投资指引

最近新加入的朋友不少,之前一直有朋友想系统地看回以前的文章,却感觉比较散乱。

比如有的朋友想了解某个指数宽基金的分析,却不容易了解,或者刚进来对指数投资的方法和策略不熟悉,想进一步了解。

所以,今天就给大家整理和总结下我的投资体系,相关的宽基金分析,以及行业指数分析~

投资体系与指数宽基金的挑选思路

首先还是从我的投资体系开始说起,

我们知道投资指数基金我们能获取市场的平均收益。

但是,如果我们想要获取超越市场平均收益的话,有两种手段,第一种就是在整体估值相对较低的时候买入,另一种则是买入相关的增强指数。

其中估值是决定我们买入后获取收益的核心因素,所以指数的挑选必须得服从估值因素。

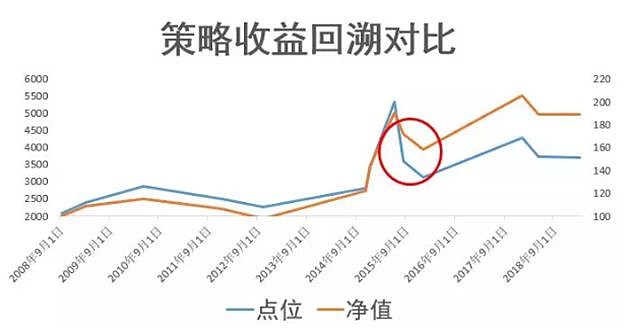

比如我们按照上表沪深300的估值来进行仓位调整,那么从08年到18年的沪深300回溯对比如下图,

前期由于沪深300估值中枢偏高,仓位一直相对较低,后来14年仓位逐渐打满然后再15年的牛熊转换时大幅拉开跟沪深300的差距。

这就是通过市场整体估值来进行系统性风险和机会识别获取机会的方式,也就是巴菲特常说的“别人恐惧你贪婪,别人贪婪你恐惧”的意义。

通过系统性机会的识别获取超额收益后,我们再通过对具体宽基金的估值和策略特点进行识别,就可以挑选尽量优质的基金。

这里给一个我很喜欢采用的对指数未来收益率判断的公式,

这个公式就是我经常跟大家提到的ROE-PB模型的扩展。

举个例子,当下300价值的PB为1.08,处于低估边缘,ROE未来五年假设保持在11%,那么五年后市场分为熊市,正常,高估三个状态下,分别的收益率如下,

这个模型基本可以用在任何一个指数基金里,哪怕是行业指数也可以。

看到这里大家应该明白我为什么一直不喜欢中证500和创业板,如果大家用相同PB的起点和终点来计算收益,就会发现这两指数都很坑爹了。

也有人喜欢用PE和利润增长率的变化来预测,这个也可以,分别对应上面的PB和ROE,但是我认为利润增长率相对于ROE来讲预测难度要大一些,也没那么稳定。

同时,PB这个因素包含清算价值的概念在里面,1PB附近意味着有非常充足的安全垫。

更多的扩展内容大家可以到我公众号的相关文章来进行参考~

相关链接:《我是如何挑选既安全收益又不低的指数基金》,《跟着老严穿越牛熊》

如果大家想看我过往的一些对SMART BETA策略分析的文章,可以参考这些文章,

300价值:《沪深300的增强指数那么多,什么样的增强才是靠谱的?》

红利策略比较:《为何近两年标普红利跑输其他红利指数那么多?》

质量基金:《专挑有质量又便宜的个股!价值质量指数怎么做到像巴菲特一样选股?》

行业指数的选择

接下来讲一下行业指数方面,行业指数的基本挑选原则跟宽基金接近,不过相对于宽基金,行业指数的筛选会稍微难一些。

一些行业指数的划分很不清晰,并且名称非常有迷惑性,这个我在分析养老产业和中证传媒的时候重点跟大家说过。

这两个行业指数都纳入了一大堆垃圾行业,比如养老产业中包含传媒旅游这些很一般的行业,而传媒产业中大多是落后的媒体行业如广告公司、传统网游企业(巨人)。

而大家之所以认为他们好,纯粹是因为15年的创业板牛市中估值大幅提升的暴富假象。

相关的分析同样可以看回过往的一些文章,

养老产业:《想投资养老产业指数的朋友,这些坑你得先了解一下》

而我喜欢的行业,一般都具备行业特性统一且行业性质接近(银保证基消费),并且估值都非常低的品种(银保基)。

相关的分析文章同样可以通过以下链接了解,

银行:《哪些行业指数,未来能有超额收益?》

保险:《目前A股唯一一只低估值高成长的行业指数》

基建:《基建钻石底来了》

另外,对于一些优质但估值不便宜的行业,目前我会采取先建轻仓,下跌加仓的策略进行配置,比如白酒(相关链接:《一手保险,一手白酒,穿越牛熊要调仓了》)。

不过坑爹的白酒现在是明显不给我机会。。。。。。

当然,行业指数要判断未来经营那必须得对整个行业有一个全面的定性分析,这也是行业指数挑选中最难的地方,有时候行业如果发生重大变化的话,那么就不适合进行配置了,比如医药

总的来讲,通过低估稳定的ROE筛选出宽基金,在这基础上搭配低估优质的行业指数,就构成了我当下的指数投资体系,以及对应的实盘组合穿越牛熊。

回到3000点附近,珍惜低估边缘的定投机会

关注公众号财富严选,回复牛熊获取年化13%的指数基金组合

@lomycat @今日话题 @蛋卷基金 $300ETF(SH510300)$ $中证100(SZ399903)$ $华宝标普中国A股质量价值(F501069)$