白酒又疯了

今天大盘整体没什么动静。

除了白酒发疯。。。。

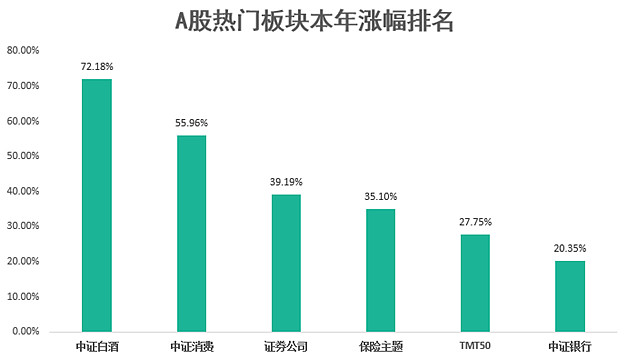

中证白酒指数今天突破新高,收盘7536点,距离穿越牛熊前期5月9日的买入点,上涨了13.6%。

突破新高后,今年中证白酒指数已经上涨了72.18%,是今年各大行业里涨幅最夸张的一个。

其中白酒的业绩贡献了大概50%的涨幅,业绩提升贡献了14%的涨幅,这个估值提升涨幅确实比较夸张。

涨到今天,中证白酒的PE去到了30PE的高估边缘区域,考虑到年中业绩的提升,大概还有5%左右的空间就不适合定投了。

一线的明牌与二线的潜在机会

由于中证白酒是一个主要靠前十权重股支撑起来的集中指数,所以我们重点可以观察下前十权重股的整体估值,

从上图可以看到,中证白酒权重股里面低于30PE的有5个,其中古井贡酒也快突破30PE。

茅五两个老大哥也处在30PE附近,整体来看大家的估值还算比较均衡,不像医药那样恒瑞一家独大享受60PE以上其他几乎全部躺下去。

从投资机会来讲,茅五这种明牌的机会,在估值被拉到30PE后,后续的回报空间就已经小很多了。

以茅台为例,过去五年他的利润增长是这样的,

茅台从13年到18年,利润从151.37亿上涨到352.04亿,5年下来增长了132%,年化增长率为18.5%。

同期的股价从14年年初的96块上涨到今天的987块,上涨超过了10倍,其中PE从9倍上涨到32倍。

以茅台这个复合增长率和行业地位来讲,合理的PE大概在25倍左右,所以过去的这波戴维斯双击,是有一定道理的。

但是目前的估值,则已经有点超出合理的位置,所以在目前估值下买入茅台,未来的隐含回报率就没那么高了。

单纯从估值空间来看,提升空间有限但是一旦增速不及预期,下行的风险就不小。

相对来讲,次高端品牌的洋河,目前仍处于全国扩张中,相对估值也不高,算是全国性品牌中值得考虑的一家。

除此以外,从投资性价比的角度来看,一些地域性的品牌可能存在更多机会。

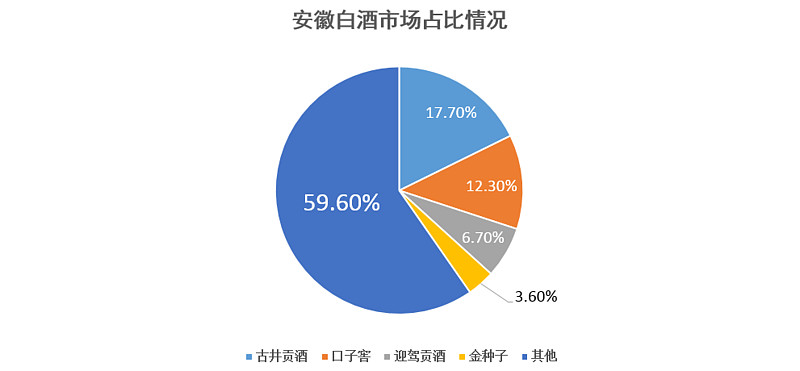

在前十权重股里,口子窖和古井贡酒,是安徽省特有的地域性品牌,这两品牌在安徽省中的地位,就如同空调里的格力美的。

熟悉老严的朋友应该知道,我特别喜欢的行业格局里,除了一家独大就是二元争霸了。

地域性龙头有两个好处,一是地域品牌在当地的消费者认知中能够占据很强的认可度。

这种品牌认可度在那个地域上可以说具备非常高的护城河,哪怕是茅五这种绝对龙头,也难以抢到巨大的份额,这在相对封闭的安徽市场里体现得更加明显。

二是如果这个地域的两大龙头还有足够的发展空间,呈现出“低市场份额龙头”的迹象,那么就意味着企业扩张大概率会进入一段比较稳定的成长阶段。

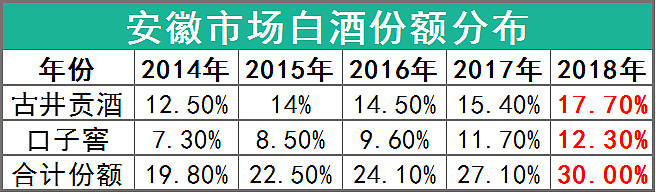

从上表我们可以看出,过去五年古井贡酒和口子窖在安徽省市场里就像格力美的一样,集中度大幅提升,两者份额加起来目前已经占据了整个市场的30%。

从集中度提升空间来看,如果参考江苏市场的洋河今世缘两者的竞争格局占比,口子窖和古井贡酒的总市场份额大概能达到45%左右,整体的份额提升空间大概有50%。

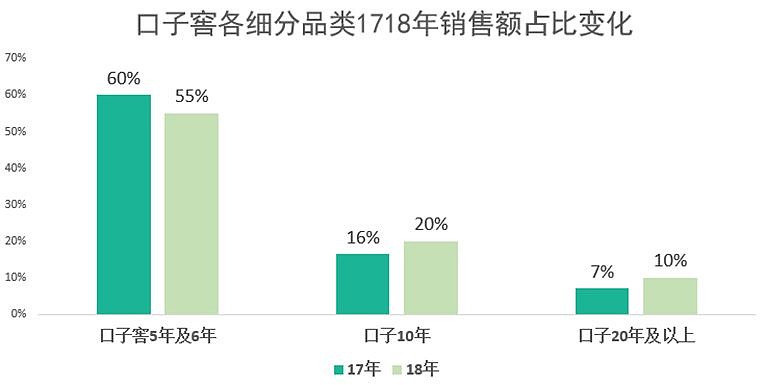

除此以外,安徽省目前省内的白酒消费正处于升级当中,

从上图我们可以看出,口子窖18年里,中高端品牌的口子窖10年和口子窖20年及以上的产品销售量占比都有明显的提升,而这种提升也使得口子窖的利润率进一步提升。

所以,未来3-5年,口子窖单单通过安徽市场份额的稳步提升和利润率双重推动下,利润增长将有不错的保障。

目前口子窖22PE,结合所在的市场地位和确定性来讲算是合理偏低的位置,而安徽龙头古井贡的29PE相对高一点但考虑到龙头溢价,整体来看算合理偏高。

如果追求较高的安全边际,口子窖最好在20PE以下,古井贡酒在22PE以下进行配置比较好,对应现价分别是55和82元,个股占比建议控制在整体资金的5%以下。

另一方面,口子窖的省内市场占比特别高,而省内的增长确定性也较大,古井贡酒省内占比相对较小,省外拓展顺利与否影响会大一些,所以在确定性上口子窖反而会好一些。

整体来讲,如果在当下想配置白酒但又买不下茅五的话,那么类似口子窖这类估值偏低的二线地域龙头,又或者是洋河这类估值偏低的次高端全国性品牌,是可以作为替补的考虑。

这里顺便说说洋河,其实洋河目前估值也很低,甚至比口子窖还低。

但是从确定性来讲,口子窖是地域龙头集中度提升的逻辑,确定性较高,而洋河则是全国化拓展,而大本营江苏市场中会受到今世缘的夹击,所以确定性相对差点。

当然,从整体的性价比来看,二线白酒龙头的成长性和性价比目前来看还是不如保险板块的太保新华,白马组合目前也暂不考虑纳入这口子窖和古井贡酒。

回到3000点附近,珍惜低估边缘的定投机会

关注公众号财富严选,回复定投获取年化收益12%以上的定投推荐组合

@lomycat @今日话题 $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $口子窖(SH603589)$