60PE的中证传媒

虽然我一直都不看好中证传媒,不过我还真没想过能见到一个指数暴雷。

你能相信,一个指数基金,在年报和一季报发布后,PE瞬间从25上涨到61吗?

这销魂的斜率,可惜是PE不是指数价格。

上一次这种集体暴雷,应该是13年的白酒,不过即使是那时候的白酒,也是一步步提前反映,并且估值不断被打到历史极端,比如9PE的茅台。

但是,中证传媒在这样杀完一轮后,PE依旧高达61。。。。。

随着这波疯狂的业绩暴雷,中证传媒在3月份去到1592点跌到了现在的1338点,下跌幅度达到15.9%,今年以来共上涨了22.96%,大幅跑输了沪深300。

3月20日中证传媒如日中天的时候,我曾写过一篇文章分析过中证传媒的问题(相关链接:《今年领涨之一的中证传媒现在值得买吗?》)

现在看来这些问题只是变得更严重了。

所以,中证传媒长期来看,投资价值是越来越差。

不仅仅是商誉问题

关于中证传媒,最近有一个说法是当下的PE有比较大程度的失真,因为商誉计提的炸雷是一次性的利润计提损失,而非永久。

但是,如果我们进一步看看中证传媒的前十大权重股,就会发现问题并没有那么简单。

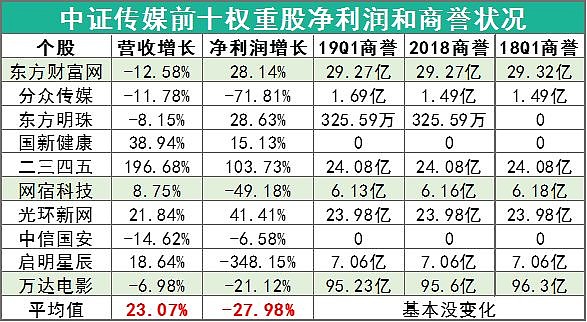

这是中证传媒前十权重股的一季度营收净利润增长状况,可以说非常糟糕。

而且,我们从商誉值的变化可以看出,这种净利润增长的大幅下滑,并不是因为商誉计提所产生,而确确实实是经营状况出现问题。

如果把其中增长爆发特别夸张的二三四五排除掉的话,实际的数据就会变得更加难看。

中证传媒这个指数背后的行业异常复杂,光是前十权重股里面,我们就看到券商,广告,信息技术,影视等多个关联极低的细分行业。

同时这些低关联度的行业有的过得尚可,但代表企业的业绩却一塌糊涂,使得这个指数的投资难度进一步增大。

其中,像网宿科技这种企业,在3月份最高峰的时候管理层直接放出大幅坚持的公告,当时我也在某天的文章里给大家提到过(相关链接:《外资今天偷偷摸摸地进场了》)。

这种坑爹企业在传媒板块里还有很多很多,比如华谊兄弟,蓝色光标。

如果我们再跳出来看整体的商誉问题,2018年中证传媒的净利润为217.21亿,2017年为409.12亿。

而2018年的商誉从原来的863.76亿下跌到688.81亿,商誉计提的损失为174.95亿。

哪怕把这174.95亿填上回18年的净利润,后续也只有392.16亿,相比2017年的净利润依旧有所下降,ROE也同样进一步下调。

恢复后也是坑

通过上面的分析,我们可以知道中证传媒当下的问题是非常巨大的。

但是,哪怕后续重新回归到过往的经营状况,中证传媒的ROE也并不算高。

自2011年起,中证传媒的ROE就维持在11%附近,即使是2015年的最高位,也不过是12.02%,但是背后却是高达3PB的估值。

另一边,随着中证传媒近几年快速下滑的利润增长速度,哪怕排除掉商誉减值得影响,中证传媒也难以对得起原来20倍左右的PE估值。

毕竟,ROE是中证传媒将近3倍的白酒,在目前偏高的估值百分位下,PB才到7倍,仅仅是中证传媒3PB的2倍多,PE更是只比中证传媒高50%,行业质地和确定性更是无可比拟。

在3月的时候,中证传媒的年度增长曾跑赢了沪深300。但是,劣质的企业终究会在泡沫中爆破,回光返照后就是一波惨烈的下跌。

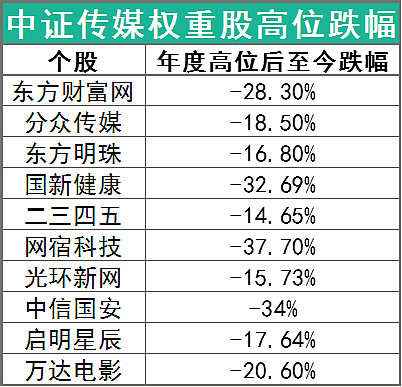

这里给大家做个对比,白马组合中回撤最大的个股是中信证券,跌幅是17.36%,在上表中排第六,今年涨幅是43.91%。其次是格力电器,跌幅是15.01%,并且今年以来的涨幅达到了57.89%。

这就是业绩的强烈分化而导致的股价分化,这现象在后续会越来越强烈。

至于当下还持有的朋友,我的建议只有一个,卖出。

珍惜近期最后的低估定投阶段,抓紧定投和配置

关注公众号回复定投,获取年化收益11%以上的定投推荐组合

@lomycat @今日话题 $中证传媒(SZ399971)$ $上证指数(SH000001)$ $沪深300(SH000300)$