$牧原股份(SZ002714)$ $新希望(SZ000876)$ $正邦科技(SZ002157)$ 我个人认为农业部按照能繁母猪的恢复情况就判断将来的猪价会大幅度下跌理由是不充分,这篇文章就是想来分析一下影响生猪价格主要因素,进而预判一下明年的猪价。2021年生猪价格处在一个下降通道已经是一个不争的事实,但是现在大家争论的焦点还是在生猪价格会以什么样的斜率去下降,猪价在2021年的均价倒是在哪里???

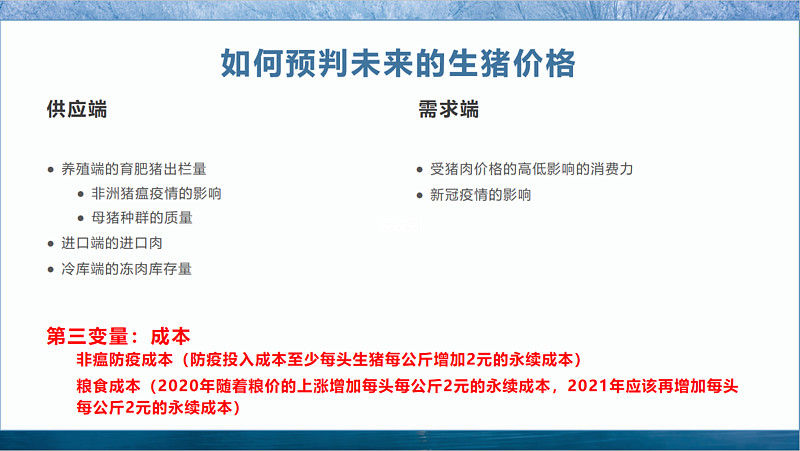

商业博弈中的价格高低是由供需关系来决定的,供需的失衡就会导致价格的高低。那我们预判将来的猪价就要考虑生猪的供应端和需求端的变化。我把供应端的因素总结为三点,1.养殖端的育肥猪出栏量,2.进口端的进口肉,3.冷库端的冻肉库存量,而需求端的因素总结为两点,1.受猪肉价格的高低影响的消费力,2.新冠疫情的影响。接下来我就逐个来分析这几个因素。

1.养殖端的育肥猪出栏量:育肥猪的出栏量我觉得主要由两个因素决定的,第一个是非洲猪瘟疫情的影响,其实现在看除了非洲猪瘟,由于生猪种群的退化,导致了蓝耳,口蹄疫,仔猪腹泻等其他疫情也在高发,所以出栏量的恢复并没有像想象中那么乐观。第二就是母猪种群的质量,为什么要说这点,我们现在国家经济的发展也是从要求数量向着要求质量去转变,所以能繁母猪数量肯定不能代表将来的出栏量,暂且不说农业部的数据都是各个地方根据企业自主上报汇总的,数据的可追溯性可以说是很低很低。就拿市场上很多调研机构的数据看,现在能繁母猪种群占比中,二元母猪和三元母猪各占半壁江山,由此带来了配种率下降,psy,msy下降已经是不争的事实了,从屠宰端显示的数据看,很多地区的屠宰量只有往年的20-30%,这就说明育肥猪的出栏量是没有跟着能繁母猪的数量恢复而恢复的。从这两点看,明年出栏量的增加也肯定是在有限范围之内的。

2.进口端的进口肉:这个变量我觉得是给猪价负加分的,主要有三点,1.国外新冠疫情的高发,会导致进口产品都带毒,那国家有可能会减少进口或者是禁止进口国外的猪肉产品,2.国外新冠疫情的高发也会影响当地的生猪产业链,进而导致国外的生猪供应也处于紧缺状态。3.随着国内的猪价下跌,进口肉和国产肉的价格差距也会缩小,也会增加进口商的进口意愿。从以上看,我觉得明年进口猪肉的量会大幅的减少。

3.冷库端的冻肉库存量:2020年市场投放的冻肉是2019年存储的,但是随着2020年生猪价格的下跌,收购冻肉然后远期去卖就变成了风险行为,屠宰企业肯定会把自己的冻肉库存降到最低,那2021年的冻肉供应量随着2020年存储的冻肉减少而大幅度降低。

讲完供应端再来讲需求端

1.受猪肉价格高低影响的消费力:大家都知道猪价高了,当然买猪肉的吃的人也少了,餐馆里看到的猪肉菜也减少了很多。但是当猪肉价格下跌到一定的范围之内,一些被高价压抑的消费力肯定会起来,所以如果明年猪肉价格能够降到20多元的话,市场上猪肉的购买力也会大幅度回升,猪肉又会成为大家饭桌上的主食了。这也给猪肉价格正加分的。

2.新冠疫情的影响:新冠疫情是在2020年1月份爆发的,贯穿了整个2020年,但是随着疫情在国内的有效控制,对于消费的影响是在逐级减退的,所以2021年新冠对于消费力的影响肯定没有2020年那么多,所以这也给猪肉下跌带来了正反馈。

最后除了供需关系我们也要来看生猪养殖的成本变化。非瘟带来的行业防疫投入是在增加的,全行业至少有2元每公斤的增加,另外原粮价格的上涨也直接抬高了今年的养殖成本2元每公斤,而且随着原粮价格的继续上涨,2021年在现在的基础上还会有2元每公斤的抬高,所以光这三项在2021年就会增加6元每公斤的行业养殖成本。那明年的平均养殖成本就会从非瘟前的13.5元每公斤抬高到19.5元每公斤。如果跌破这个价格,那就代表大多数企业都是处于亏损状态了。

综上所述,我觉得明年的猪价没有大家想象的那么悲观,23-25元一公斤的均价是可以期待的,如果今年冬天的北方和明年夏天的南方还是大面积爆发非洲猪瘟疫情,25元以上一公斤的均价也不是不可期待的。![]()

![]()

![]()