【锂王即将上位:天齐锂业】

美股18号收盘后,也就是后天凌晨,SQM发二季报,届时将决定天齐锂业的投资收益。

天齐锂业7.14日已经发了半年报预告。

2022年6月30日止六个月归属于公司股东的净利润区间预计为人民币96亿元至人民币116亿元,较上年同期增长约11089%至13420%。扣除非经常性损益后的净利润区间预计为人民币84.6亿元至人民币103.8亿元,同比增长约43625.90%至53549.51%;基本每股收益区间预计为人民币6.50元/股至人民币7.85元/股(上年同期:人民币0.06元/股)。

非经常性损益,主要来自SES投资收益、SQM领式期权平仓、SQM投资收益。前两项都是一次性的,SQM投资收益是持续的。

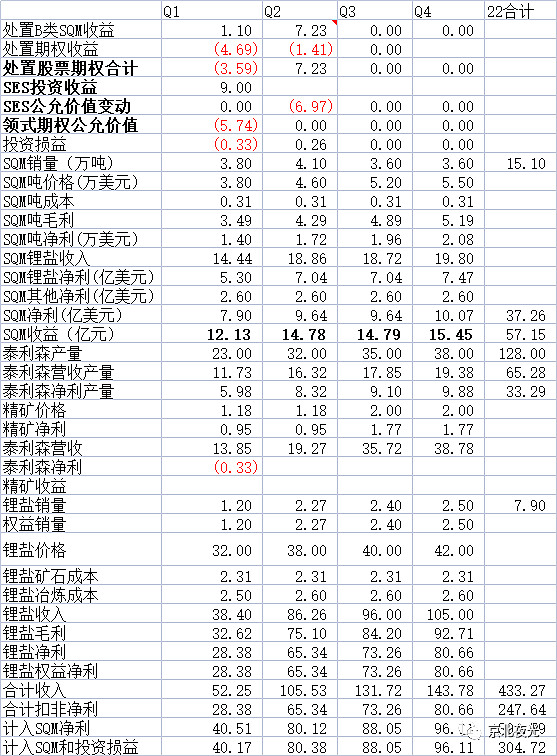

按一季度SQM业绩,天齐锂业投资收益12.13亿元。

一致预期SQM二季度营收23.4亿美元( (+298.0% Y/Y)),净利润9亿美元9(+916.1% Y/Y) ,净利润增长10倍。

一季度彭博预期误差较大,二季度误差应该小很多。

SQM Q2初步拍了9.6亿美元净利,对应二季度天齐锂业SQM投资收益14.78亿。

加上Q1的投资收益12.13亿,上半年天齐锂业来自SQM的投资收益26.91亿。

Q1扣非净利润28.34亿,按预告上半年扣非净利润中位数94亿元,二季度扣非净利润65.66亿。

SES投资收益和SQM领式期权平仓,上半年,初步测算,对利润影响可以忽略。

半年报预告中,只有12亿非经营性损益。

按照上述测算,SQM投资收益Q1Q2合计26.91亿。

按上述说法,这个15亿的非经营性损益,要么来自于半年报预告取的SQMQ2利润彭博一致预期低了,要么来自于领式期权的处置损益,或两者皆有。

如果差额来自于前者,则SQM半年报之后会修正。届时,天齐锂业二季度净利润为80.38亿元,半年度净利润为120.5亿元。

而根据产量和价格的初步测算,SQM三四季度利润与二季度基本持平,价格上升但量还有略减(SQM三季度淡季),天齐锂业三四季度利润环比还是增加的,所以整体上三四季度净利润还能保持90亿左右。

如此全年净利润在300亿左右。

测算如下:

这里面的核心假设,是天齐锂业几乎独享泰利森51%精矿对应锂盐部分的利润,主要是考虑精矿价格今年一直较低,且澳大利亚奎纳纳项目今年几乎没有锂盐生产和销售。实际上,上半年奎纳纳已经试生产,下半年正式生产销售应该是没问题,但是生产销售量难以测算,假设几乎为0。明年这一块,天齐锂业会损失部分权益,奎纳纳一期2.4万吨明年基本能满产,这个权益要被IGO分走一半。

即使半年报仍落在预告范围内,大概影响15亿的全年净利润,合计289亿净利润。

目前测算赣锋锂业全年净利润220亿,机构预期宁德时代全年净利润能到280亿出头。虽然宁德时代只有一季度14.93亿,但是机构预期二三季度大幅改善,主要是价格传导顺利,且各项成本降低。

那么今二季度的锂王,大概率还是天齐锂业。

虽然在此前的《忍辱负重五年,天齐锂业终成一代锂王》等文章中已经矫正过,虽然一季度赣锋锂业的净利润和扣非净利润是超过天齐锂业的,但是天齐锂业调整后的净利润和扣非净利润已经超过赣锋锂业和宁德时代。

也就是说,天齐锂业,一季度已经是锂王了。

但是,明确的公告数字上,天齐锂业登顶锂王,还需要二季度。

迎接史无前例的的风暴吧

京北夜光于2022年8月17日

与京北夜光一起,讨论分享锂矿和超级成长价值投资,发掘超级成长标的