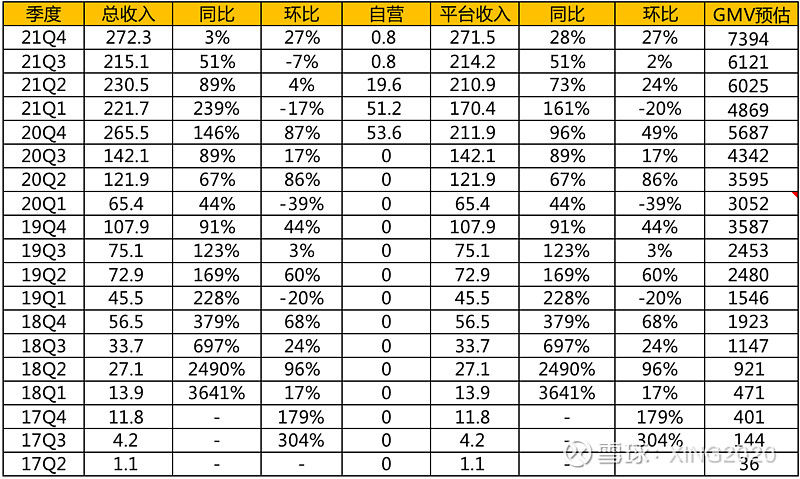

1、季度收入,GMV

总收入同比增长3%的,但是本季度收入99%以上都来自于平台,自营业务收入仅有8000万,抛开自营收入的影响,平台部分收入同比增长28%,还是不错的,在三家中,增长率还是最高,但是整体增速不可避免的受基数和宏观经济影响,相对以前大幅降低,进入中低速增长期。

2、年度收入,GMV

年度收入939亿,同比增长73.6%,年度GMV 24410亿,同比增长46.4%,take rate 3.85(未抛开自营收入),年度消费2810元,同比增长32.9%,这三个数据都还是增长不错的,尤其是人均年度消费额绝对值增加了700元,说明用户的认可度和粘性一直在增加。在用户数增长遇到瓶颈的情况下,人均消费会是未来GMV增长的核心因素。

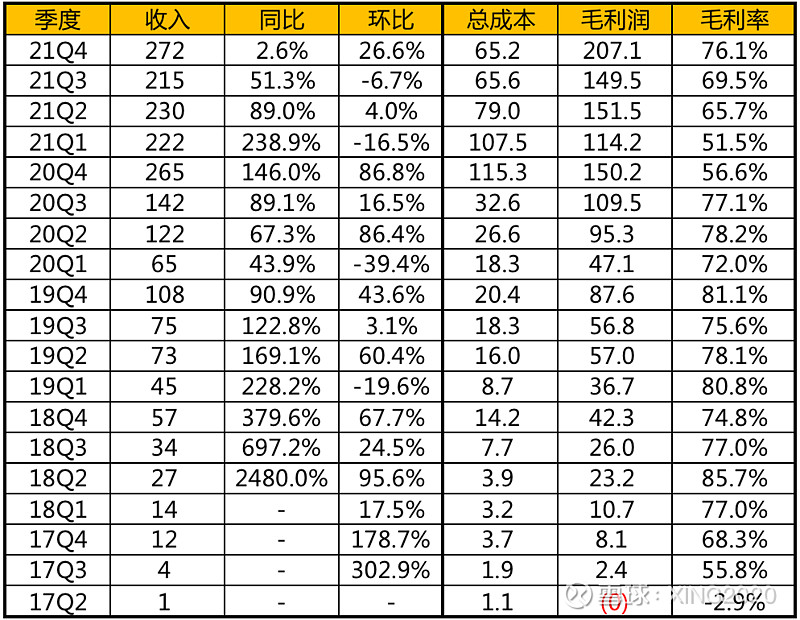

3、毛利,毛利率

毛利率76.1%,基本恢复到无自营业务季度水平,说明整个平台部分的毛利率是很高且稳定的,商业模式很健康。

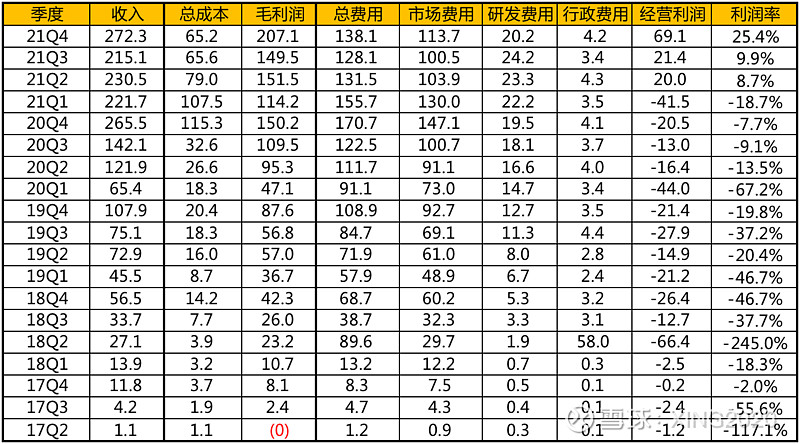

4、季度费用,经营利润,利润率

总费用138亿,绝对值上来看,有所上升,实际上收入增速更快,整体费用率是下降的;单项来看,市场,研发,行政三费的占比都是下降的,这也是本季度大幅盈利的原因。经营利润69.1亿,单季度经营利润超过了10亿美金,经营利润率25.4%,利润率水平很高,但实际上还有增长空间,平台型电商,利润率超过30%,甚至40%都不是难事。

5、年度收入,利润

年度收入939亿,同比73.6%,毛利率66.2%,年度经营利润68.9亿,利润率7.3%。按目前这一趋势,如果拼多多继续控制费用,明年盈利达到50亿美金是很容易的。

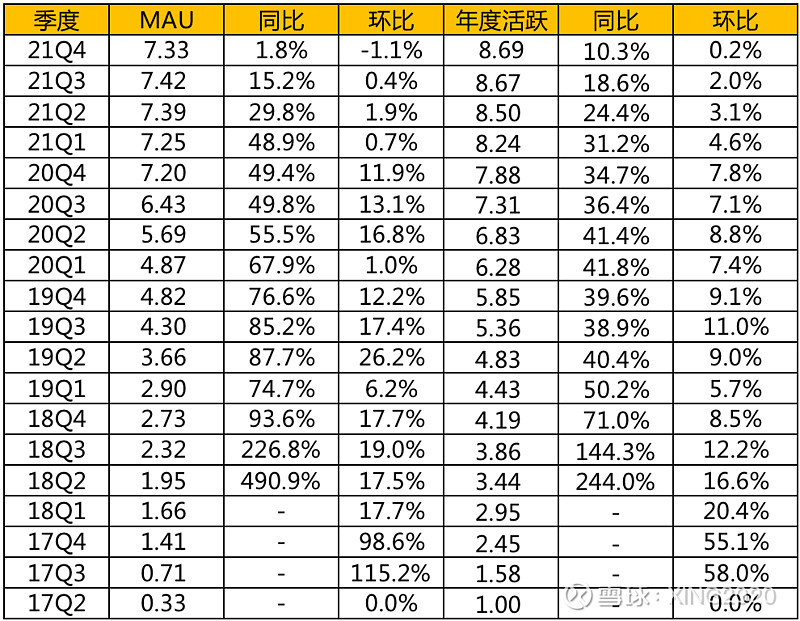

6、MAU,年度活跃

MAU7.33亿,同比增长1300万,环比下跌900万;年度活跃8.69亿,同比增加8100万,环比增加200万。从MAU和年度活跃环比数据来看,拼多多的用户增长基本上到头了,后面即使增长估计也是个位数增长,后续的收入,利润推动力,基本要靠用户arpu的提升了。

总结:去年收入接近千亿人民币,净利润10亿美金出头,只要拼多多愿意,今年盈利达到50亿美金的水平不难。当前估值500亿美金,经营利润50亿美金,估值10倍,超级便宜,然而并没有什么卵用,现在中概股遍地黄金,哪家都是超级便宜,作为曾经给我带来100%+回报率的爱股,我仍然十分看好,但是也没啥鸟用,最近一年跌妈不认,即使看好,也没有钱买,即使有钱买,中概股也有大把值得买的。

另外看看2018-2020这三年,拼多多累计经营利润亏损287亿,以不到300亿的亏损,硬生生的从血红血红的电商赛道中杀出一条路,做到GMV全国第三,真的是超级厉害,在新能源汽车之前,说拼多多这家公司是发展最快,最成功,应该没有人反对。不过我觉得自从新能源汽车开始进入快车道后,几家新势力的增速大概率会刷新拼多多创造的记录。最后揶揄一下爱奇艺吧,烧了12年,没细算,烧的钱应该是超过拼多多的,看看如今,烧的一地鸡毛,可怜了百度爸爸,选赛道真的是重要。。。