金山办公(wps)科创板上市,金山软件炸毛,大跌8%。。。。

有一枣没一枣先打一杆子。

一,业务收入

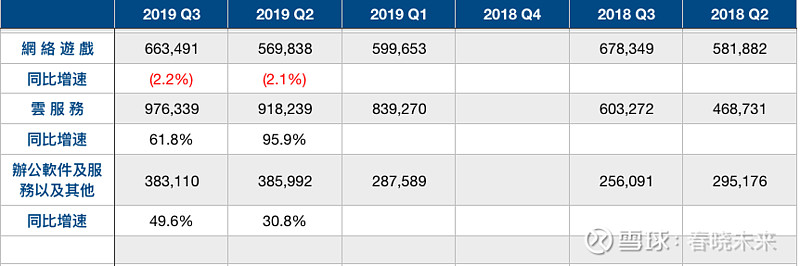

金山软件旗下三大业务板块:金山办公wps,西山居游戏,金山云。合联营有2个公司,猎豹移动和剑心互动娱乐。业务收入分布如下:

占比最大的是金山云,其次网络游戏,最后才是wps。

1.网络游戏——游戏收入占总收入比种缓慢下降,是由于收费客户数量变少。分析师原预计下降明显。可受益于得益于《剑网3》端游及《剑侠情缘》手游收入的环比增长,总体游戏收入略微下降, Q3-2.2%。

2020游戏计划—— “3+3”:即三款已有版号达到上线标准的游戏(《剑 2》手游、《魔域》 手游、《卧龙吟 2》),加上另外三款待测试的创新产品。另外,《双生 视界》也将在明年在国内上线。面向海外,包括岛国也有新游戏发行。

业绩电话会时给的指引是今年基本不下降,明年看游戏受欢迎程度,很有信心。

2.云服务——这块收入占比最大,增速非常快,Q3 金山云收入同比增加62%至 9.8 亿元,占收入 48%。世界排名前10,国内第5,前面4位是阿里 腾讯 中国电信 亚马逊。前有标兵后有追兵,华为云发展也比较迅速。金山云客户对象主要是短视频app如抖音 快手 映客等,国内短视频这块基本都是金山云客户。另外客户主要是政府部门和金融机构,金山云的打法比较特别,选准行业,然后深耕,自助餐挑一盘菜就着吃一顿饭的模式。本身行业竞争也比较激烈,所以这部分一直是在烧钱阶段,大家都亏损,金山也不例外,好消息是Q3公司云业务的毛利扭亏,这也是拖累估值最大的因素。公司11月14日发公告会分拆金山云在国内上市,上一次发这种公告是4月份wps单独上市,半年后的11月终于完成。

云这块公司只占有57.83%股份,分拆后估计要出表,到时报表毛利率 费用率会脱胎换骨的漂亮。

3.wps——刚在上海上市,市值接近600亿。Q3 金山办公收入同比增加 50%至 3.8 亿元,占总收入 19%,活跃用户数增长33%,达到3.82亿,付费用户680万,同比增长120%。

2020年最大的看点就是wps,原因1是公司研发人员增加接近1倍,为22020 年开始我国自主可控行动(政府国产化替代)提前打好各种补丁,wps业务经营利润率之前是25%,今年由于招了很多研发,虽然收入增长50%,经营利润率会微降2-3个点。2020年由于软件0边际成本以及大量政府订单的缘故,利润猛增,A股爆炒有没有这个因素?原因2是手机端的wps渗透率很高,客户粘性比较好。原因3是知识产权保护下,国内企业个人PC端有一个可观的增长,这个不细说。原因4是海外积极扩张,翻倍招聘研发人员也有对国外产品做工具适应性开发的因素。综上4点,加上软件行业的0边际成本,未来有不小的看点。

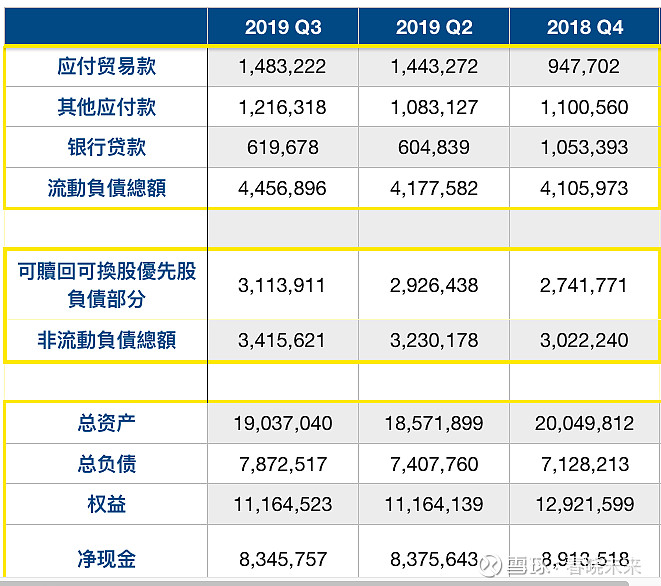

二,资产负债质量

应收应付/可转债债券部分/厂房设备/联营投资比较大。

净现金83.4亿,基本都是归属控股股东。

现金流不说了,这种净现金公司现金流没问题,

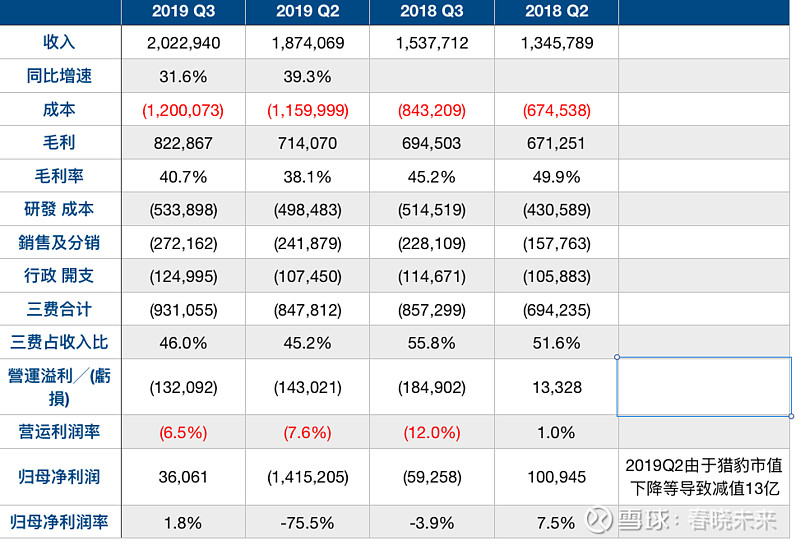

三,盈利能力

科技公司毛利率40%算比较普通,主要是云拉低毛利率。

三费开纸比例46%比较高。

营运利润还没有转正。

归母利润由于其他业务(美国上市猎豹移动公允价值变动)没有太大意义。不过Q3归母利润扭亏海算是个比较好的信号。