民营大炼化作为周期成长股,其周期性和成长性的阶段性背离是目前炼化投资逻辑的主要分歧,扩产和产能释放带来成长性向上,行业景气度和周期向下(或者维持在底部)。目前最主流的投资理念,以景气度投资为指引的机构资金很难在一个大周期下行(周期拐点不明,最早可能在22年)的行业重仓,而以成长股投资为理念的机构资金可以去计算即使长期保持在周期底部的盈利能力,成长性和成本控制能力是否可以充分对冲周期下行的价格压力,在周期底部也保持可以接受的利润水平,从而以时间换空间,等待行业落后产能的洗牌出清和成长出具备全球竞争力的龙头企业。

炼化行业是以原油为原料,生产成品油和化工品等炼化产品的加工行业,属于长坡薄雪的赛道(长坡,原油-聚酯产业链是化工行业最大的子行业;薄雪,行业进入壁垒并不高,主要依靠资本投入,交钥匙工程,顺周期时易出现大量进入者),阶段性可能没雪(周期底部价格低于部分产能的现金成本线,只能停产)。行业赚的是价差-加工成本的钱,价差=炼化产品价格-原油价格,加工成本取决于成本控制能力。因为炼化产品属于基本标准化产品(涤纶长丝也存在一定的区别),原油价格也是外部变量,所以整个行业的核心竞争力源自于成本控制力,即在同等价差水平下更低的成本。运营效率和极致的成本控制力帮助企业不倒在强周期的周期底部,获得顺周期阶段的利润弹性,在市场化竞争中胜出,成为时间的朋友。

炼化行业从整个行业的增长来看不存在明显的成长性,不属于增量行业,属于存量替代行业,同时行业具备强周期性,强周期既带来了业内玩家的经营博弈,也带来了资本市场各路资金对于周期的博弈。

行业规模来看,民营大炼化的市场规模天花板大概在1.4亿吨。1亿吨以上的产能规划全部投产后从国内供需角度已经需要挤占地炼和进口的份额,以及和中石油、中石化竞争。同时炼化的成品油需要依靠两桶油的销售网络和加油站,销售端受制于人且让渡大部分炼油利润于两桶油,可行的方式是依靠国内沿海民营加油站销售,而目前国内沿海民营加油站年均汽柴油加油量约0.4亿吨,以2000万吨炼化生产600万吨汽柴油计算,其炼化的上限也是接近1.4亿吨。因此在成品油出口对民企放开之前民营大炼化的上限产能约为1.4亿吨。

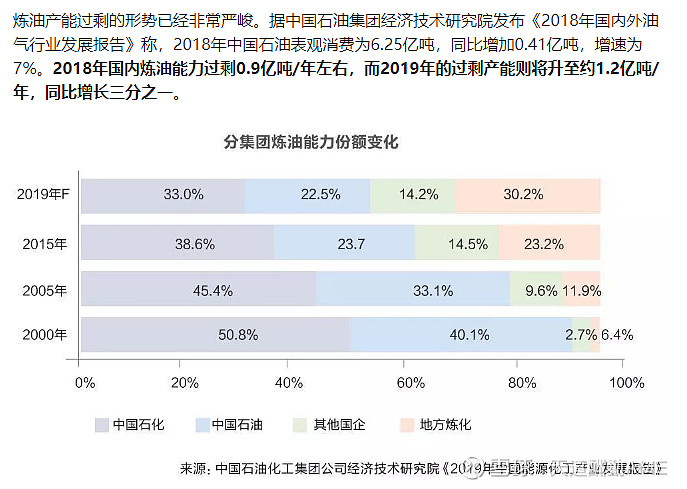

竞争格局来看,国内炼化总需求大概在7亿吨,供给端加总目前规划的全部新增炼能接近10亿吨,因此,未来首先发生的是民营大炼化替代地炼的落后产能和针对日韩出口型炼厂的进口替代,然后是和国营炼化(两桶油)进一步竞争。目前民营炼化的规划产能不足20%,考虑两桶油的地位,拍脑袋民营炼化的国内市场份额未来最多达到40%。

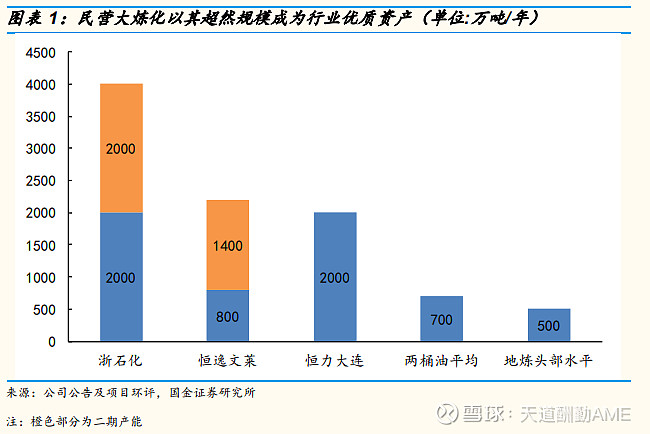

市场的共识是什么:民营大炼化的成本控制能力是其最大的护城河和竞争力。成本控制能力来自:①产业链一体化+配套集群化。原油-PX-PTA-涤纶长丝的全流程生产,省去了采购成本、销售费用、港口码头的建设费运费,同时根据不同环节景气度的变化灵活安排生产节奏。②后发优势和规模优势。炼化行业并不存在先发优势,反而是后发者只要有充足的资金实力,装配具备代际优势的技术先进+规模更大的生产装置,可以大幅降低成本。目前技术最先进的2000万吨炼化装置对应的边际炼化成本节约约40亿。③政策优势。主要体现在大规模煤耗指标使民营大炼化可以用自备电厂发电,煤制氢也比天然气制氢每吨节约3000块。

市场的分歧是什么:成本优势带来的超额收益是否可以在周期底部各种产品阶段性跌至边际产能的现金成本线仍然继续赚钱?诚然2020年民营大炼化盈利能力超出大部分机构预期,但也存在印度疫情和冷冬预期带来的国内化纤景气度超预期,包括国内疫情治理明显优于国外给中国制造业,包括化工企业在内带来的机遇。随着国外疫苗接种疫情控制,消除这些噪音影响之后,21年仍然是石化产品产能投放高峰期,从景气度的角度离周期拐点仍然较远,民营大炼化是否能够继续保持盈利质量和成长性?

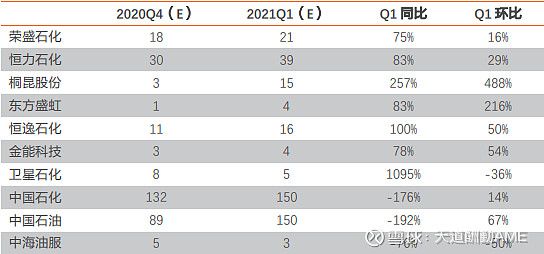

最终还是业绩说话,不过500亿的恒逸,2000亿的恒力,如果业绩符合预期,在周期底部8倍、13倍的估值,对我是很有吸引力的。附一个天风的一季度业绩预测。