$江瀚新材(SH603281)$ $宏柏新材(SH605366)$ $晨光新材(SH605399)$ $#新股申购#

年前中签一只股票,江瀚新材,1000股一签,价格大概为35.6元,中一签需要缴费大约3.6万元,那么这只新股的业务和盈利情况到底怎么样,能拿几个板呢?盲目的预测一下。

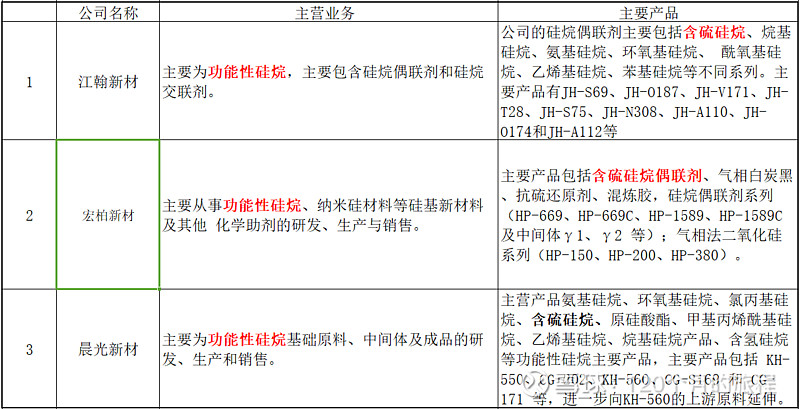

江瀚新材,前身为湖北荆州江汉化工厂,主要产品为硅烷偶联剂和硅烷交联剂,听说这些玩意都是用于橡胶轮胎行业的多,我以前听见硅,我还以为是光伏产业链的相关公司,强行配上新能源的风口,但是这都是我的错觉,原来这个硅烷只是个化工产品而已,没有给光伏新能源供货。

在大A股中能与之相互参照的公司有晨光新材,宏柏新材这两家公司,虽然说产品偶有不同,但都是硅烷产业链最接近的公司之一了,以下是三家公司的产品表:

其中有个有意思的事情就是在招股书上看见宏柏新材号称含硫硅烷偶联剂市场占有率世界排名第一,国内排名第一,颁发单位为中国石油和化学工业联合会,江瀚新材的功能新硅烷偶联剂市场占有率为中国排名第一,世界排名第三,颁发单位为中国氟硅有机材料工业协会认定,或许都是真的,只是颁发单位不一样而已或者细分行业不是业内人士也无法分辨,不过这都不重要,只是个小插曲。

以上是江瀚新材的产品明细,外行人一看都是一罐无色的液体而已,这玩意能卖钱,还能一年卖大几十亿,估计盘点存货得累死人,靠眼肯定不行,靠鼻子闻也不行,哈哈,难为审计师们了。

相对估值法:

简单的按照相对估值的方式,来和晨光新材和宏柏新材来做个对比,在2022年的盈利中,已经过去了三个季度,三家公司的季度末盈利分别为江瀚新材8.8亿元,晨光新材5.5亿元,宏柏新材3亿元,其中宏柏新材有个业绩提示预告全年为3.5亿元左右,江瀚新材全年9.6亿元左右,晨光还没有发布,按照估计也加上15%左右的盈利数字大约是6.2亿元左右,其实差别都不是太大。

公司的资产质量、净利润增速和营收等等暂且不提,只以现在相对估值的办法来合理的估算一下江瀚新材上市时候的合理市值。截止目前,宏柏新材的市值为71亿元,动态市盈率为16.8,总股本为4.4亿股,流动股本为2.1亿股;晨光新材的市值为85亿元,市盈率为11.5,总股本为 2.4亿股,流动股本为0.85亿股。

江瀚新材IPO时候的总股本为2.67亿股,流动股本为0.67亿股,IPO价格为35.6元,开盘时候总市值为95亿元。如果按照2022年的业绩来算,大约市盈率为10倍。

按照宏柏新材的市值来推出江瀚新材的合理市值应该为71×(9.6/3.5)=194亿元,根据晨光新材的市值推出江瀚的合理市值为85×(9.6/6.2)=131亿元。

我没有深入的研究为何会产生这么差距,但是从表面现象来看,应该不会低于131亿元的最低保底市值,那么对于95亿元的IPO价格来说,将会有1.37倍的涨幅。如果按照宏柏新材推出的市值计算,那么将会是2.04倍的收益率,屁股决定脑袋,我总是觉得江瀚新材的硅烷占有率第一名的含金量是大于宏柏新材的含硫硅烷占有率第一名。

所以,我的预期收益应该在2.04倍之上才更合乎我的屁股位置,但是开盘落在1.37倍-2.04倍之间也基本正常。

从招股书中可以发现,这只股票的前景还是比较乐观的,特别在硅烷相关方面的技术,市占率等,优势比较明显。

硅烷上游为化工原料制造业,主要包括硅块、三氯氢硅、氯丙烯、无水乙醇等常见的化工原料;其下游应用领域跨度非常广,包括橡胶制品、建筑、纺织、 汽车、皮革、造纸、涂料、医药医疗等行业。应用十分的广泛。

2021年中国功能性硅烷生产企业40多家,产能约55.8万吨(不含中间体),产量约为32.3万吨,消费量为21.9万吨,较2020 年分别增长13.6%、16.0%和9.6%,其中销量增长较快主要得益于2021年中国风电等复材能源行业快速增长,带动了硅烷消费领域的增长。随着国内行业的进一步发展,预计2026 年中国功能性硅烷产量为 38.1 万吨,消费量为33.9万吨,行业进一步往中国集中。

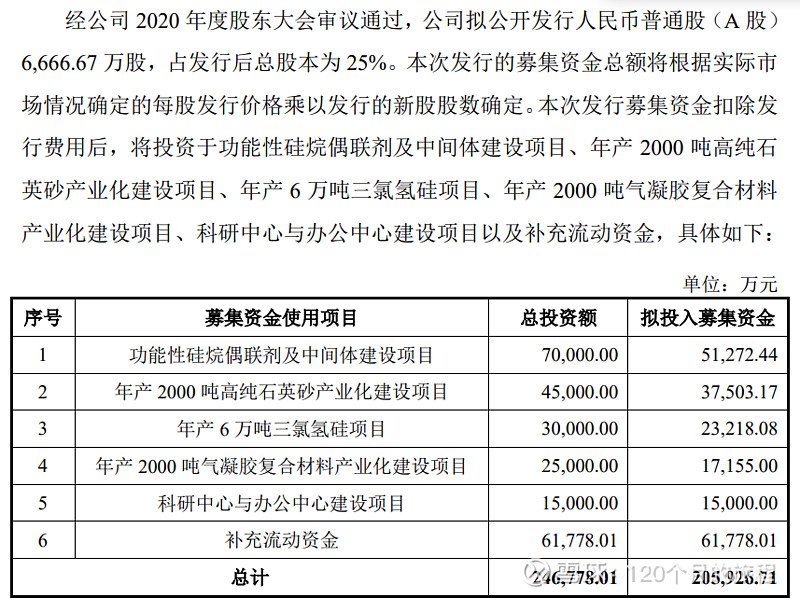

公司募集资金之后,产能将有大的提升,这24.6亿元花下去会产生如何的效果报告里也写的很清楚,对于能不能实现则需要持续跟踪和学习,我对于这个行业还是选择不跟踪了,没有时间,也没有兴趣和能力,主要是没有这方面的能力。

总之对于这么一家公司,我的原则还是新股开板就卖出了,后面的鱼头鱼身都跟我没关系,也不是我的菜,以后有机会或许研究好了会再买回来,但是肯定不是这个时候,这个时候只能是卖股票。