文|阿尔法搬运工 王韬 (微信公众号:factor_etf )

前言

还记得,我去年写的那篇《量化因子投资的至暗时刻》里的男主角Cliff Asness(彼时2200多亿规模对冲基金AQR的掌门人)吗?

图片来源网络,版权归原作者所有

他又摊上事了,自他上次逞一时口快,怼了一个自称为是他基金的投资人之后,基金规模一泻千里,而今年一季度的疫情暴跌更是雪上加霜,根据最近一次数据更新,AQR目前的管理规模在短短一年时间里从2200亿美金已经暴跌到只有1430亿美金。

这种时候,最怕麻烦不请自来。就是那么不巧,他接到最近”期中考试”提前交卷并且满分的别人家的孩子塔勒布(Nassim Taleb)的亲切慰问电话。

你的研究有问题,你的产品不给力

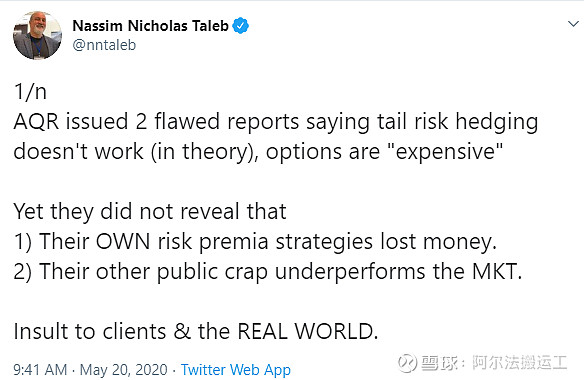

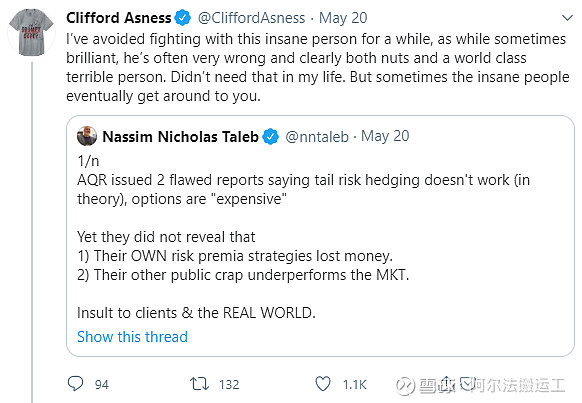

5月20日一早,塔勒布在推特上突然向AQR发起炮轰:

AQR 发布了两篇有问题的报告,声称用期权来对冲尾部风险的做法很“贵”,不管用(理论上)

然后他们却没有告诉大家:

1)他们自己的风险溢价(基于因子投资的多空)策略赔了钱。

2)他们其他的那部分公开“垃圾”(共同基金产品)跑不赢大盘。

是对客户以及真实世界的侮辱

(以上翻译仅供参考)

两个都是当今金融圈响当当的人物,梁子到底是怎么结下的呢?

黑天鹅之父塔勒布最近风光无限

塔勒布最早因为著作《黑天鹅》而被大家所熟知,他相信黑天鹅事件(往往伴随市场大跌,911,英国退欧都是比较典型的黑天鹅事件)的出现频率远远超出投资者的预期,由于无法预测什么时候会以何种形式出现,因此他一直提倡要持续不断地买入看跌期权才能真正实现对投资组合的对冲目的。

图片来源网络,版权归原作者左右

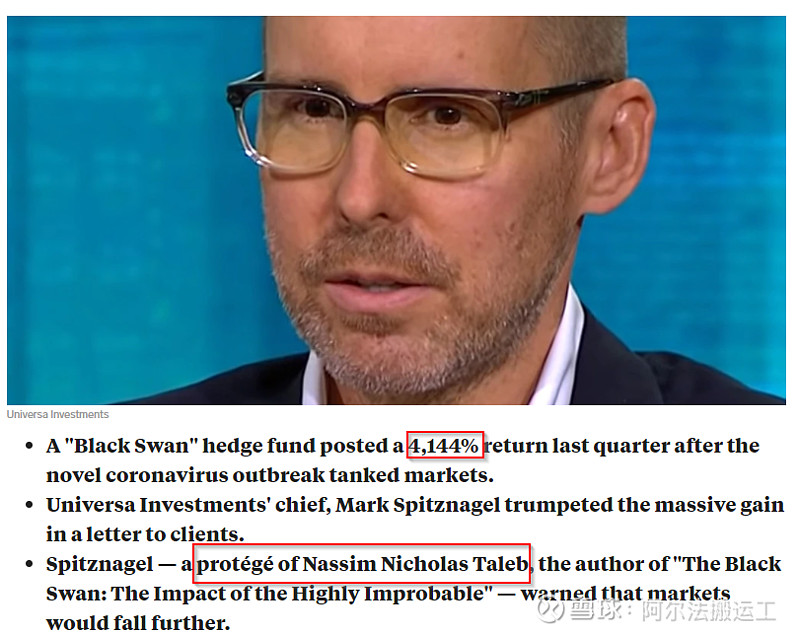

而今年3月就是这类策略大放异彩的时候,他担任科学顾问的一家“黑天鹅”对冲基金Universa Investments在给投资人的公开信中透露一季度实现了4000%的回报。

图片来源网络,版权归原作者所有

而做法很有可能就是持有大量OTM (价外,行权价远低于买入时指数市场价)看跌期权。

看跌期权不同于其它诸如国债、黄金等传统避险资产,它类似于指向性技能,是一份事先约定好保护点位的合约,像保险。只要市场跌,它的价值就一定会上升(虽然上升幅度受到各种诸如到期日,行权价等等影响)。但要最终锁定高利润,就需要点水平和运气了。

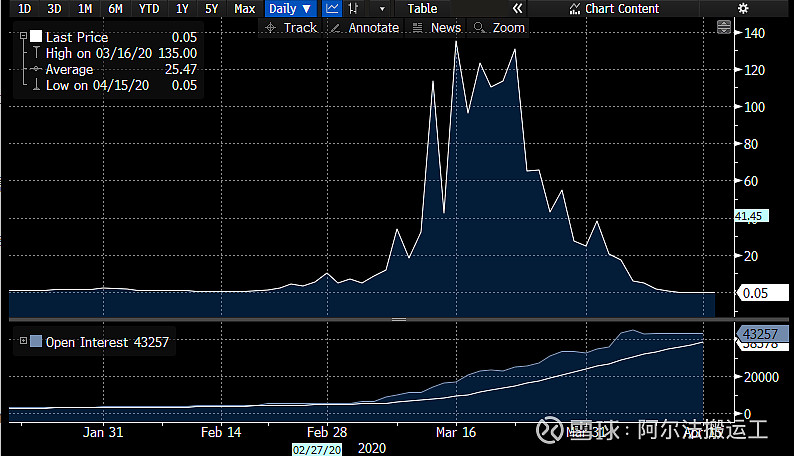

下图为4月17日到期的标普500指数看跌期权的走势,行权价为2200点。可以看到在美股熔断跟过家家一样的3月,该期权价格一路从3刀飙升到140刀,但随着标普指数一路反弹,最终也是因为没有在价内(行权价低于指数市场价)到期而变得一文不值。

来源:Bloomberg

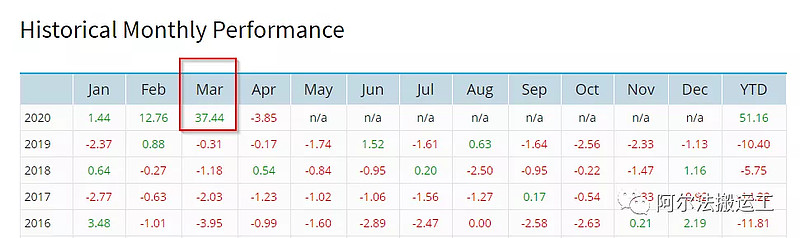

虽然4000%的回报可能高不可攀,但是运用类似策略来作为对冲手段的这类基金,在3月平均回报还是相当可观的,根据CBOE Eurekahedge 尾部风险对冲基金显示,3月份录得37.44%的正回报,今年一季度总收益为51.16%,晚上睡个安稳觉是妥妥的。

CBOE Eurekahedge Tail Risk Hedge Fund Index 过往月度回报

来源:Eurekahedge,该指数由8个同类型基金组成,用于追踪尾部风险对冲基金的表现

AQR公开发文,警示投资人勿被短期暴利所迷惑

但是这种做法经常被人诟病,原因就是,除非你能准确地预见这种极端黑天鹅事件的出现(黑天鹅事件从定义来看是不可能被预见到的),不然持续不断地买入看跌期权长期来看是得不偿失的,也许在危机当下看着很爽,但是长期做下来,对于组合回报弊大于利。

而AQR就是反对者中比较重量级的一个,他们警告投资人,不要眼红这类基金在3月份的表现,长期来看性价比不高,因为期权长期持有成本太高了。

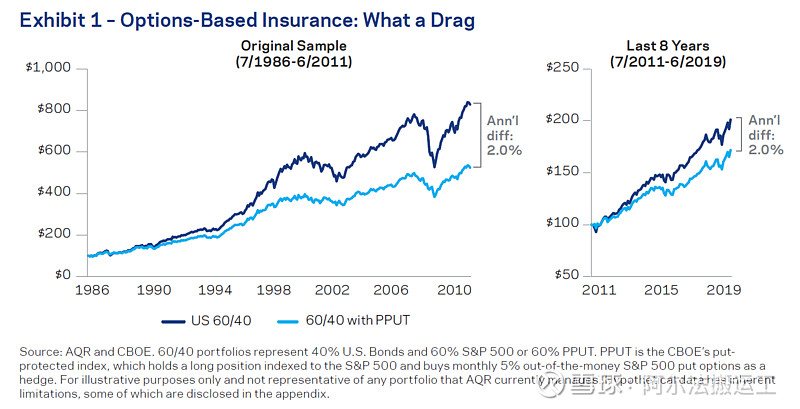

下图深蓝色为经典股债组合(60% 标普500 + 40% 美债),浅蓝色是将60%的标普500替换成了PPUT,PPUT是一个持续买入5%OMT价外看跌期权的标普500组合,也就是一个有尾部对冲保障的一个美股组合。

来源:AQR

长期来看,有尾部风险对冲保障的那个股债组合,平均每年跑输对应60/40基准 2%之多。

塔勒布推特连环轰炸

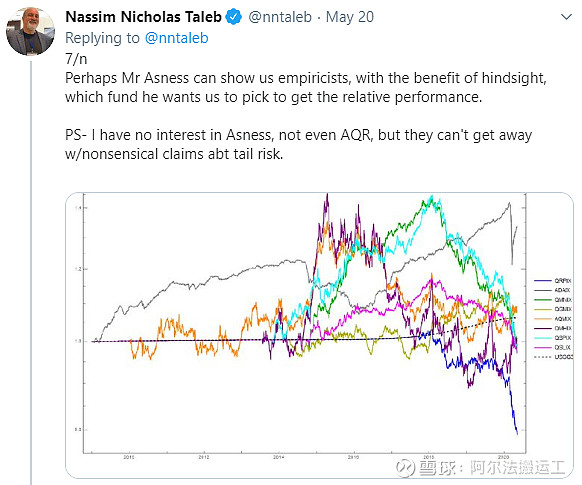

塔勒布正爽着呢,被AQR这么公开一怼,就对号入座了。反正他担任顾问的基金正在风头上,没有道理不回怼。(这一切都是我yy的,大家不要当真,仅供娱乐)

塔勒布见第一条推特没有什么反应,紧接着来了一个素质三连:

炫耀自己的战绩:疫情肆虐,指数暴跌的三月份,我指导的“黑天鹅”对冲基金业绩甩你10条街

贬低Asness的部下:你手下的资深负责人Antti Ilmanen统计学基本功不过硬,满嘴跑火车

矛头直指Asness本人:以非常挑衅地语气又数落了一遍AQR共同基金的表现连无风险利率都跑不赢

Asness 开始反击

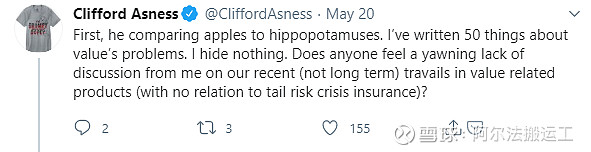

护犊心切的Asness在塔勒布攻击了Antti Ilmanen之后终于忍无可忍,开始了疯狂回击。

上来先说一直想避开跟塔勒布正面交锋,认为他虽然有时候还挺聪明的,但是错的时候也很多,而且显然是个疯子,人品一等一的差。但是没办法,有时候这种疯子就是要来招惹你

然后他指出塔勒布拿Universa Investments尾部风险对冲产品的业绩和AQR风险平价以及其它共同基金产品之间,根本就没有可比性。(言下之意就是,你拿姚明跟刘翔比身高,欺负我咯LOL)

此外,针对塔勒布说AQR不揭自己短的问题,他强调自己写了50篇关于价值投资问题的文章,从来没有因为旗下价值类基金表现不好,而对其避而不谈。

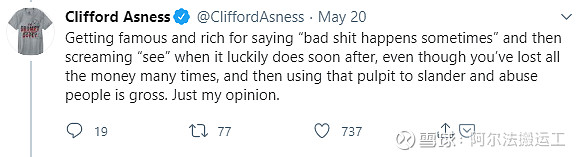

其中点赞数最多的是这条,想必也是激起了广大网友的共鸣。

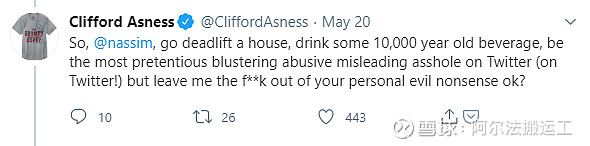

当然以Asness火爆的性格,不口吐芬芳是不可能的

AQR的报告有没有问题?

矛盾的中心在于AQR的这两篇关于如何对冲投资组合的报道。

核心观点前面也提到了,就是持续地买入价外看跌期权作为抵御暴跌的手段,长期来看性价比不是很高,虽然在危机当下会起到很好的缓冲作用,但是长期来看因为期权普遍定价偏高,因此一次危机所带来的的正回报很难弥补长期购买期权的费用。

下图为前文提到的Eurekahedge CBOE Tail Risk Hedge Fund Index从10年以来的表现

来源:Blooomberg

那么既然性价比不高,AQR就给出了他们认为的推荐,分别是

Defensive Equities防御型股票,比如Beta值或者波动性较低的股票

Risk Parity风险平价策略,通过平衡各资产类型风险的形式来配置组合,风险高的低配,风险低的高配

Trend 趋势跟踪策略,以管理期货作为代表

Styles 不同风格因子多空组合,包括价值,动量,利差,防御四大因子

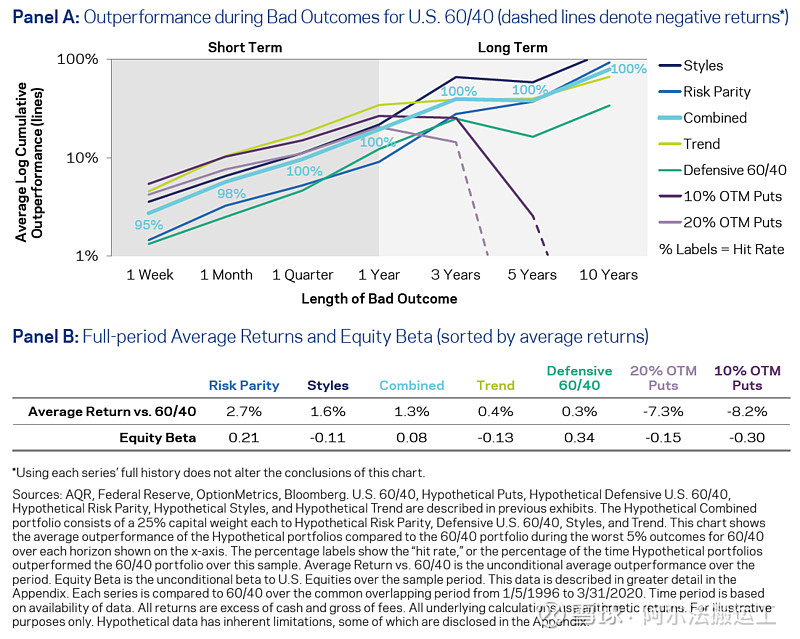

下面这张表格就罗列了这些策略从出现市场危机之后短期到长期相对于一个标准的股债组合的相对表现情况

来源:AQR

可以看到,期权策略对于整体组合的效用随着时间推移从3年开始逐步走低,长期来看很明显拖了后腿。

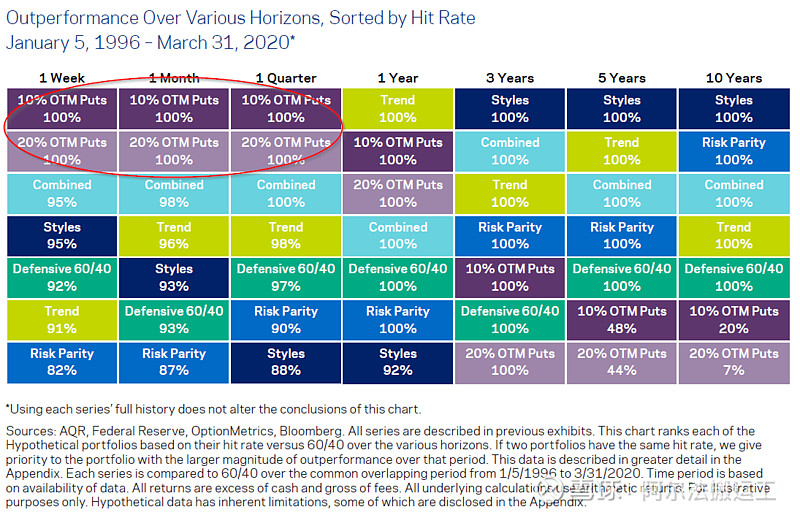

但短期的优势的确是非常明显。下图是不同策略在不同时间维度下对于组合风险保护的成功率,短期内只有期权达到了100%的成功率。

来源:AQR

塔勒布的真实目的?

报告本身没有问题,毕竟人家也说了是与长期买入10%和20%的这两种OTM价外期权做比较。

但是AQR所推荐的其他策略,的确近期表现不尽如人意,也因此给了塔勒布趁虚而入的机会。

“你没资格说我做的饭菜不好吃,因为你做得更难吃”,这种低级幼稚,缺乏逻辑的指责,很难想象是出自一位金融大师级泰斗之口,让我不禁怀疑其真实目的并不是争论本身,而就是要让Asness难堪。

这种公然的挑衅伴随着长期无法兑现预期的业绩无疑将AQR这家老牌量化对冲基金推到了风口浪尖。

而自18年2月开始,AQR和Asness对包含风险平价,价值因子投资,趋势跟踪等等策略的辩护和论证也从未间断过。

最近,他在《量化价值投资已死?》(公众号点拾投资做了全文翻译,感兴趣的朋友可以去看)一文中做出了如下的比喻:

“If value investing was like driving my four kids on a long car ride, we'd be very deep into the "are we there yet?”stage of the ride”

如果把价值投资看作是我开着车,载着我的4个孩子去一个很远的目的地,我们现在所处的就好比是在问“我们到底到了没”的阶段

(翻译不代表原作者观点,仅供参考)

可见,以价值因子为首的因子量化投资正在面临前所未有的挑战(亦或者是千载难逢的机会)

总结

最后想说,AQR的报告虽然没有什么问题,但是至于为什么只用10%和20%作为期权的行权价来和其它策略做对比也是值得推敲的。毕竟这个幅度的回撤,严格意义上来说算不上特别大的尾部风险。而因为行权价距离较近,收费自然也会比较贵,长期持续买入自然对于投资组合而言是一笔不小的开支。

我还是比较期待Asness的团队能够给出一个更为全面的分析。

你们的支持,留言,点赞和转发是对我最大的鼓励!谢谢

免责声明:文章纯属作者个人意见,不构成任何投资建议,仅供参考。

#因子投资# #美股# #量化# #价值因子# #期权# #对冲#