文/花不缺

这是上个礼拜,读者朋友给花花留下的作业了。这位读者朋友,想给58岁的父亲买一款医疗险。父亲有乙肝(仅为乙肝病毒携带者),被好医保拒之门外。

(好医保是可以乙肝投保,一定是技巧没掌握好,后文有说到这点。)

问:还有没有其他医疗险可以买。

年龄摆在这。

再等下去。健康保险都没得买了。所以,这份作业紧急啊。我们国家又是乙肝大国。是投保,必须关注的话题。

因此,统一来写一写。

如果直接想看乙肝可投保的产品及产品对比结论,可以直接拉到文末。

01

乙肝投保,至少要解决两个问题。

1)自己所处乙肝的病症阶段(乙肝只是统称),也就是病毒携带?大三阳?小三阳?肝炎?

回答这个问,其实简单,主要看两个指标就行:乙肝两对半、肝功能五项指标。

为了大家能对照检查单看,我列了两个表格。

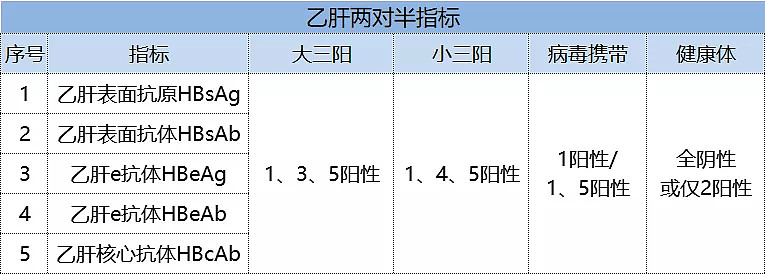

乙肝两对半指标:

大三阳:1、3、5项为阳性;

小三阳:1、4、5项为阳性;

乙肝病毒携带:1阳性,或者1、5阳性;

健康体:全阴或者,仅只2项为阳性。其中2项为阳,表示有抗体。不用担心被乙肝病毒传染。

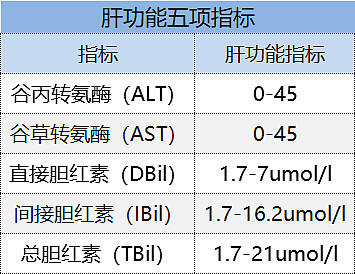

肝功能指标:

这个没有太多可以解释的。

如果肝功能正常,还有机会投保;如果肝功能有指标异常,就很难投保了。医疗险基本是买不了的。

2)买医疗险,基本健康告知上,都是这样的措辞:

肝炎、慢性肝炎、慢性活动性肝炎、乙肝、肝功能衰竭或失代偿期。但从实际医学上来讲,乙肝病毒携带、大小三阳,都没到肝炎的程度。

更谈不上肝功能衰竭或失代偿期。

那么这些以这些为健康告知的疾病排除,作为乙肝病毒携带者、大小三阳,到底能不能投保呢?

可千万不能直接认为,可以投保。

如果没有智能核保的医疗险,健康告知里有以上措辞的,基本都是不保。

因此,乙肝人群(不管处于病毒携带、大小三阳),除非健康告知非常宽松,否则只能去有智能核保的医疗险去碰碰运气。

咱们后文可以投保的8款医疗险里,有7款都是只能智能核保投保。

(这里不光乙肝投保,其他身体小毛病无法直接通过健康告知,也可以采取这个方式投保。)

03

前奏差不多铺垫完了。

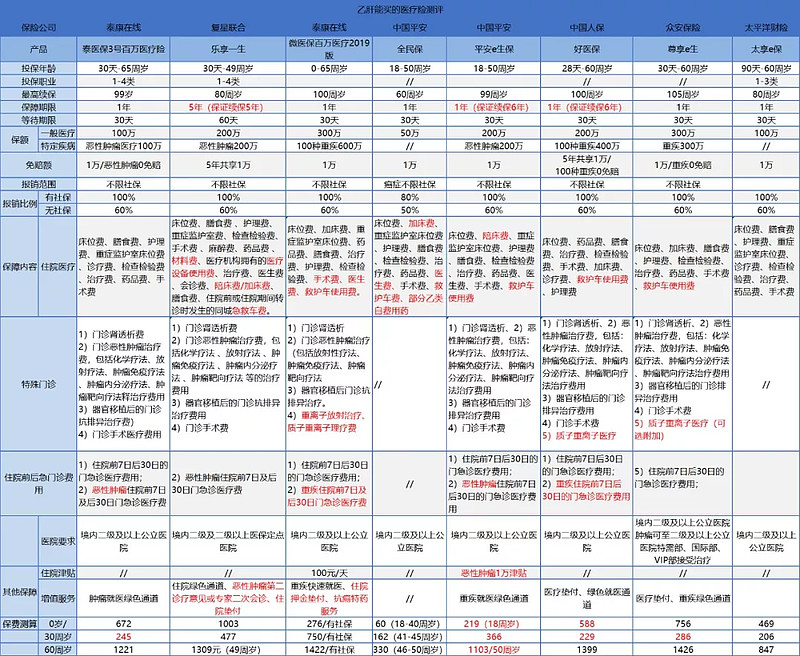

接下来就是产品对比了。先说结论:我几乎全网医疗险找了一遍。乙肝能投保的只有8款:

1)泰康在线:泰医保3号百万医疗险

2)复星联合:乐享一生

3)泰康在线:微医保百万医疗2019版

4)中国平安:全民保

5)中国平安:平安e生保

6)中国人保:好医保

7)众安保险:尊享e生

8)太平洋财险:太享e保

其中只有“中国平安:全民保”,这一款能乙肝病毒携带、大小三阳都能投保,且做肝脏疾病承保的医疗险。

其他都是除外承保(除去乙肝/肝脏相关疾病)。

这其中哪款医疗险,最划算呢?

直接给大家上个对比图:

(点开大图更清晰)

表格里红色字体,基本是我标出来各个产品的优势。

那么这些产品,对应的乙肝病症核保是怎样的呢?

(点开大图更清晰)

超高含金量的两表,乙肝的小伙伴可以收藏起来。

1)核保最宽松且最便宜:微保-“全民保”

其健康告知只有一条。花花之前说过这个保险,点击:腾讯爸爸发过最好的福利是:全民保可以查看。

不仅乙肝病毒携带、大小三阳,甚至肾炎、甲状腺结节等常见高发的身体毛病,都可以承保。

但我们也能看到这款保险,相比其他医疗险,保障确实要朴素些的:

限社保内用药(癌症才不限制);额度只有50万;赔付比例80%,无社保更只有50%。当然这款保险,也没有特殊门诊待遇及住院前后急门诊的报销。

只是,这款可能是对于身体疾病比较严重的小伙伴来说。是仅有一款可以投保的医疗险。

所以,有保就不错啊。要啥自行车。

2)第二款胜出的,是中国平安e生保。有保证续保6年,保障齐全。且有恶性肿瘤1万津贴。价格上竟然打败了支付宝好医保。

因此,是列为第二款推荐产品。

3)第三就是好医保了。

特别说一下。好医保乙肝病毒携带、小三阳是可以承保的。如果说拒保,一定是没掌握好的技巧。它的智能核保问的是:半年做过肝脏超声、肝功能(ALT、AST)检查、均正常(如曾做过肝穿刺,其结果也正常)。

其实是要求近半年的肝功能检查,如果正常。

那么可以投保。

如果没做过检查,选择否。就被拒保了。如果没有近半年的检查,该怎么办?

放弃投这款产品,买前面的平安e生保,或者去检查。

相比较来看,我还是更倾向推荐去买平安e生保。缘由是:如果之前检查没问题,现在检查出问题。可就得不偿失了。

且平安e生保毕竟还便宜些。

这个梯队里,再次优选是众安保险的尊享e生和泰康在线“泰医保3号百万医疗险”,这两就不多做解释了。

表格里非常清晰。大家可以自己看。

剩下的医疗险里,还有亮点的就是:微信的“微医保百万医疗2019版”,过往是大三阳通过治疗指标降到小三阳,肝功能正常也可以投保。

文/花不缺 文章来源微信公众号:鱼儿财记