本报告中的信息均来源于公开资料,不构成任何投资建议$四方科技(SH603339)$ $冰轮环境(SZ000811)$ $雪人股份(SZ002639)$

一、行业概述

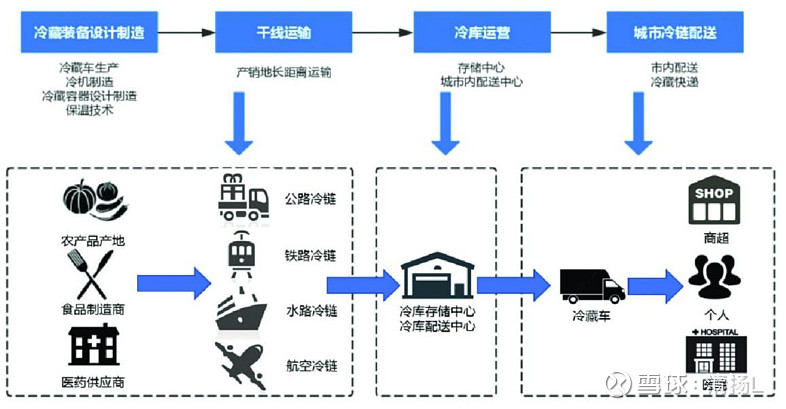

冷链物流(Cold Chain Logistics)是冷链技术和物流技术的统一,并且更加侧重物流层面的内容。冷链物流包括低温预冷、冷藏环节、运输环节和销售环节等,全程要求保持一定低温环境。各式冷库、冷藏车和宅配车等都是冷链物流的基础设施。应用领域主要有食品领域(90%)和工业领域(10%)两大类。

冷链行业迎来良好发展契机:1)政策扶持将成为行业发展的助燃剂;2)一线城市人均可支配收入已经达到8000美元标准于2018-2020年进入冷链物流体系大发展时期;3)冷冻食品在食品结构中的占比提高、食品安全问题拉动冷链需求增长;4)生鲜电商的崛起,2017年生鲜线上渗透率7.9%,有巨大的上升空间。2017年我国冷链市场规模在2500亿元左右,预计到2020年,市场规模可以达到4700亿元,年复合增速将超过20%。

冷链行业目前兼并、收购项目较多,资源向几大巨头企业聚拢;未来下游行业竞争会更加激烈,企业集中度将会有所提升。这对于中游设备制造企业(冷库建设、制冷设备、冷藏运输工具等)是一个中长期利好。预计到2020年,我国冷库容量有望达到2亿立方米左右;2018-2020年的年均复合增长率约为20%。

冷链物流行业所涉及到的重要设备包括基础设施冷库、冷藏保温运输车,制冷设备压缩机、冷凝机组、阀门等,以及与终端结合最为紧密的冷柜及陈列柜等产品。

二、国内外情况

我国冷链起步晚,大约2007年才开始有了一些冷链业务,彼时成立的公司名称中也没有“冷链”一词,大多冠以“低温”、“冷藏”之名。

欧洲、美国以及日本等国家和地区冷链流通率约为95%-98%,易腐食品的冷藏运输率已经超过90%,某些产品(如禽兽、蛋奶等)冷链流通率达到100%。而国内仍然有大部分生鲜农产品在常温下流通;部分产品虽然在屠宰或储藏环节采用了低温处理,但在运输、销售等环节又出现“断链”现象,全程冷链的比例较低。商务部统计数据显示,2015年我国果蔬、肉类、水产品的冷链流通率分别为35%、57%、69%,与发达国家平均水平差距较大,尤其是蔬果和肉类产品。

冷链流通率较低引发货品在流通过程中的“损腐率”较高,在食品运输中非常典型。根据商务部的统计,2015年我国果蔬类、肉类和水产品类的“流通损腐率”分别为25%、12%、15%,而欧美发达国家的“流通损腐率”仅5%。高“流通损腐率”会造成巨大的浪费,增加企业的成本。据中国食品工业协会的调查显示,我国由于冷链系统不完善造成每年约有1200万吨水果和1.3亿吨蔬菜被浪费,总价值至少为100亿美金。

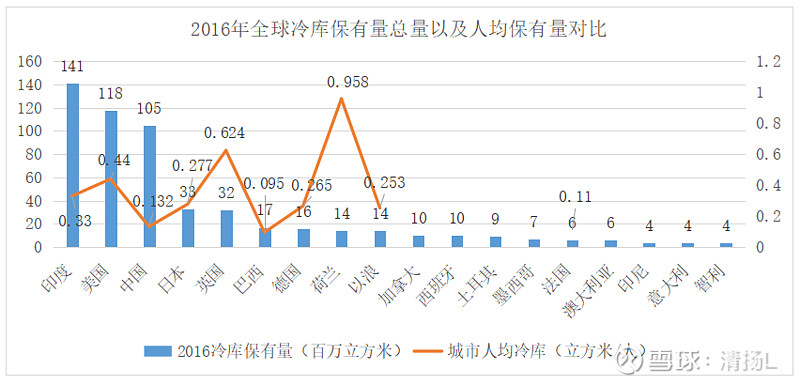

根据全球冷藏库协会(IARW)公布的2016年全球冷库容量报告,2016年全球冷藏库总容量达到6亿立方米,相比2014年增长了8.6%。在新兴市场上,新建冷藏库及容量增长显著,特别是中国和印度。2016年末我国冷库存储容量已经达到1.05亿立方米,仅次于印度和美国,2017年全国冷库总容量约为4775万吨,折合11937万立方米,同比增长13.7%,但我国人均冷库占有量仍处于较低水平。

城市居民人均冷库保有量是衡量国家冷链发展程度的重要指标,2016年荷兰继续成为城市居民人均冷库占有量最高的国家,为0.96立方米/人,英国、新西兰、美国、毛里求斯、加拿大、印度、乌兹别克斯坦等都超过0.3立方米/人,而我国2016年城市居民人均冷库保有量仅0.132立方米/人,2017年城市居民人均冷库保有量上升至0.147立方米/人,绝对水平仍非常低。人均冷库保有量较低虽然与我国人口基数众多、饮食习惯等有直接必然的联系,但在一定程度上仍反映我国的冷链基础设施不完善。

除了冷库资源不足外,我国冷藏车数量也很少,根据中国物流与采购网数据,2014年我国公路冷藏车保有量为8.8万台,日本为15万台,美国25万台,我国冷藏保温汽车占货运汽车比例仅0.3%左右,与发达国家差距较大。在美国和日本,平均每千人配有1辆公路冷藏车,而2014年中国每1.47万人才配有1辆;截至2017年底,我国冷藏车保有量接近13.2万台,每1.05万人配有一辆,对比2014年的每1.47万人一辆,年复合增长率为11.87%,然而人均水平仍与发达国家相去甚远。

总体来看,我国冷链物流存在“不经济”的特点,冷链物流成本比普通物流高出40%-60%,主要是由于预冷环节缺失、经营分散、运输网络落后、缺乏有效信息管理系统造成。

1)预冷环节缺失,不经预冷的果蔬货物在流通环节“损腐率”高达25%-30%,大幅提高了单位果蔬冷链成本;

2)经营分散缩小了每家冷流物流企业的运输量,造成较高的冷库空置率,提高了冷库的单位使用成本;

3)同时,运输网络落后,物流集散中心布局不合理、信息系统落后也是造成高额运输成本的重要原因。

目前冷链行业面临初期投资成本高、运营过程中返空率高、运输单价低等“两高一低”问题。在我国,要建造一个5000平方米沃尔玛标准级冷库需要2000万元以上资金投入,运营中由于双向物流符合不平衡,空返率高达98%,单位的运输成本是普通物流的2倍以上,而运单价只能高出后者20%-40%,我国冷链物流业务的利润率仅8%,物流企业常温运输业务的利润率为10%,而发达国家冷链物流业务的利润率高达20%-30%。我国冷链物流行业的获利能力还有很大的成长空间。

三、下游

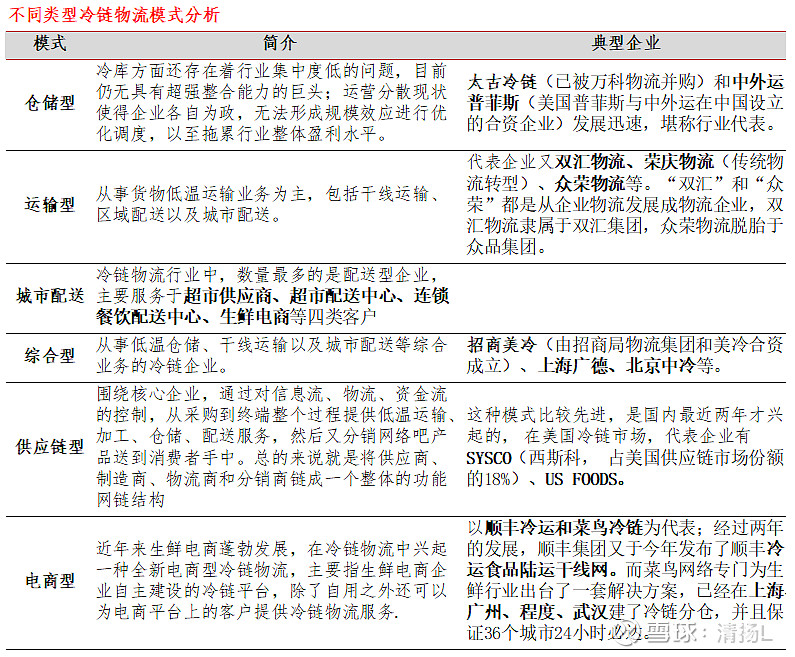

国内冷链服务商,共有仓储型、运输型、城市配送型、综合型、供应链型、电商型和平台型等七种模式。传统物流企业转型、生产商自建自营的冷链部门、专业冷链服务商、国外冷链巨头联手国内企业设立的合资企业。

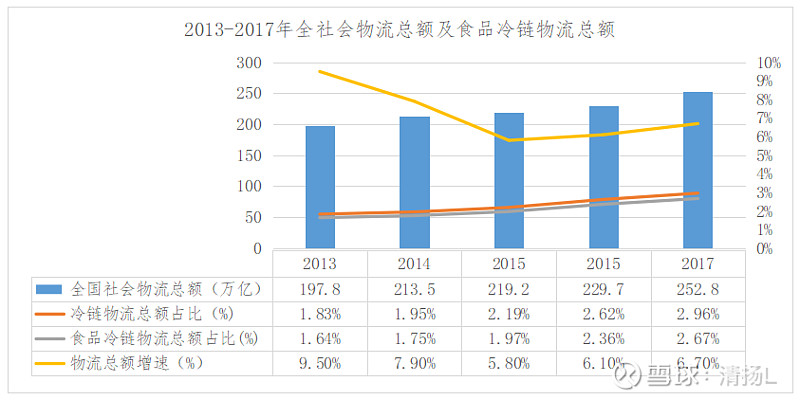

冷链物流行业的终端需求大体上包括食品冷链运输及配送、医药冷链运输及配送以及化工冷链等三大部分。在冷链物流中,食品冷链的需求占绝大部分比重,接近90%;医疗以及化工冷链合计占比约10%。这10%中,九成左右为医疗冷链,一成为化工冷链。在全社会物流需求中,食品冷链物流需求占比为2.7%,医疗冷链需求占比为0.27%,化工冷链需求为0.03%。,2017年全社会物流总额达到252.8万亿元,同比增长6.7%;其中冷链物流总额约占全社会物流总额的3%左右,金额约7.5万亿元;食品冷链物流总额约为全社会物流总额的2.67%,金额约6.75万亿元。

重点关注食品冷链,2013年食品冷链物流总额是3.24万亿,2017年达到6.75万亿,五年间年复合增20%。

根据国家统计局数据,2018年年末中国大陆城镇常住人口83137万人,比上年末增加1790万人,城镇人口占总人口比重(城镇化率)为59.58%,比上年末提高1.06个百分点。城镇居民人均可支配收入39251元,增7.8%。根据国际经验,冷库容量和人均可支配收入增长呈现出很强的正相关性,当人均可支配收入超过8000 美元时,冷链设施建设和冷链物流的发展进入高速增长期。上海、北京、广州、深圳等经济较为发达的城市,人均可支配收入已经达到8000美元标准,这些城市在2018-2020年进入冷链物流大发展时期,2020-2025年是中小型城市的冷链物流机遇期。

随着经济的发展,我国城镇居民的饮食消费结构也发生了较大的变化,冷冻食品在食品结构中的占比提高。冷冻食品中,冷冻水产品2017年全国销售额超过3770亿元,同比增长6.5%;其中鱼糜制品的销量增幅较大,行业规模达到761亿元。速冻米面销售额超过1041 亿元,同比增长7.9%;生产速冻米面食品568.2万吨,同比增长5.9%。冷冻饮品销售额超过471.71亿元,同比增长14.5%,生产冷冻饮品378.2万吨,同比增长7.2%。冷冻食品销售额的增长直接推动冷链物流行业的发展。

城镇化进程加快、居民收入水平提高以及居民消费结构的变化,综合影响下带动了肉禽、水产品、乳制品等易腐食品和反季节蔬菜水果的消费总量,更多的消费品需要通过冷链物流的方式从产地向城镇地区输送。

2017年生鲜市场交易规模达17897亿元,生鲜电商市场交易规模为1418亿元,线上市场渗透率继续提升,达到7.9%,水果、奶制品、海鲜水产为消费者在线上常买的3种生鲜品类。2018上半年,生鲜电商交易规模为1051.6亿元,首度破千亿元,较2017年上半年851.4亿元,同比增长23.5%。全国生鲜市场以6.5%年复合增速增长,据中商产业研究院预计2020年生鲜电商市场渗透率达到21.7%,则2020年全国生鲜电商市场交易规模有望达到4683亿元,其中冷链物流成本约占交易额的20%,则2020年生鲜电商冷链物流金额达到937亿元。

目前我国冷链市场规模在2500亿元左右,预计到2020年,市场规模可以达到4700亿元,年复合增速将超过20%。

四、中游

冷库在冷链物流中的节点作用明显。以农产品的流通举例,从田间到餐桌的整个供应链条中,冷库可以说是最重要的流通节点,也是企业最重要的业务载体。目前,我国冷库发展的情况一般,在商品流通过程中,有些地方的冷链基础设施不健全,冷库或冷柜设备并不完善。

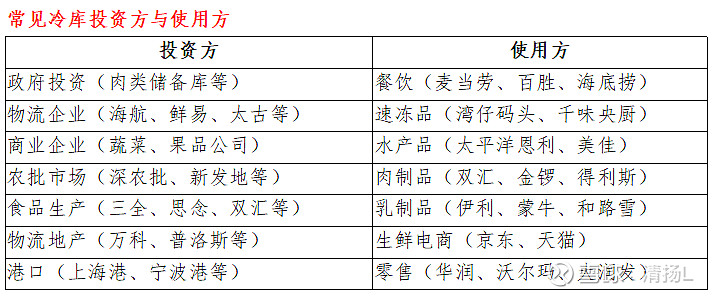

冷库的投资方可以大致分为3类,即政府、物流企业以及商业企业。政府投资冷库主要用于储备应急食品、应急药品和部分生物制品及危化品;物流企业包括海航、太古等物流服务提供商,万科、普洛斯等物流地产商,上海港、宁波港等港口企业,他们投资冷库主要为满足本企业商品储存、流转的需求或者作为第三方提供冷库储存服务;商业企业包括蔬菜、果品销售企业,深农批、新发地等农批市场企业,三全、思念等食品生产企业,投资冷库主要为了满足本企业日常生产和销售的需求。

2017年全国冷库总容量约为4775万吨,折合11937万立方米,同比增长13.7%。近年来,我国冷库在总容量方面取得了较为明显的进展:2013年全国冷库总容量为2411万吨,折合6027万立方米,2017年全国冷库总容量相比2013年已经翻番,复合年均增长率为18.63%。但是从增长速度上来说,近两年冷库容量发展并没有延续之前的高增速:2014年全国冷库总容量增速为37.71%,而2015-2017年增速在12%-13%之间。

2018-2020年,冷库的数量和容量将会保持增长的态势,并且增速较前两年会有所上升。预计到2020年,我国冷库容量有望达到2亿立方米左右;2018-2020年的年均复合增长率约为20%。

2017年华东、华东、华中、华南区域的冷库容量占全国冷库总容量的的比值分别为43.6%、15.88%、15.11%、11.36%,而承担全国大部分生鲜农产品批发的西南和西北区域合计占比仅14%,缺乏原产地区域化生产冷链体系建设。以上海和北京为例,上海人均冷库保有量高达1282吨,北京人均冷库保有量高达725吨,而重庆的人均冷库保有量仅430吨。部分二线城市、农产品产地,以及临港地区冷库增长显著,这主要得益于城市化进程提速、消费升级、生鲜电商需求扩张以及食品进出口业务持续增长等原因。

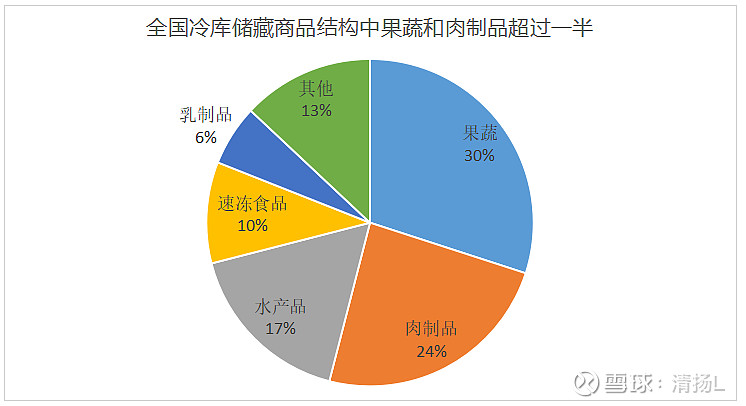

目前我国各类产品使用冷库的占比情况是,果蔬和肉制品占比最高,分别为30%和24%,两者合计占比超过50%;水产品占比为17%。果蔬产品因为销量巨大,在冷库市场占据30%的比重并不算高,其中主要以樱桃、葡萄、杨梅这类高价值水果和冷冻蔬菜为主。而目前乳制品使用冷库仅占6%,比重很小。可以预见,随着消费能力的升级,生鲜电商带动乳制品、水产品以及高价值水果的销量,未来乳制品的冷库占比会有所提高,果蔬产品和水产品的冷库占比会进一步提高。

根据《2017年中国冷链物流百强企业名单》,我国百强冷链企业的仓库总面积为3185万平方米,即1274万吨,同比增长31.3%,占全国冷库总容量的比例为26.7%,相比上一年增长了3.6个百分点。同期,全国冷库总容量的增速为13.7%。从仓库集中程度来看,冷库产业正在逐步走向成熟,网络整合正在加速。

每立方米冷库造价约1200元,其中制冷机组造价占比35%。以3年建造1亿立方米冷库计算,行业规模年均400亿人民币,其中制冷机组年均135亿人民币。

五、压缩机

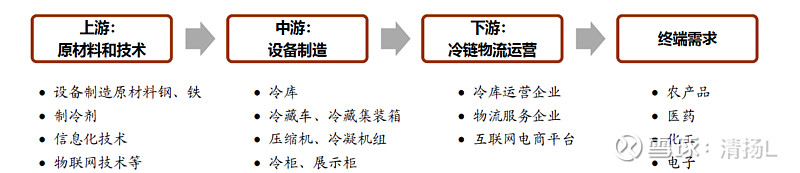

冷链设备的主要上游原材料和零部件是钢材、压缩机、型材玻璃、蒸发芯体、黑白料(异氰酸酯、组合聚醚)、电控系统等。

冷库制冷所使用的压缩机主要是螺杆式压缩机、活塞式压缩机、涡旋式压缩机和冷凝机组;螺杆式和半封闭活塞式压缩机主要应用于容量3000 吨以上的大中型冷库,而全封闭活塞压缩机、涡旋式压缩机和冷凝机组则主要应用于小型冷冻仓及便利店。

我国冷冻设备主要用于农副产品、食品行业,近几年我国速冻食品迅速发展,我国速冻设备生产厂家猛增到数十家,主要分布在江苏、浙江、辽宁、山东、河南、天津等地。大部分国内现代化的食品加工企业已普遍开始使用国产速冻设备,降低投资成本,进而推动食品加工业的再发展。

1997年我国速冻食品行业处于发展初期,销售额仅20亿元,2003年速冻食品的销售额已增长至41亿元,随着流通、消费冷链逐步形成,国内速冻食品进入了快速成长阶段。2012年速冻食品销售额达到583亿,2006-2012年销售额CAGR达到25.1%。2012年之后速冻食品销售额增速放缓,至2017年我国速冻食品销售额达到1040亿元,CAGR为11.1%。(2017年全球速冻食品市场规模超1600亿美元)

根据速冻设备行业细分市场调研,2011年我国速冻设备市场规模为9.6亿元,到2014年市场规模达到15.9亿元,2017年达到25亿元,全球市场速冻设备市场规模100亿元。

细分市场中,中高端冷冻设备为非标准化设计,对企业的设计、研发、质量、生产能力要求较高,导致此细分市场的进入壁垒较高,竞争格局相对稳定,供应厂商数量相对较少;低端冷冻设备市场集中度较低,竞争相对激烈,同质化产品相对较多,主要围绕价格进行竞争。

六、四方科技

财务数据

四方科技主营分为罐式集装箱、速冻装备两部分。罐式集装箱客户为全球大型物流公司及租箱公司,用于化工、食品、能源等的运输;速冻装备客户为国内大型肉类、水产加工企业及速冻食品制造企业。公司在速冻设备领域行业领先,罐式集装箱位于行业第一梯队。

四方科技前身为1990年5月设立的南通县冷冻设备厂,2003年5月改制为南通冷冻设备有限责任公司,2016年5月上市。

典型的家族企业,核心高管都是亲戚,大老板黄杰1986年开始从事速冻设备生意,1989年产品研发成功成立公司打开国内外速冻装备市场。2007年成立罐式集装箱生产公司。

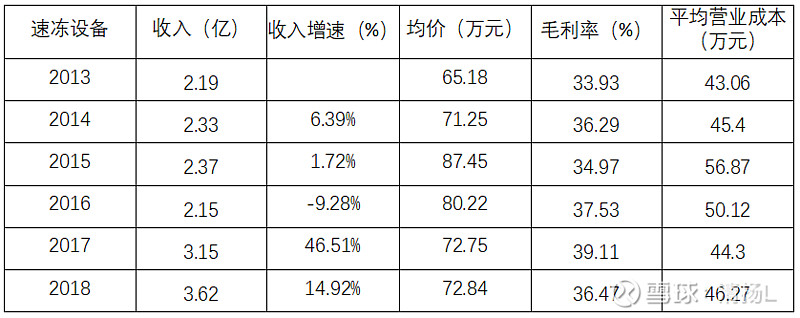

2018年罐式集装箱收入8.34亿,同比增25.14%,毛利率21.6%;冷冻设备收入3.62亿,同比增15.13%,毛利率36.47%。钢价上涨对罐式集装箱毛利率影响很大,导致公司整体毛利率大幅下降。

(一)罐式集装箱

罐式集装箱专门用于装运有毒有害、易燃易爆、腐蚀性的危险品以及无危险性的液态和固态粉粒状物料,下游应用领域主要为化工、食品饮料、能源等。

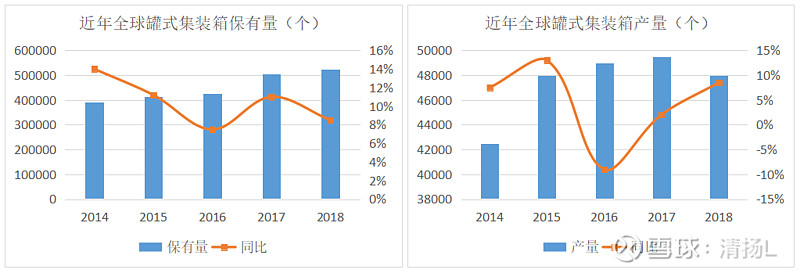

据国际罐式集装箱组织统计,2014-2018年全球罐式集装箱保有量年均复合增长率为9.4%,2018年初保有量达到55.25万个,同比增长8.7%。2013-2017年全球罐式集装箱产量年均复合增长率为3.3%,2017年产量为48,500个,同比增长9.1%。按罐式集装箱单价 10.5万元计算,当前全球罐式集装箱市场规模约为51亿元。

欧美国家罐式集装箱在能源、化工、食品领域的使用较为普及:一方面欧美等发达国家对部分化学品运输强制要求必须使用罐式集装箱,另一方面欧美市场培育了成熟的运营体系,覆盖从罐箱租赁到堆场、检验、清洗、维护等细分产业,便利了罐箱的应用推广。 目前全球前十大罐箱运营公司保有量超过21.5万个, 前十大租箱公司保有量超过18.4万个 。

罐式集装箱通常的容量为25000升,最大毛重达34吨。箱体外面一般都包着一层用聚氨脂或铝制成的具有保护作用的保温层,并固定在一个按照ISO规范制作的长方形钢制框架中,该框架长近20英尺(6米),宽近8英尺(2.5米),高约8英尺(2.5米)。ISO认证很重要,它可以保证罐体与公路、铁路和水上交通设施无缝对接,就像常规ISO集装箱一样。

罐式集装箱最重要的是不锈钢原料,用于制造罐箱的不锈钢,约80%为钼含量2%的316不锈钢,尽管也采用304和经济型双相不锈钢2001等牌号。集装箱空罐重量为4吨,不锈钢用量为2.5吨,占集装箱重量的60%以上。

罐集早期产地在欧洲, 21世纪初逐步转向中国,形成了以南通、上海、天津为主的产业格局 ,并在全球范围占据绝对优势。全球83%的罐式集装箱在中国生产制造,国内罐式集装箱大型制造商有4家,包括中集集团、四方科技、胜狮集团、新华昌集团;国外1家为南非欧迪。

从市场份额上看,中集集团排名行业第一,2017年市场份额高达56%;其后依次为四方冷链(12%)、南非欧迪(11%)、胜狮集团(9%)、新华昌集团(6%)。罐式集装箱制造行业高度集中,行业地位总体保持稳定,五家公司基本垄断全球的罐式集装箱市场。

罐式集装箱需求与全球贸易运输景气度相关性较大。

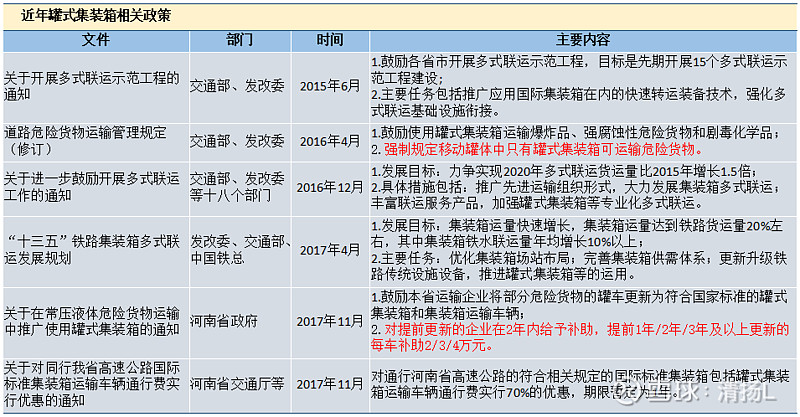

相比国内主流运输方式槽罐车, 罐式集装箱更具长期优势。罐箱在材料、制造、检验, 具有统一的国际标准 ,安全性强;罐箱与底盘车辆可分离,周转效率相比槽罐车更高,发生事故时,易于处置。近年由于多式联运物流体系的发展、安全标准及环保意识的提高,国内罐式集装箱的需求逐步增长。

四方冷链近年在全球罐式集装箱市场份额稳定有提升,2017年产量为 5712个,占全球产量12%,仅次于中集集团排名第二,份额较2016年提高1.5pct,销售6335个。2018年产量达到9040个,同比提高58.26%;销售7699个,同比提高21.53%。

除标准罐箱业务外,公司非标准罐箱涵盖制冷/加热、气体、近海、铁路等方面,市场认可度较高。近年公司在国内市场和俄罗斯市场重点推广内衬罐箱、铁路罐箱、制冷罐箱等 非标准罐箱,尤其在标志性双相不锈钢罐箱产品上取得了突破。

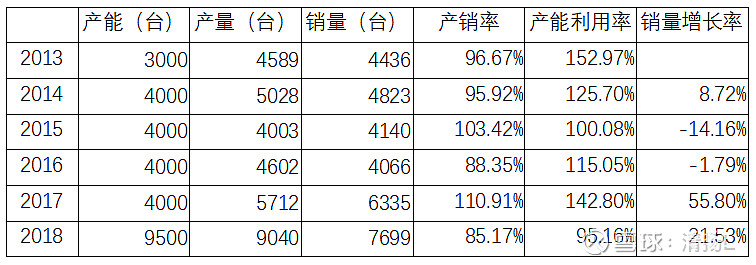

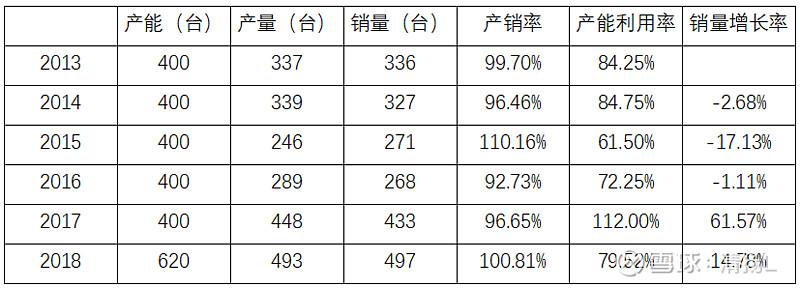

公司标准、非标集装箱产能产量:

IPO项目年产3300个罐式集装箱、2200个制冷集装箱项目在2018年5月投产,原预计2020年达产,实际情况是2018年全年产量即达到9040个,销售了7699个,产销率下降较多,但根据之前年份的历史数据,有可能是产成品未交货造成的存货增多。

2017年罐式集装箱销售单价10.52万人民币,2018年单价10.83万人民币。

(二)速冻设备

冷冻设备是指制造低温环境的各类终端设备,主要用于农副产品、食品等产品的冷却冷冻和冷藏储运。冷冻设备主要产品包括速冻设备、普通冻结设备、制冰设备和冷藏、冷冻柜以及其他冷冻设备。

1997年我国速冻食品行业处于发展初期,销售额仅20亿元,2003年速冻食品的销售额已增长至41亿元,随着流通、消费冷链逐步形成,国内速冻食品进入了快速成长阶段。2012年速冻食品销售额达到583亿,2006-2012年销售额CAGR达到25.1%。2012年之后速冻食品销售额增速放缓,至2017年我国速冻食品销售额达到1040亿元,CAGR为11.1%(2017年全球速冻食品市场规模超1600亿美元)。

速冻食品可分四大类:水产速冻食品、农产速冻食品、畜产速冻食品、调理类速冻食品,其中调理类速冻食品包括火锅料制品、速冻米面制品等。目前国内主要的速冻食品有瓜果、蔬菜、水产品、奶制品、鲜肉制品、速冻水饺、汤圆等鲜活食品和米面制品

我国速冻食品起步发展较发达国家晚,目前人均年消费量约9千克,日本人均年消费量约20千克,美国速冻食品发展较为成熟、人均年消费量已经达到60千克以上。考虑不同国家饮食习惯差异,我国人均消费量难以达到发达国家水平,但从国际经验看,经济越发达、分工精细化,对营养方便的速冻食品需求越强,国内速冻食品行业依然处于快速增长期。

2012年至2014年我国速冻设备市场需求量分别为10.6亿、13.3亿、15.9亿元,三年复合增速18%,稍高于速冻食品收入增速。2018年国内速冻设备收入接近25亿人民币,假设速冻食品收入增速中枢10%,设备渗透率平稳状态下保持2.45%的水平,则2023年全国速冻设备市场空间约40亿人民币。

通过安井食品新建项目为例,总投资5.34亿人民币,其中设备投资2.13亿,冷冻、速冻设备共投资6423万,速冻设备投资4718万,占总投资8.84%。

四方冷链专注于冷冻设备中的速冻设备子行业。速冻设备是冷冻设备中技术含量和价值量较高,需求快速增长的细分子行业。速冻是指采用低温急冻技术迅速冻结农副产品和食品等,使得其中心温度迅速降低到零下三十摄氏度以下(15分钟内),而且其保存和运输整个过程都要在零下十八摄氏度条件下连贯进行。

由于食品在零度以下所含的水分就开始凝结成冰晶,而冰晶越小,食品解冻后的口感就越好,这也是速冻食品质量判断的重要依据。而冰晶生成的大小主要有冷冻的冻速决定,速度越快,冰晶越小。所以,速冻设备被广发应用于农副产品、食品的生产、加工、贮藏等环节。

公司主要产品包括螺旋式速冻装置、隧道式速冻装置、平板式速冻装置等冻结设备、制冰系列设备、食品和水产品加工生产线、大中型组合冷库、成套制冷机组,提供冷冻配套加工成套设备等。

公司速冻设备的当前主要定位是满足农副产品及食品冻结保鲜的需求,直接客户主要是食品加工厂或配套加工能力的冷库,公司下游直接客户主要在速冻食品行业。

大型速冻设备产线多数为非标定制产品,从图纸设计、设备选型、设备制造、现场安装等一般需要 3个月左右的时间。

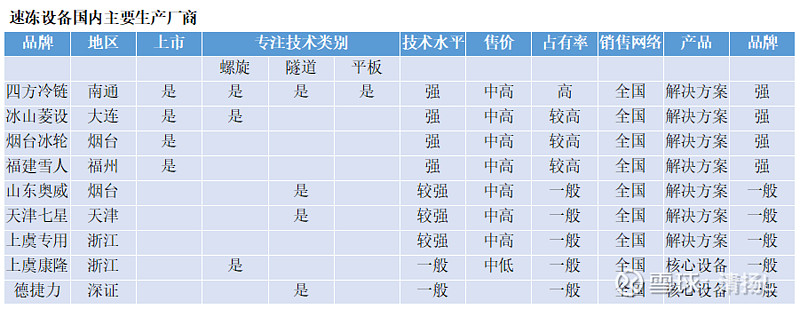

目前国内速冻设备制造商主要有中孚冷链、冰山菱设、雪人股份、冰轮环境等,规模以上的速冻设备厂家共十几家,占国内速冻设备市场总规模60%。从收入规模和产品性能来看,公司在速冻设备领域处于领先地位,市场份额超过10%。相比同行业,公司有三点优势:一是强劲的非标设计能力、交货期更快;二是多年积累在业内获得优质客户与品牌认可度;三是持续开发高效节能型产品,优化产品结构,同时向速冻设备周边配套延展。

四方冷链速冻设备产品定位中高端,收入规模、市场份额领先同行业,处于第一梯队。 传统农副产品加工领域,公司与正大、双汇、国联水产、雨润、三全、思念等国内大型企业建立了长期合作关系;新兴快消休闲食品领域,拓展了安井股份、海底捞、绝味等公司大客户。

公司速冻设备产销情况:

三、财务情况

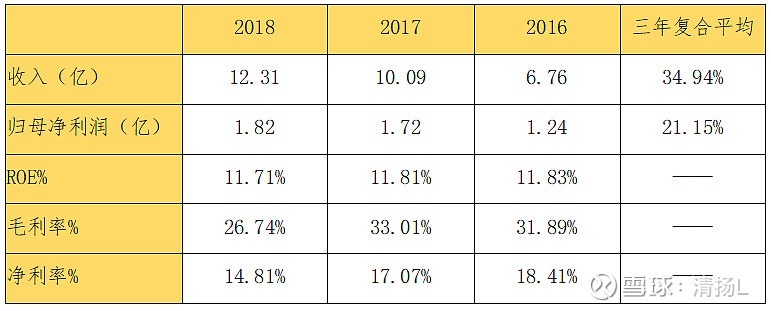

速冻设备、集装箱收入在上市后2017年增速较快,总收入10.09亿,同比增49.26%,扣非净利1.62亿,同比增33.49%;2018年增速放缓,收入12.31亿,同比增22%,扣非净利1.8亿,同比增11.49%;2019年Q1收入3.33亿,同比增速达到41.15%,扣非净利2665万,同比下降4.15%。

公司毛利率2018年下滑比较严重,其中速冻设备毛利率下滑较少,下滑原因是钢材价格上涨、人工上涨;集装箱业务毛利率下滑严重,不锈钢价格上涨成本大幅上升。2018年公司整体毛利率26.74%,2019年Q1进一步下降到20.09%,有可能是2018年年中购买的钢材价格较高或产品价格下降。

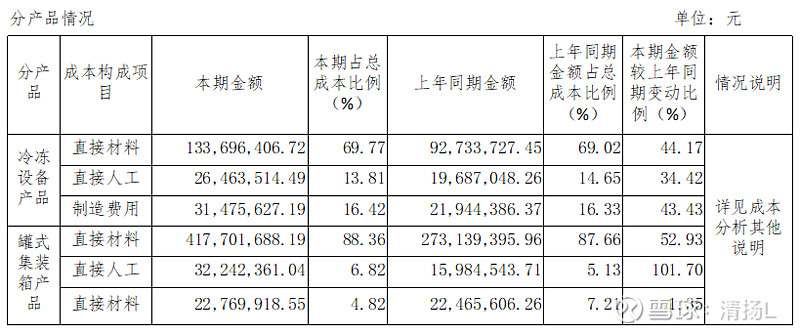

2017年成本:

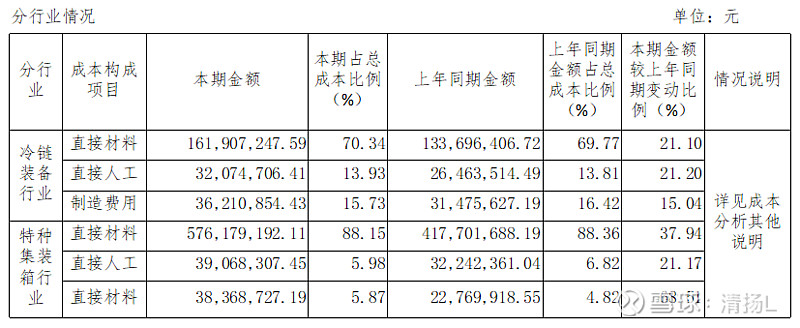

2018年成本:

假设公司目前毛利率极低的原因是原材料进货价格导致的,螺纹钢目前价格比2018Q3均价低5%-10%,则公司全年有望保持2018年26%的毛利率,同时由于新产能大量投产、下游冷链设备、冷链集装箱、罐式集装箱需求均较好,根据产能达产情况及2018年存货较多的实际情况,2019年全年有望实现40%收入同比增长,2018年扣非净利1.8亿,2019年有望达到2.52亿人民币,现价PE12.5倍。

公司目前产能偏紧,未来想要继续增长需要进一步扩产能。2016年IPO之后公司没有再在二级市场融资,目前有定增扩产的可能性。冷链设备目前收入绝对值不高,市占率10%行业第一梯队,稍领先于冰山、冰轮,下游主要是to B,随着速冻食品稳定增长,公司速冻设备有望保持年复合20%以上的收入增速。罐式集装箱和制冷集装箱在国内还未大规模普及,罐式集装箱目前基本全部出口(2018年出口8亿),客户集中度非常高,前五超过50%,未来国内有望普及,四方和中集是国内龙头,产地都在南通,两公司有望垄断市场。

如果毛利率大幅下降原因符合预测、公司管理层不因年龄偏大而丧失上进心(Q2毛利回升、推出合理的定增扩产方案),则公司有望在2020年之后依然保持20%左右的年复合增速,到2023年,冷冻设备收入达到10亿,国内市占率25%;特种集装箱收入达到24亿,全球市占率30%-40%。

2017年2月股权激励向357名员工授予2%股权,15.91元/股,当时市价的50%,目前市价15元,已经低于员工持股价。分三年解锁,17/18/19年净利比16年分别增10%/20%/30%,16年净利1.25亿,解锁条件低。

投资前提:毛利率Q2单季度超过26%、公司管理层释放加大公司投资力度信号或董事长退休新董事长上进心强。

七、行业内其他公司简介

(一)冷冻设备:(2018年1-9 月,中国已经进口制冷设备用压缩机8.1 亿美元,同比增加6.2%,国产大品牌普遍表现不佳,进口压缩机的增加表明中小型冷库企业出货量增加;2018 年1-9 月从海外直接进口的冷冻机和制冷设备8.8亿美元,同比增长37.5%,表明外资品牌恢复增长。)

1.汉钟精机:台湾公司,技术好,冷链、空气压缩、干式真空泵等多主业发展,冷链是主要收入来源,干式真空泵用于半导体制造,唯一国内竞争公司沈科仪,台资公司没优势。收入增长缓慢。

2.大冷股份:大连国企,以前的制冷龙头,收入高,但效率低,不挣钱,收入增长缓慢,利润下滑严重。主要在空调领域,与松下互相持股,松下不景气。

3.冰轮环境:2015年收购顿汉布什后收入利润几乎就不增长,2019Q1同比增了30%。

4.雪人股份:冷链、氢能电池、油气服务、冬奥会制雪等题材,冷链收入少(4亿),利润少,收入增速不错,但是毛利率很低。

5.富瑞特装:主要是天然气运输。

(二)商用展示柜:

1.海容冷链:商用展示柜(冰柜),下游是超市、便利店等,直接客户是各大品牌(雪糕、牛奶、啤酒),核心技术优势较弱。

2.凯雪冷链:三板公司,原申请A股IPO,目前转战科创板,一年收入仅5亿。

(三)冷藏集中箱:

中集安瑞科:天然气集中箱龙头

(四)冷藏车:

福田汽车(9000量,市占率35%)、江淮汽车、东风、中国一汽、镇江康飞、江铃。

(五)全球速冻设备龙头:

1.加拿大:Aero。2.冰岛Marel:冰岛及荷兰上市,2018年收入12亿欧元,毛利率40%,归母净利1.22亿欧。21倍PE,26亿欧市值。