1、主营业务及商业模式分析

1) 主营业务及结构介绍:

a) 主营业务:生产、销售包装饮用水及饮料等,包装水以天然水(及部分矿物质水)为主,在全国布局了10大优质水源地;其它饮料以消费升级为主要导向,产品包括茶饮料(茶π、东方树叶)、功能饮料(尖叫)及果汁(农夫果园)等;

产品品牌的核心价值主张为“天然、健康”;

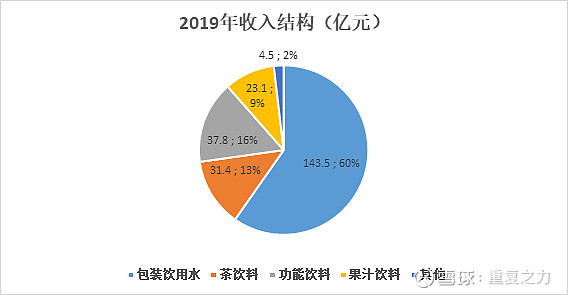

b) 业务结构:包装水收入占60%(毛利占65%),茶饮料收入占13%(毛利占14%),功能饮料收入占16%(毛利占14%),果汁饮料收入占9%(毛利占6%);

2) 产品物理特性分析:

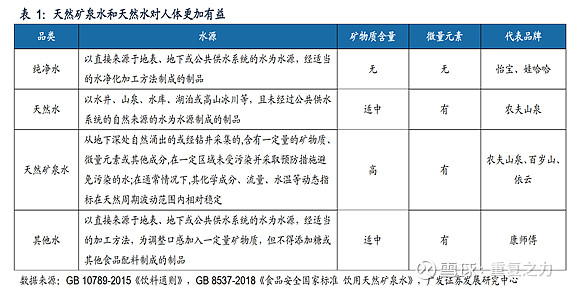

a) 包装水:根据水源等的不同,分为纯净水(地下水净化等)、天然水(湖泊等)、天然矿泉水(含有一定矿物质水源)三大类;三类水物理端最大的差异在于水中含有的矿物质及微量元素的不同;三类水源具有不同的稀缺性,由高到低,天然矿物质水(稀缺性最高)>天然水>纯净水(不具有稀缺性);供给端的稀缺性和需求端的价值特性使得三类水分处不同的层级(高、中、低);

b) 水的特性:水占人体70%,人是由水做成的,人对水的需求是永续的、刚性的;

c) 水的差异性:差异性主要来自于人们的认知,无论喝纯净水、天然水、矿泉水,其产品端的差异对于人的实质性影响几乎无法察觉,具有模糊性和不可知及不可观测性等(大白话:喝啥水都一样,基本感知不到区别);而人们对于不同水的差异性主要来自于自身的认知,而所谓的认知更多是由厂商的品牌、故事等宣传等形成的;

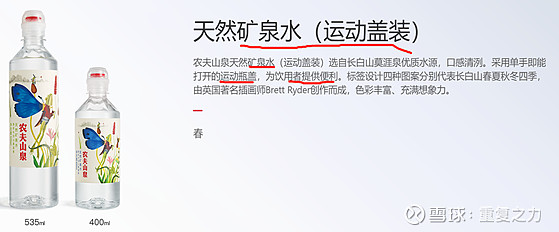

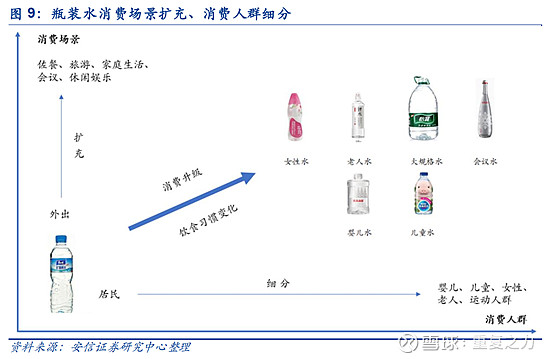

d) 公司水产品展示:水源(天然水、矿物质水等)、场景差异化(运动、会议等)、包装差异化(玻璃瓶、塑料瓶等);关键词:天然;

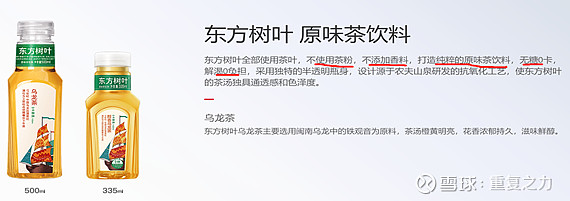

e) 其他产品展示:以天然、清新、健康为主导的产品特性;

f) 产品价值主张:“天然、健康”是公司最核心的价值主张,且在产品端能够得到印证;

3) 产业链条及核心运营活动:

a) 产业链:产品生产(寻找水源-水源地建设水厂-杀菌灌装)——产品宣传(广告等)——产品销售(经销商)——零售商——终端客户;

b) 核心运营活动:产品宣传、渠道建设;终端需求具有刚性、产品端差异性较小,品牌宣传及价值主张是产品差异的核心来源,所以产品宣传为核心经营活动;渠道建设,从包装水的主要场景可知,包装水的核心在于解决人们特殊场景下饮水便捷性的痛点,比如运动场景补水、旅行途中补水、校园里补水等,更好的渠道渗透,以满足人们便捷性场景的需求是核心经营活动;

4) 需求端的生意特性:

a) 终端消费者:饮水具有高频性、刚性,人们在不同的场景下均具有饮水需求,包装水产品核心解决的是人们在饮水不便捷情况下的饮水便捷性诉求,在便捷性的基础上才去追求更好的品质;水在产品端差异性极低,消费者的认知是差异化的主要来源,而消费者的认知更多的取决于品牌的宣传、价值主张等;

b) 直接客户-经销商:水产品的销售具有刚性,便捷性是核心诉求,经销商的核心作用在于终端零售商的最大覆盖渗透,以便更好的满足人们便捷性的诉求痛点;在相同便捷性的基础上,更强大的品牌、价值主张左右消费者的购买选择,强的品牌—消费者的选择倾向—渠道商更好的利润—渠道更强的竞争生态遴选出渗透率更强的渠道商,从而形成正向循环,而起点在于产品端的品牌和价值主张的渗透;

5) 供给端的生意特性:

a) 水源:公司在全国布局10处水源,取水摊销的费用为32.8万元(几乎免费);

b) 成本构成来看,最大的成本为生产塑料瓶的PET塑料粒子;

c) 水源价值思考:公司一直宣称非常珍贵稀有的优质水源为什么获取成本确如此之低?水源的拥有者为地方政府部门,农夫通过水源地设立公司建厂的模式,地方政府收益的核心来自于农夫提供了就业、增加了税收、促进了经济发展,相对而言水资源本身的直接价值微乎其微;而强大的隐性价值提供,是农夫独享优质、低廉水资源的核心;

d) 小结:从成本结构来看,公司销售的天然水基本不存在成本(且取之不尽),最大的原材料成本为储存水的塑料瓶;从成本构成也可以侧面印证,水本身的产品价值不大,而饮水的便捷性诉求才是核心,包装水(瓶装水)生意的本质是解决人们饮水便捷性的需求;

6) 生产端的生意特性及核心竞争要素:

a) 无论是产品差异性还是优质渠道的建设还是优质水源的获取等,其背后的核心能量来源均为品牌的建设和推广;

b) 更好的品牌宣传和价值主张,能够塑造消费端的产品端差异性认知;

c) 更好的品牌及价值主张,能够获取到更强的渠道资源,便利性是需求的核心痛点,更好的渠道能够更好的解决需求的便利性痛点,从而带来更大的收益;

d) 通过水源地建水厂及公司的模式,强大的品牌带来强大的销售,能够为当地政府(水资源拥有方)创造更大的隐性价值,从而使厂商拥有垄断的低价的优质水资源;

7) 商业模式分析小结:水作为生命源泉,需求端具有刚性及永续性;水本身的价值较低(无原材料成本),包装水产品的本质是解决人们饮水便捷性的需求痛点;水物理端的差异性极其模糊和微弱,包装水产品的差异性主要取决于品牌宣传极其价值主张;品牌建设及宣传在左右消费者行为、优质渠道建设、优质水资源获取上具有核心驱动效应,某种意义上来说,包装水生意的核心就是品牌的建设及宣传(水本身的差异化空间较小,而基于天然水的自然、健康的价值主张极具稀缺性);

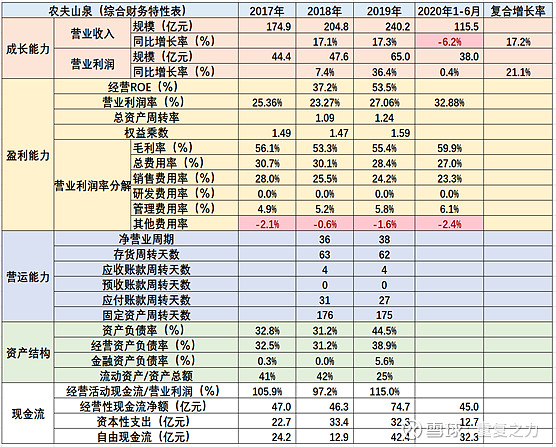

2、综合财务特性分析

1) 成长能力:收入端,持续稳定增长,2020年主要受疫情因素影响;利润端随着利润率的波动,增长呈一定的波动性;历史成长持续稳健;

2) 盈利能力:经营ROE40%至50%,综合盈利能力超强;ROE构成来看,营业利润率27%,资产周转1.2,杠杆率40%左右,属于高盈利、中高周转、中等杠杆的生意属于,赚的是高盈利和快周转的钱;营业利润率构成来看,毛利率55%,呈持续提升趋势,费用率稳定在30%左右,主要为销售费用率(24%),其他费用率为负(主要为理财产品收益),销售为核心经营投入要素,与商业模式相匹配,那基于销售的竞争为核心竞争要点;

3) 营运能力:净营业周期40天左右,处于较低水平;结构端,主要为存货周转天数60天左右,应收账款周转天数为4天,对下游溢价较强,应收较少;固定资产周转天数180天左右,对于生产制造业处于较高水平;整体营运能力优异稳定,产业链溢价能力强;

4) 资产债务结构:综合负债率40%左右,主要为经营杠杆,金融杠杆较小;固定资产占比60%以上,资产结构呈重资产属性(低杠杆、重资产);

5) 现金流:净现比持续100%以上,利润中现金含量较高;经营现金流快速增长,近几年资本支出相对较大,自由现金流持续为正;现金创造能力较强;

6) 财务小结:增长持续稳健,综合盈利能力极强,生意模式赚的是高盈利、强营运的钱,重资产、低杠杆、强营运属性,以强营运能力为主导的规模效应为竞争的核心,综合现金创造能力较强;综合财务端表现出优异的生意特性;

3、历史成长驱动分析

1) 产品增长驱动:整体来看,四类产品均呈增长态势,其中果汁饮料和包装水增速最快,茶饮料和功能饮料增速偏慢;疫情导致2020年1-5月整体增速下滑,由于水具有刚性,其下滑幅度较小,6月份恢复至高速增长;

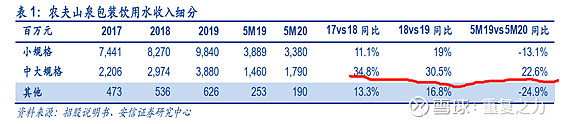

a) 包装水产品结构:结构端,中大规格占比30%左右,小规格占比70%左右;趋势上,中大规格水呈30%以上的高速增长态势(明星产品),小规格呈15%左右的较高速增长态势;中大规格水主要应用于家庭、办公等场所(传统市场以杂牌纯净水为主,被品牌商替代,消费升级属性);小规格主要以便捷性为主的应用场景;单价:小包装1.2元/千克;中大包装,0.8元/千克;550ml小瓶水,0.66元/瓶出厂价,终端售价2元;

b) 产品推出时间表:不断的丰富产品品类,持续推出新的产品;

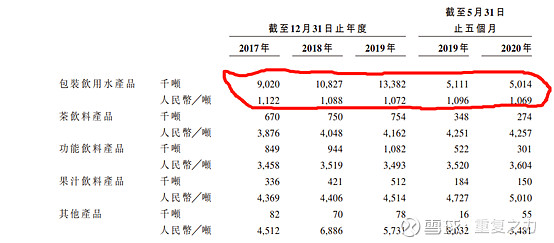

2) 量、价端增长驱动分析:核心产品包装水主要靠销量的增长驱动,单价持续稳定(受大桶水占比提升,微弱降低);果汁和茶饮料,单价呈持续微幅提升,量价均涨驱动增长;

3) 行业端:持续较高速增长,近3年呈年复合8%左右的增长;

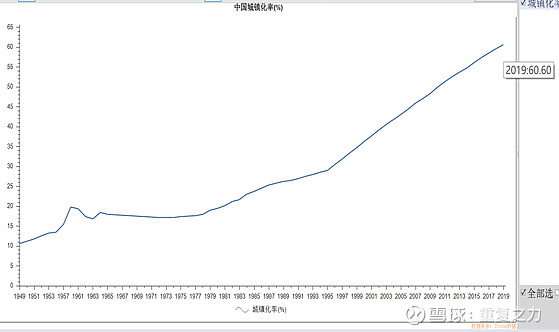

a) 行业增长的底层驱动力:城镇化率的提升,经济活动的增加,使得人们对包装水的需求场景持续扩容,从而驱动包装水行业的持续增长;包装水在10年或更早之前存在一定的消费升级属性,但随着人均收入的提高,包装水价格几乎无增长(2000年时娃哈哈纯净水1元/瓶),包装水的销售早已过了消费不起的阶段了,消费场景(小瓶水)、消费升级(家庭用水)是主要驱动力,而城镇化是消费场景不断提升的最核心的驱动因素;

b) 包装水的特性,消费场景不断扩容,以前主要基于便捷性消费场景的扩容,未来有可能基于产品品质的消费场景的扩容(消费升级)而增长(比如,家庭用水的品质升级等);

4) 历史成长驱动小结:在持续的城镇化大背景下,便捷性饮水和饮水的品质升级,持续驱动包装水市场的整体增长;农夫山泉产品以自然水(矿物质水)为主导,在满足便捷性的基础上同时也满足品质升级的诉求,所以呈现出快于行业较高速增长,表现在产品端,小瓶水中速增长,中大水30%左右的高速增长;除了包装水基本盘的增长良好外,公司在茶、果汁等软饮料细分赛道,结合公司“天然、健康”的价值主张,持续推出以消费升级为主导的多品类产品,推动公司业绩增长;

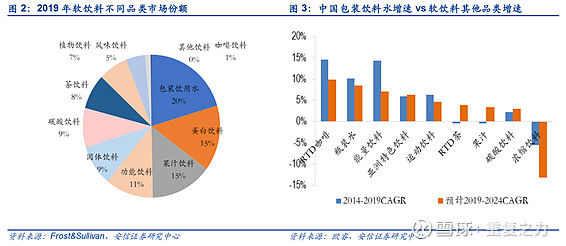

4、市场空间及潜力分析

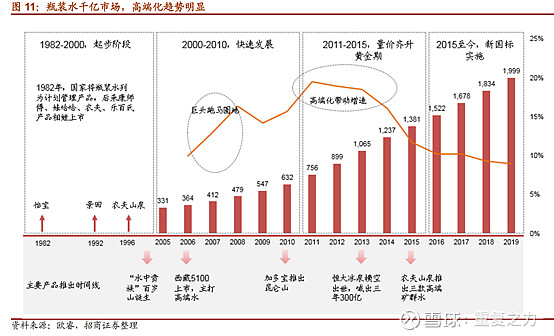

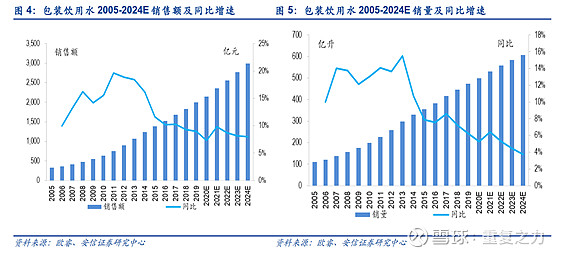

1) 饮料市场结构:根据沙利文数据,中国软饮料市场规模 2019 年达到约 1 万亿元,其中包装饮用水 2019 年零售额达到 2,017 亿元,近五年的复合增速为双位数;根据包装水0.66元/瓶出厂价,零售价2元;大致可以推算出实际归属于包装水生产商的市场空间约为700亿左右;

a) 市场增长预测:预计未来5年呈8%左右的中速增长,销量端增长为降低至5%以内;整体销量增长的下滑,市场的核心变量进入以品质升级为主导的驱动力;

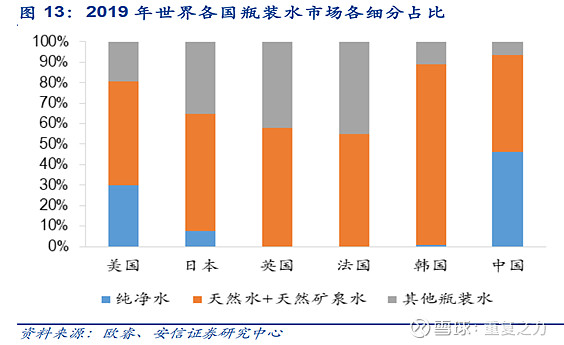

2) 瓶装水结构:国外发达市场均呈现出以天然水和矿泉水等高品质水为主导的市场,而中国仍然处于以纯净水为主导的市场,未来以天然水和矿泉水提升为结构性趋势;

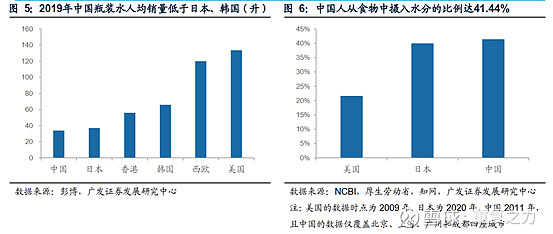

3) 相对渗透空间:2019年,中国大陆瓶装水人均销量33.96升,微低于日本36.90升和韩国65.90升,与西欧119.96升和美国133.56升存在较大距离(主要由于食物中含水量的不同,差异不具有参考意义)。水对于当前的中国来说不存在消费不起的情况,中国与日本韩国等人均销量低主要是城镇化率的不同为主,亚洲和美国、西欧不同主要系饮食习惯不同;

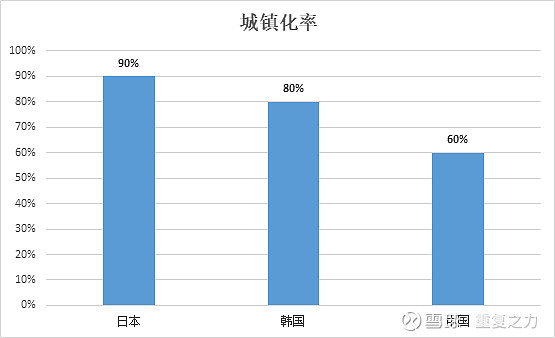

a) 亚洲国家城镇化率差异:城镇化率的不同,导致消费场景的差异,是导致人均包装水差异的主因;未来随着中国城镇化率的提升,人均包装水存在一定的提升空间;但节奏会非常缓慢;

4) 市场空间小结:公司所在赛道(软饮料)的整体零售空间近1万亿左右,按照40%折算,真实归属于产品商的有效市场空间大概4000亿左右,其中包装水产品市场700亿左右;历史来看,受城镇化和品质升级的双驱动,包装水市场呈持续增长趋势,是软饮料赛道中市场规模最大,增速较快的优质细分赛道;中国当前人均包装水与日本、韩国发达国家差异较小,城镇化率的不同是导致差异的主因,中国的城镇化率进入慢车道,未来包装水量的增长逐渐放缓是趋势;从包装水结构来看,国内的包装水仍然呈现以低端纯净水为主导的市场,相较于国外以天然水和矿泉水为主导的市场,存在结构性市场变化机会;未来包装水市场将以结构化升级为主导的市场(或已经在路上);

5、市场格局及竞争分析

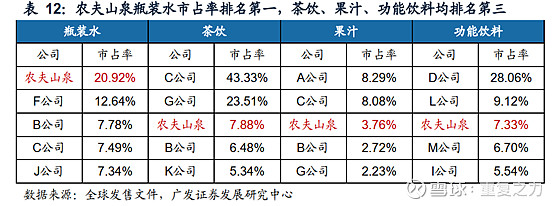

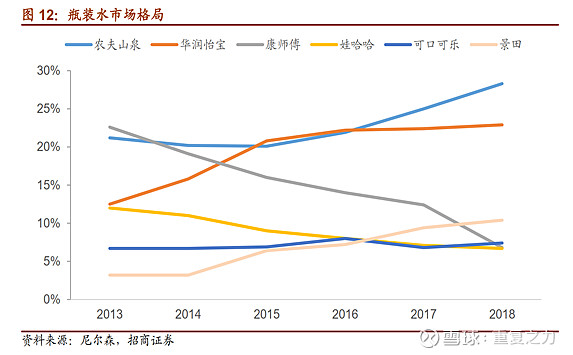

1) 细分赛道格局:公司瓶装水市占率第一,且领先幅度较大;其他产品均行业第三;公司在产品端表现出较强的竞争性;

a) 瓶装水市场格局趋势:农夫怡宝持续提升,康师傅、娃哈哈持续降低,景甜持续提升;价格端以2元水和3元水为主导的市场持续增长,1元水产品商持续萎缩;品质端以农夫、景甜天然水和矿泉水为主导的持续提升,除怡宝外,以康师傅和娃哈哈纯净水为主导的持续下滑;(结构化升级趋势明显);

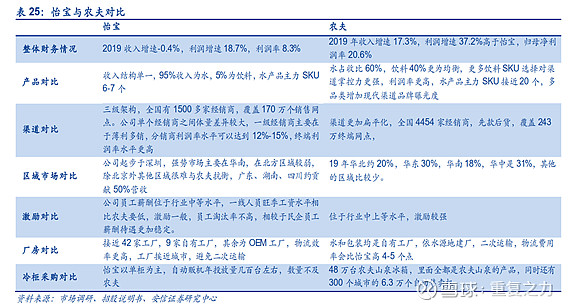

2) 怡宝和农夫对比:

a) 综合对比:怡宝主打纯净水、农夫主打天然水;

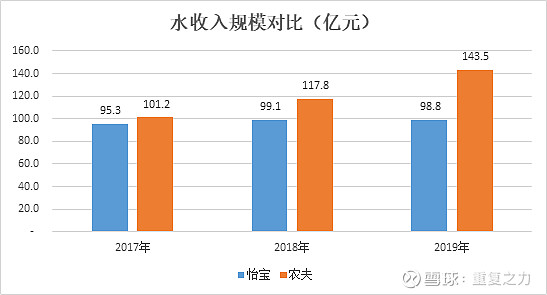

b) 收入规模及成长:农夫是怡宝的1.4倍 ,怡宝增速停滞,农夫快速增长;

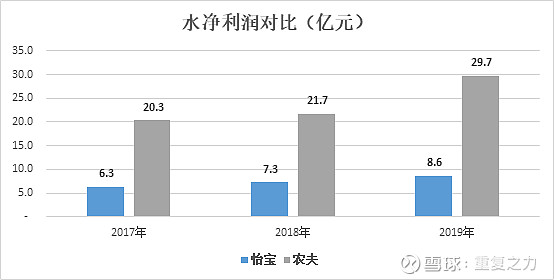

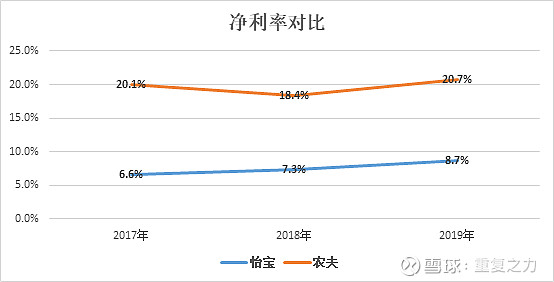

c) 净利润对比:农夫盈利能力大幅领先怡宝;

d) 出厂价格对比:怡宝出厂价0.6元左右,与农夫的0.66元价格接近,终端售价均为2元,生产成本上差异较小,同样的规模优势,逻辑上推断二者毛利接近;盈利能力的差异主要取决于费用端的差异,核心费用为销售费用,销售费用率的差异是导致盈利能力不同的主因;

e) 渠道端对比:怡宝采取三级经销的模式,农夫渠道更加扁平化;农夫注重品牌宣传,怡宝主要靠渠道让利;这是导致二者盈利差异的主因;扁平化的渠道对于经销商网络能力的考验力度极大,从这个角度说明农夫的经销商实力相较怡宝更加强大,特别是在信息化和管理水平不断提升的时代背景下,扁平化是趋势;

f) 对比小结:农夫产品属性及价值主张更符合品质升级趋势,当前怡宝已停滞增长,农夫较高速增长;农夫基于产品及品牌端的优势,打造了竞争力较强的扁平化经销渠道,渠道效率较高、让利较小,盈利能力大幅领先怡宝;

3) 小结:农夫包装水市占率第一,其他细分产品市占率第三;表表现出极强的竞争性;包装水行业处于品质升级的趋势中,农夫产品定位与行业趋势相符,未来有望持续收益;

6、核心经营要素及护城河分析

1) 核心经营要素:水本身的差异性较小,品牌及价值主张的建设是包装水经营及竞争的核心;需要持续丰富满足符合消费趋势的品牌价值主张;通过不断的宣传不断的作用消费者的行为;比如:做公益(为什么要大量做公益?)、赞助运动会、拍摄微电影宣传正能量的价值观等等,通过各种植入式的价值主张来塑造品牌端的差异性(对,包装水的差异性是被塑造出来的);从各个维度触碰人内心深处柔软的地方,从而形成品牌认知;

a) 农夫山泉积极投身社会公益:营造有温度、亲切的价值主张;

b) 拍摄宣传片:植入天然、健康的价值主张;

c) 拍摄员工系列宣传片,营造踏实、勤劳等正能量的价值主张;

d) 销售费用结构:主要为物流费、广告费和人工费构成;费用端表现出较强的规模效应,随着收入的增长,销售费用率呈降低趋势;比如广告费2019年投入12亿元,只有具备百亿级的收入规模才能支撑其10亿级别的广告费,而广告本身对于经营十分关键,构成了极大的规模效应;再比如物流成本,只有具备一定的规模才能够将大山里的优质水源以低廉的物流费用高效率的输送出来;等等销售费用的规模效应构成了较深的护城河;

2) 护城河探讨:

a) 产品端:需求端对水的需求具有刚性和永续性,产品端不存在技术迭代等导致的风险;公司以天然、健康的天然水符合消费升级的趋势(且在仅有的差异化空间中占据最优质的赛道,基于天然水的天然、健康的价值主张极具稀缺性),需求端具有极高的确定性和可持续性;

b) 生意端:水生意的核心在于品牌及价值主张的塑造,品牌及价值主张的塑造需要巨额的投入和长时间的宣传塑造才能形成,还需要结合城镇化带来的行业高增长的背景下,基于先发优势定位才能够逐渐的形成;一旦格局稳定,缺乏外部条件是很难形成新的品牌的;历史背景的不可逆和长时间的品牌投入构成了包装水行业深深的护城河壁垒;

7、未来成长驱动

1) 行业端:量的增长逐渐放缓,以天然水、矿泉水为主导的品质升级的结构化成长市场;

2) 产品端-包装水:公司产品主打“天然、健康”的价值主张,以天然水和矿泉水为主,与行业结构化增长市场高度匹配,未来有望充分受益;从包装水细分来看,以中大规格的家庭用水处于高速增长状态,市场巨大,高增长有望持续,基于消费习惯,人们对于高品质水的消费具有不可逆趋势(能增长还能守得住);小规格的瓶装水呈中速增长趋势,对传统的1元纯净水具有较明显的替代效应;公司推出的天然矿物质高端水也不断丰富;综合来看,公司的包装水产品均处于较好的增长态势;

3) 产品端-非水产品:公司其他产品也基于“天然、健康”的价值主张,主要定位于中高端软饮料产品,与消费和价值主张升级,有望持续增长;

4) 小结:行业以品质升级的结构性机会为主,公司水产品及其他产品均符合行业趋势,有望充分受益,公司未来成长的确定性较高;

8、初步分析小结

1) 生意端:需求端高频、刚性、永续、在一定价格范围内价格敏感性低,且消费升级的不可逆性等;供给端,水原材料本身的极低价格特性,及构建于品牌等要素建设的高壁垒特性,使得包装水生意呈现出极好的生意特性(高壁垒、强盈利、高持续性);

2) 未来成长:包装水以行业未来以品质升级为主导的结构性市场,公司水产品及其他产品均符合行业趋势,有望充分受益,公司未来成长的确定性较高;

注: 纯交流,不荐股,一起思考,一起进步! $农夫山泉(09633)$