1、主营业务及商业模式分析

1) 主营业务及结构介绍:

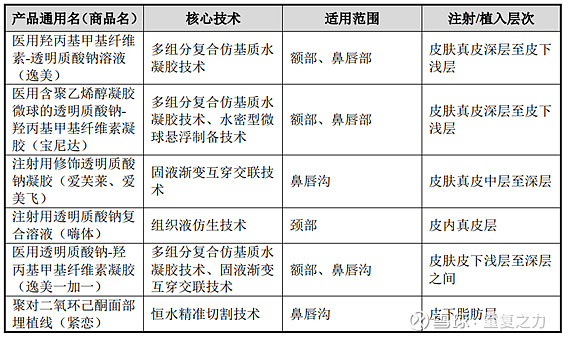

a) 主营业务:公司主要研发、生产、销售(直营为主)针对面部、颈部褶皱皮肤的修复等应用的医美产品;产品主要面向医疗机构的整形外科、美容外科、皮肤科等科室(下游客户及应用场景),属于3类医疗器械(技术和资质壁垒较高);当前公司主要产品包括:包尿酸系列品牌产品(逸美、宝尼达、爱美飞、嗨体、逸美一加一等)及埋植线产品(紧恋)等;玻尿酸系列产品由经过培训的医生注射于面部及颈部,修复皱纹及凹陷组织;聚对二氧环己酮面部埋植线产品由经过培训的医生植入皮下脂肪层,为浅层脂肪提供支撑,从而改善鼻唇沟皱纹;

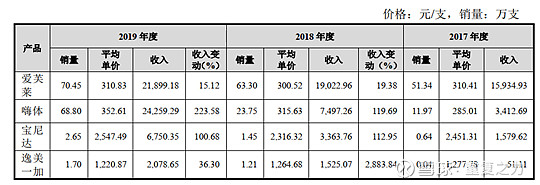

b) 业务结构:玻尿酸系列产品占比接近100%,其中主要针对鼻唇沟的爱芙莱产品占比39.27%(贡献38.24%毛利),针对颈部皱纹修复的嗨体品牌产品占比43.5%(贡献44%的毛利),针对额部、鼻唇部修复的宝尼达产品收入占比12.1%(贡献13%毛利);

1) 产品物理特性分析:

a) 玻尿酸:透明质酸,是构成人体细胞间质、眼玻璃体、关节滑液等结缔组织的主要成分,在体内发挥保水、维持细胞外空间、调节渗透压、润滑、促进细胞修复的重要生理功能;随着年龄增长,人体皮肤中的透明质酸会流失,进而导致皮肤松弛,造成面部的皱纹,通过注射玻尿酸可以有效地解决多种皱纹;通过注射的玻尿酸会被逐步被身体吸收分解掉,需要持续性的注射才能保持除皱效果;根据玻尿酸分子的大小,分为小分子、中分子、大分子,根据是否交联分为交联玻尿酸和非交联玻尿酸,小分子低交联玻尿酸主要用于皮肤补水(俗称水光针),大分子高交联玻尿酸主要用于修补隆型等功能;

b) 应用场景:去除皱纹、塑形、填充脸部、填充凹痕、皮肤保养等;

c) 特点1:三类医疗器械,处于较严格的监管环境中,需要较长时间的临床试验(3-5年),技术壁垒和资质壁垒较高;

d) 特点2:消费升级属性(消费品属性),非刚需;产品主要功能是改善颈部、面部皱纹等,解决的是人们对于美的追求;

e) 特点3:产品需要植入到皮肤等人体内,且存续时间较长;产品品质对于需求的重要性极高(终端医美机构也承担着较大的医疗事故风险);通过产品形态很难判断产品的优劣,产品需求端存在天然的信息差异,且较难消除;医美机构的推荐是最大的背书因素;产品的技术的微幅差异,对于需求的重要性极高,也就意味着产品的技术的微幅领先能够获得极大的溢价能力(这也是行业中低端产品和高端产品价格差异较大的主因);

f) 特点4:具有高频消费特性;玻尿酸为人体真皮组织之一,在人体内停留时间短,会在8个月左右被人体分解掉(维持时间一般在6个月至10几个月之间);同样基于产品端的重要性,一旦建立起信任关系,消费者具有粘性(持续价值较大);

g) 产品应用:注射嗨体过程,去除颈纹;先大分子填充,再小分子补水;1月/次,治疗疗程3个月;后续效果维持,3个月/次;

h) 产品应用:注射水光针,小分子玻尿酸,3次一疗程,每次注射时间相隔3个月;

3) 生意模式及产业链条介绍:

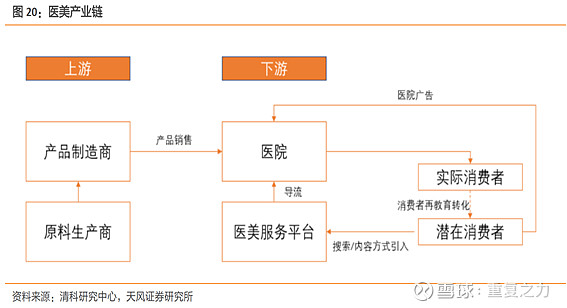

a) 行业产业链: 原料生产商(艾伟拓、华熙生物等)—产品制造商(爱美客)—医院(艺星整形等)—医美服务平台(新氧等);

b) 医美服务是一个需求端受众广泛,供给具有区域性覆盖的特性;作为新兴的消费升级属性,基于其专业性,存在较大的信息传递障碍;需要持续的消费者沟通教育;医美服务平台对消费者信息传递和教育、引流起到很好的作用;产品端属于三类医疗器械,需要较长时间的临床试验扥,技术和资质壁垒较高;原材料生产商无资质要求,供给较充分;作为医疗服务,具有一定的医疗风险,分为产品风险和操作风险,产品风险由于存在国家的认证背书,一定程度上起到了保护作用,更多的医疗风险存在于医院端;

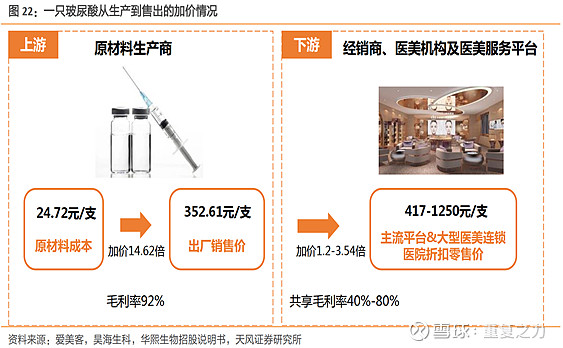

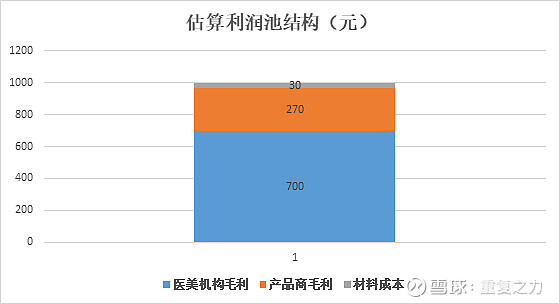

c) 利润池结构:毛利率来看,产品商毛利率90%以上,医美机构毛利率50%左右;从产品整体利润池结构来看,医美机构占比70%,产品商占比27%左右,医美机构占据大头;

4) 需求端的生意特性:

a) 终端客户:消费升级、重复消费(客户持续价值大)、重要性大,存在天然信息偏差(价格敏感性低、注重品牌质量);

b) 下游客户:医美机构,提供系统的产品注射等医美服务,具有一定专业性,能够左右消费者的产品选择;由于医美服务具有辐射范围限制,医美机构行业呈大而散的格局;盈利的核心在于获取终端客户,而非对上游的溢价;(由于利润较高,存在大量无证单位);

c) 随着消费升级和轻医美的发展,大幅降低了传统医美的门槛(由动辄上万元的费用降低至1000元左右的低门槛);

1) 供给端的生意特性:

a) 上游核心原材料:主要为透明质酸钠,占原材料采购比重的31%;

b) 核心供应商:透明质酸钠的核心供应商为艾伟拓占比90%,华熙生物占比10%;

6) 生产端的生意特性及核心竞争要素:

a) 产品端:作为三类医疗器械,除技术壁垒较高外,需要经过较长时间的临床试验,资质壁垒较高;

b) 销售端:产品存在一定的医疗风险,而下游医疗机构是医疗风险的主要承担着,与下游医疗结构的合作需要较长时间的信任积累,渠道建设门槛较高;

c) 规模优势:产品前期的技术投入资本支出较大,只有具备一定的规模才能够覆盖前期的技术投入;只有当需求处于快速增长期,行业格局尚未稳定,或存在差异化定位空间时,才能够切入;

d) 先发优势:公司抓住行业快速成长期的红利,通过先发优势建立起技术积累和渠道积累(品牌、信任等)资产;通过这些积累,使企业具备差异化和多品类扩张的能力;

e) 差异化溢价:产品主要成分为玻尿酸,物理端本身的差异化空间较小;但基于对需求重要性大,品牌背书价值较大,容易形成较好的集中度和较大的利润池;基于技术领先性的溢价空间较大(产品端差异化空间小,需求端差异化空间大);

f) 小结:作为标准化产品生产商,产品研发生产和销售为核心经营活动,公司产品研发和渠道建设均需要时间要素的积累沉淀,护城河较高;

7) 小结:公司是以生产销售玻尿酸系列产品为主的医美产品公司,产品属于三类医疗器械,具备较高的技术和资质门槛;产品安全性是需求端最关注的特性,产品应用对终端客户的重要性极高,存在天然的信息差异;供给端的较高壁垒和需求端的极高重要性和信息差异,使得行业存在较丰厚的利润池;具体到产业链上,公司所在的产品制造环节,容易形成较高集中度格局,而下游医美机构由于辐射范围的限制,呈大而散的格局,使得产品端容易形成高盈利、好格局的优秀生意特性;本质上赚的是人性弱点的钱(高重要性、高信息差等);生意的核心竞争要素为产品技术迭代能力和渠道建设能力;

2、综合财务特性分析

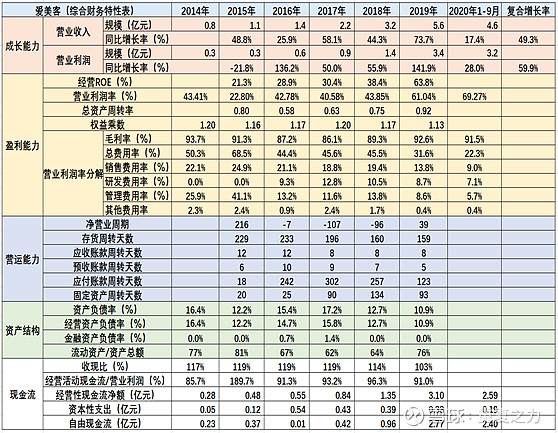

1) 成长能力:收入近5年复合增长率50%,利润复合增长率60%,历史业绩呈爆发式增长态势;

2) 盈利能力:经营ROE长期维持在30%以上,营业利润率高达60%,毛利率90%,综合盈利能力异常强劲;随着销售规模的快速增长,销售费用率持续降低,促使营业利润率持续提升,进而ROE 也呈持续提升趋势;从ROE 构成来看,生意赚的是高盈利的钱,而高盈利的支撑是高毛利,较低费用率;从趋势来看,高毛利持续稳定,费用率存在降低的优化趋势,历史数据表现出高盈利的可持续性较强(未见衰退迹象);

3) 营运能力:存货及应付周转天数较大,主要系主营业务成本相对较小;应收较小,且存在一定的预收,生意不需要垫付过多的营运资本,溢价能力较强;固定资产周转天数3个月左右,虽然趋势向上,但依然较优秀;整体来看,综合营运能力较强;

4) 资产债务结构:综合负债率12%左右,主要为经营负债,低杠杆属性;

5) 现金流:收现比、净先比长期维持在较高水平,收入、利润中的现金含量较高;经营现金流长期为正,资本支出相对较小,自由现金流长期为正;综合现金创造能力较强;

6) 小结:财务端表现出强盈利、快周转、低杠杆属性;赚的是高盈利的钱,而高毛利、低费用率是支撑高盈利的核心,历史数据表现出高毛利持续稳定,费用率呈降低趋势,支撑公司高盈利的因素呈加强趋势,未见衰退迹象;高增长、强盈利、强现金创造能力,综合财务端表现出极好的生意特性(支撑高增长、高盈利的原因是什么?);

3、历史成长驱动分析

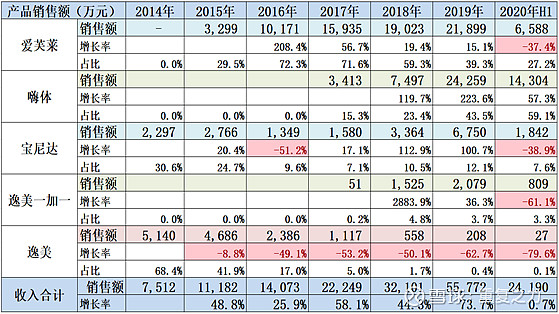

1) 产品端成长驱动:爱芙莱、嗨体,新产品的推出持续增长,是驱动收入高增长的主因;原核心产品“逸美”持续降低,当前已近乎淘汰;

a) 产品发展:逸美(中端)、宝尼达(中高端)、爱芙莱(中低)、逸美一加一(中高)均属于同一属性产品、同一应用功能的不同的定位;嗨体(单价来看属于中低产品)属于同一属性产品的不同应用场景拓展;紧链属于同一应用场景的不同属性产品;

b) 中低端产品爱芙莱、嗨体占比80%以上,是驱动近5年收入增长的主因;中高端产品宝尼达、逸美一加一占比10%左右,呈较快速增长;

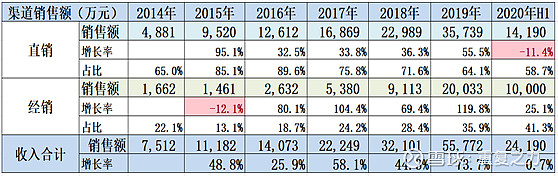

2) 渠道销售额:直销占比60%、经销占比40%,均呈高增长态势(经销增长势头更好);2020年H1受疫情影响,直销增速放缓,经销依然呈较高速增长;

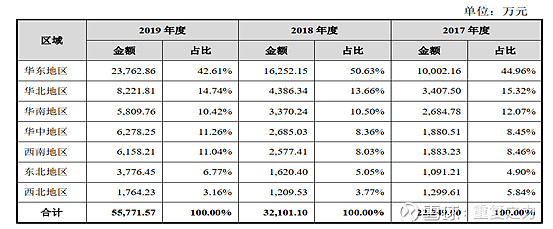

3) 区域增长驱动:区域结构,华东占比43%、华北占比15%、华南占比10%、华中占比11%,经济发达地区占比较大;近三年趋势来看,各区域均呈较高速增长态势;

4) 价、量增长驱动:产品单价稳定(微幅降低),销量增长是主要驱动因素;

5) 行业驱动因素:轻医美用户群体近5年复合增长率高达52.6%;

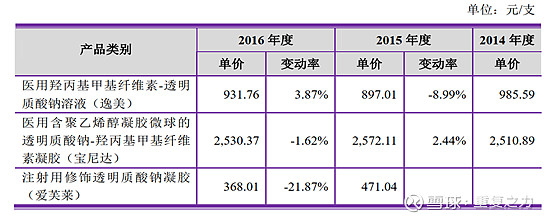

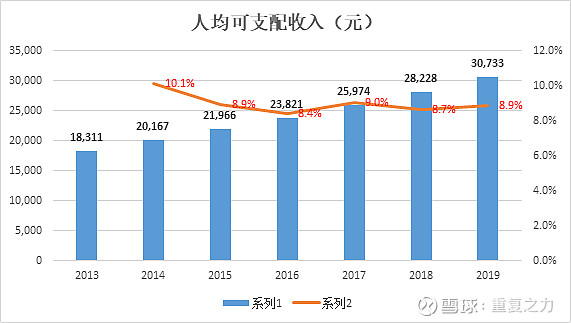

6) 需求消费能力不断提升:在人均收入持续增长的趋势下,产品单价持续微幅降低,从需求的相对角度来看,产品相对越来越便宜;

7) 历史成长驱动小结:需求端消费能力和消费观念的不断提升、供给端产品技术不断进步价格持续微幅降低,使得医美受众人群不断扩大,持续高速增长;在这样的行业大背景下,公司持续推出紧跟行业趋势的新品(爱芙莱等)和拓展新的应用领域(嗨体),促使公司历史业绩持续高速增长;

4、市场空间及潜力分析

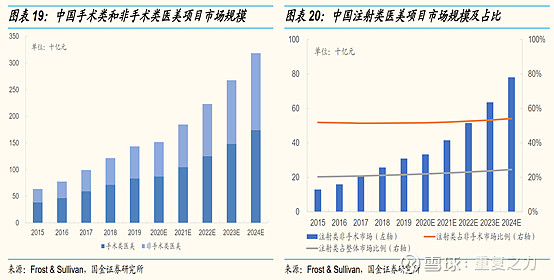

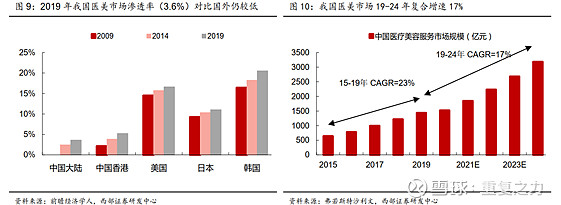

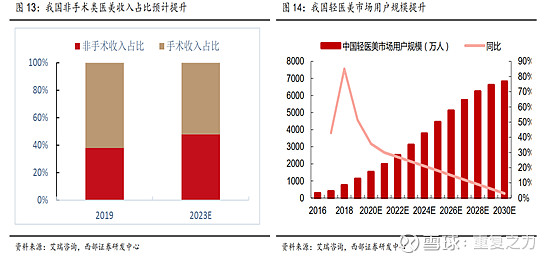

1) 整体市场:国内医美市场整体空间1500亿左右,呈较高速增长态势;其中注射类医美项目市场规模300亿左右,也呈较快速增长态势;

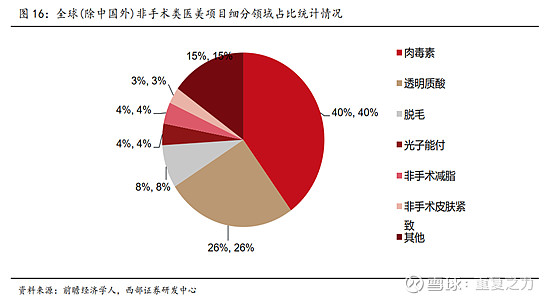

a) 非手术医美市场结构(全球除中国):肉毒素占比40%、玻尿酸占比26%,二者为核心市场区域;

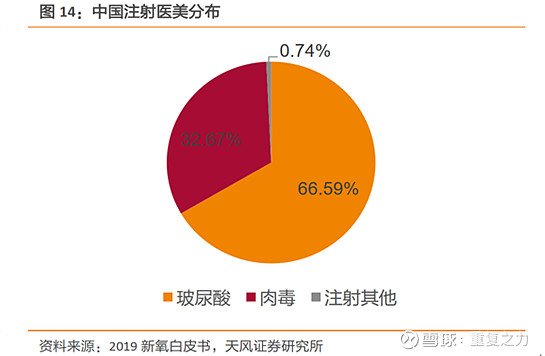

b) 国内注射市场结构:玻尿酸占比66%、肉毒占比32%,相较于全球市场,国内肉毒素市场存在较大的提升空间;

2) 公司细分赛道市场规模:玻尿酸市场空间40亿左右,20%以上的高速增长态势;

3) 医美市场渗透率:当前医美市场渗透率3.6%,距离发达国家存在较大的提升空间;整体市场预计未来5年复合增长率17%;

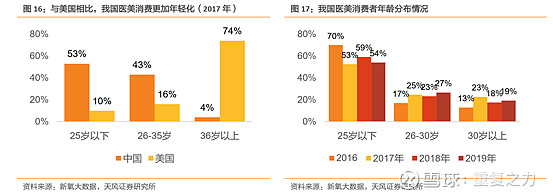

4) 下游群体:相较于美国成熟市场,我国医美消费群体偏年轻;理论上消费年龄越大,皮肤褶皱等越严重,对于医美的需求会更大;国内客群偏年轻,更多的受制于观念的影响;随着年轻客群的不断成长,未来36岁以上群体中对医美的接受程度会逐步提升;这是一个消费群体不断扩容的群体;终端客户(市场)是时间的朋友;

a) 用户结构及趋势:国内较美国成熟市场手术占比较多,轻医美用户处于持续扩容态势;

b) 终端客户医美需求:玻尿酸填充、肉毒素瘦脸、面部提升,3个主要方式;3种方式的应用场景不同;

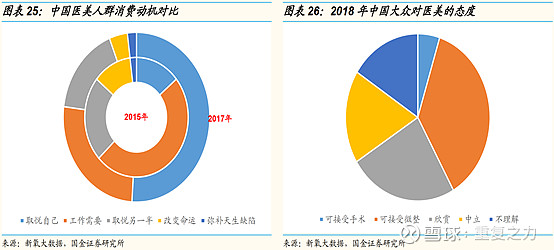

c) 需求动机:取悦自己的动机占比不断提升,自我接受程度的提升是主要驱动力;

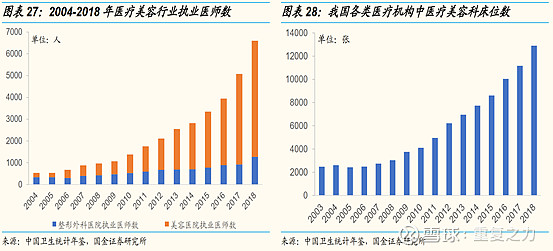

5) 供给端:随着需求端不断的增长,医美行业人才供给端和机构也在不断的增长;

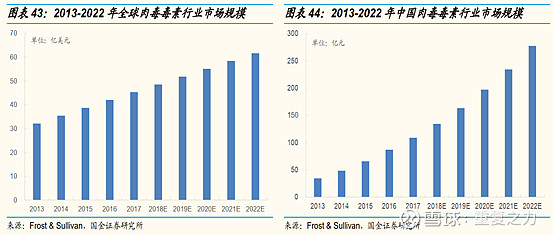

6) 中国肉毒素行业市场规模:当前市场空间150亿左右,预计未来呈2位数的高速增长态势;全球肉毒素也呈高速增长态势;

7) 市场空间小结:随着消费水平的提高,医美市场处于高速增长趋势,相较于成熟的美国等市场,中国医美存在较大的渗透空间;预计未来3-5年仍保持较高速增长态势;

5、市场格局及竞争分析

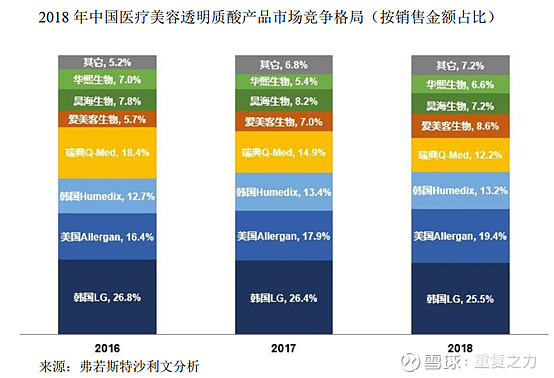

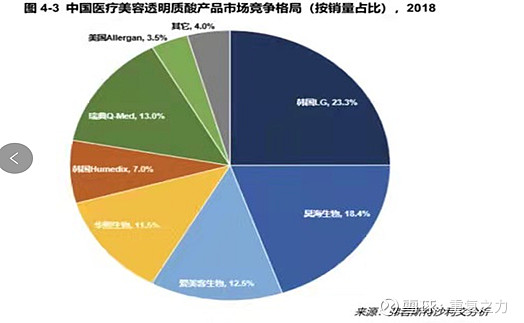

1) 玻尿酸市场格局:行业格局稳定,头部公司集中度较高,公司占比较小,竞争对手均为实力较强的对手;从趋势来看,爱美客占比呈持续提升趋势;

a) 中国玻尿酸按销量市场格局:爱美客占比12.6%排名第三;

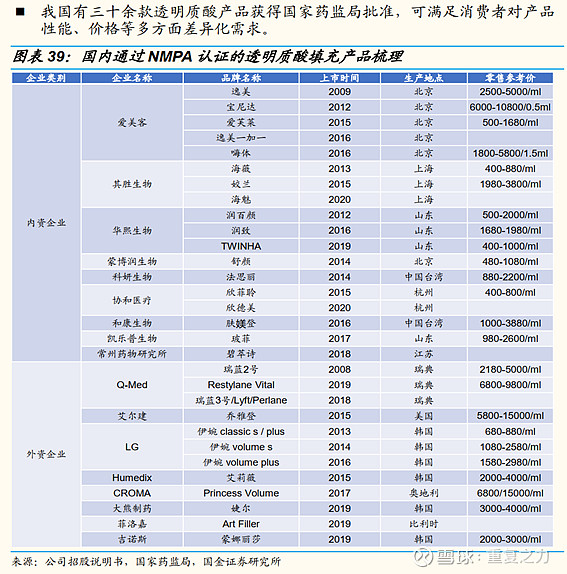

b) 国内审批上市的玻尿酸产品:共30款产品,17家公司;其中内资企业18款产品,9家公司;从终端售价来看,内资企业以中低端为主,外资企业高、中、低端产品均有分布;从趋势上来看,内资企业其胜-海魅、华熙-TWINHA、协和-欣德美均向中高端产品延展布局;整体来看,品类众多,各种性能、价格的差异化均能满足,未来产品创新差异化空间较小;

c) 头部公司的产品特色:

i. 韩国LG公司:伊婉品牌,进口价格最低的玻尿酸;

美国艾尔建公司:乔雅登品牌,主打高端,玻尿酸界的爱马仕,可维持17个月;

韩国humedix公司:艾莉薇品牌,主打新技术领先;

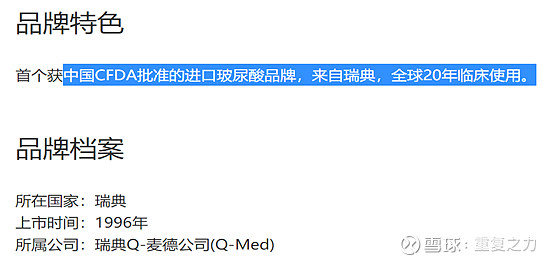

瑞典Q-麦德公司:1996年在国内上市,全球20年临床使用;市占率不断降低;

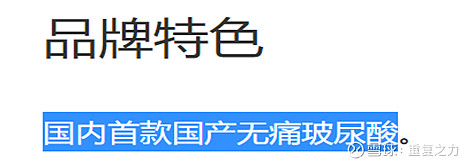

爱美客:爱芙莱品牌,主打无痛特色(目前非唯一);嗨体,主打适用颈部;

华熙生物:润百颜,主打天然,安全特色;

昊海生物:主打柔软自然,针对唇部及眼周适用性强;

2) 小结:近3年行业格局整体稳定,头部集中度相对较高;从CFDA获批的产品来看,共30款产品,涉及17家公司,产品种类丰富,基本满足需求端的全部差异化诉求,未来寻找新的差异的空间较小(也就是产品迭代的空间有限);

6、核心经营要素分析

1) 基于产品特性和行业特性,可知公司的核心经营活动为产品研发和销售,持续的推出新的领先产品是驱动公司收入增长的主因;无论是下游广泛的医美机构还是终端客户,需要持续的宣传推广的投入才能够获得好的市场份额,销售要素至关重要;

2) 产品研发能力:

a) 历史结果端:公司拥有5款获批产品,国产企业中获批产品最多,获批时间最早(无论高端、无痛、颈纹等);还开发出适应颈纹的嗨体产品,具有独占性;结果端表现出公司具有瑶瑶领先的研发优势;

b) 从历史专利信息看技术来源:

i. 从天眼查查询,公司的第一个发明专利为王春仁和张清,时间为2002年12月,公司成立于2004年6月;王春仁就职于中国食品药品检定研究院,发表期刊80余篇;目前和公司已不再有联系;

ii. 2009年5月公司申请(2009年10月获批)第三个发明专利,发明人为以南开大学张政扑教授为主导的团队,发明地址也是南开大学高分子研究生,公司于2009年10月获得第一款产品CFDA认证证书;公司第一款产品是由南开大学的张政朴团队开发;

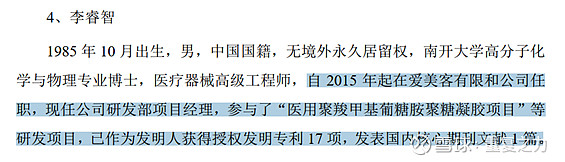

iii. 高产研发人员:李睿智,从专利来看,李睿智自2011年9月便帮公司进行研发活动;且持续为公司贡献17项发明专利,公司当前拥有的发明专利总数为20项,其占比接近90%;简历来看,李睿智1985年生,南开12级高分子博士,上学期间便帮公司做研发工作;2015年开始在公司正式任职;

iv. 从公司专利申请人信息来看:张政朴、李睿智、苑丰等以南开大学高分子背景团队为主的人员为公司研发的核心力量;是公司持续推出新产品的重要支撑;

c) 核心技术人员的稳定性及未来持续性:

i. 持股情况:上市前,张政朴持股1.36%、苑丰持股4.09%(发行后);

ii. 张政朴,1947年8月出生(现年73岁),男,中国国籍,南开大学高分子化学硕士,1981年至1988年任南开大学元素所讲师,1988年至1990年任英国兰卡斯特大学化学系访问学者,1992年至1993年任英国曼彻斯特大学化学系高级访问学者,1990年至2012年任南开大学高分子化学研究所副教授、教授,2013年退休,2013年至2016年6月任爱美客有限高级顾问,2016年6月至今任公司高级顾问,2016年6月17日至2017年2月21日任爱美客有限监事,2017年2月21日至2018年10月13日任公司董事,2018年10月至今在公司担任监事会主席。目前在公司担任监事会主席职务,薪酬13.2万元;张教授当前年事已高,在公司近3年的专利申请中均不见其参与;

iii. 苑丰:前期为公司监事会主席,当前在公司无任职;不知去向,新的专利申请中也未见其出现;

iv. 高产研发人员:李睿智,目前在公司担任研发组长职务,持股0.048%,工资薪酬37万,低于其他研发人员;公司给出的薪酬和股权与其做出的突出贡献远远不匹配;

v. 小结:张政朴年事已高,从报酬来看处于挂名退休状态,已不能属于有效的研发支撑;苑丰,目前已不在公司任职,持有公司4%的股份,从专利申请来看,已不能直接为公司提供研究支撑;李睿朴,核心高产研究人员,为公司发展做出突出贡献,但公司给予其的持股和报酬均极低,与其贡献远不能匹配,不知其未来稳定性如何;综上可知,为公司历史发展的产品研发做出突出贡献的核心人员2人离职,1人激励不到位,历史强的创新能力未来是否能够延续不确定;公司自2016年推出嗨体产品后,5年时间未有其他玻尿酸产品推出;

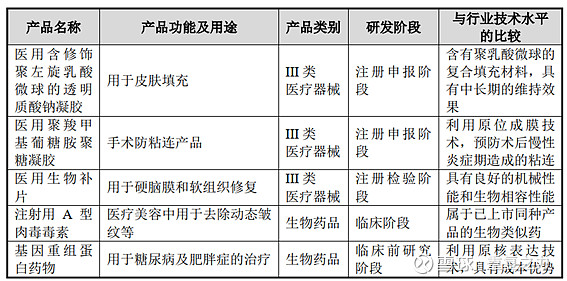

d) 在研产品情况:目前共有5款在研产品,其中两款医美产品(玻尿酸和肉毒素),其他三款均为非医美产品;处于注册阶段的有3款产品,肉毒素(预计还需3-4年)和基因重组蛋白均处于临床试验早期,未来能否上市具有较大的不确定性;3款注册申报阶段产品中,公司预计医用含修饰聚左旋乳酸微球的透明质酸钠凝胶预计将于2020 年末取得产品注册证书;其他两款产品与现有产品的渠道不协同,即便产品上市,或存在较大的市场开发投入;

e) 研发要素小结:公司历史产品开发表现出较强的研发能力,而历史核心研发团队为张政朴、苑丰、李睿智等人,张政朴以退休,苑丰不在公司任职,李睿智未受到充分重视(存在兼职的可能性),驱动公司历史强大研发能力的核心人员存在较大的不确定性,公司在未来是否能够延续历史的强研发能力存在不确定性;

3) 销售要素分析:

a) 作为可选的消费升级属性产品,销售是医美机构核心运营,是经营过程中的核心痛点,拓客成本较高;

b) 公司销售上采用直销为主、经销为辅的模式,在向下游医美机构提供产品的同时,提供产品的营销方案、广告宣传等推广服务,针对医美机构的营销痛点,为其赋能;所以,公司销售的不仅是产品还有推广服务,采用以直营模式为主的销售模式是正确思路;在销售服务赋能的过程中大幅提升了与下游医美机构的合作粘性和进入壁垒;

c) 公司董事长对渠道的解释;

d) 渠道小结:客户开发是医美机构经营的痛点,公司采用以直营为主的模式在提供产品的同时提供营销服务,针对医美机构的经营痛点进行赋能,大幅提升了合作粘性和竞争壁垒,符合生意特性,渠道端的积累是公司的核心竞争优势;

7、未来成长驱动分析

1) 行业需求端:高频消费特性、消费升级驱动、新增人群接受程度的不断提升、国内当前客群偏年轻(渗透率较低)等,随着时间的推移,终端人群是一个不断扩大的群体,当前处于持续扩容的上升通道,需求端有望保持持续较高速增长(需求端是时间的朋友);

2) 行业竞争端:当前国内存在30款产品,17家公司,产品和玩家还处于不断的增加中,未来行业竞争越来越激烈是趋势;除新产品的开发能力外,对下游医美机构的营销赋能是最主要的核心竞争力和护城河,公司采取直销为主的模式,通过销售赋能,深度绑定医美机构;随着竞争的加剧,对公司未来的增长存在一定的不确定性;

3) 产品端业绩驱动:公司当前的核心产品嗨体,适应症(颈纹)具有独占性,终端需求旺盛,处于爆发式增长阶段,且该增长短期有望持续;嗨体的主要成分也是玻尿酸,行业头部竞争对手的实力均较强,不排除竞品的出现对业绩增长产生影响,特别是头部公司在品牌和技术及渠道端等核心经营要素上均具有成熟优势;再研产品中,公司预计2020年底新上市一款玻尿酸产品,当前市场上玻尿酸产品的种类繁多,产品差异性空间极小,新产品上市对业绩增长的贡献不确定性较大;中长期,公司和韩国公司联合申报的肉毒素产品有望成为核心驱动产品,当前处于临床试验的初期(公司预计需要3-4年),能否通过存在较大的不确定性;总上,产品端-嗨体产品基于其独占性,驱动公司短期业绩的高增长具有较大的确定性;其他产品均具有较大的不确定性;

4) 核心经营要素成长:历史的强研发能力在未来具有一定的不确定性;渠道价值,公司采用直营为主的模式,能够与医美机构形成较好的合作关系,渠道端是时间的朋友,渠道价值持续提升;

5) 未来成长小结:行业需求端持续较高速增长的确定性较高,增长的核心矛盾在供给端的竞争分析;基于行业特性和历史成长驱动因素,产品研发能力及渠道销售能力是核心竞争要素,公司当前产品嗨体适应症具有独占性,处于高增长阶段,预计该产品短期能够持续驱动公司业绩增长;研发能力不具备线性外推,中长期成长确定性较低;

8、治理结构及团队分析

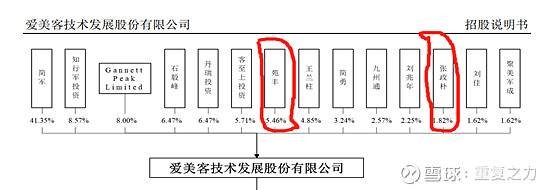

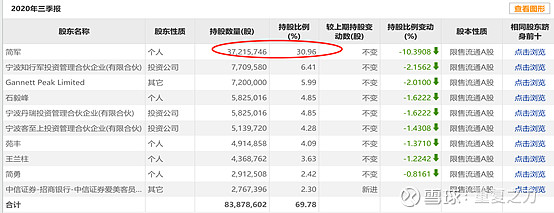

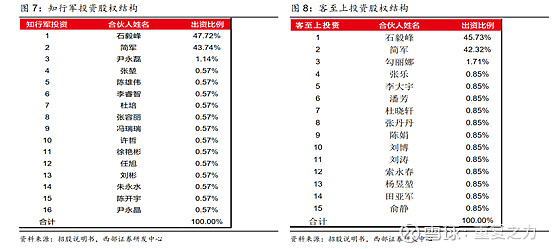

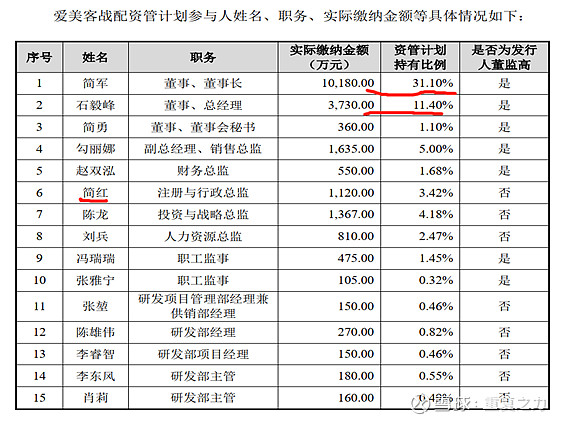

1) 股权结构:简军直接持股30.96%,并通过丹瑞投资、客至上投资及知行军投资间接持有公司 7.04%的股份(合计 38%);

a) 员工持股平台:持股平台大头被大股东和二股东占据,其他核心高管持股比较较少,公司分享机制和文化做的一般;

b) 公司上市时,以战略配售的名义向员工持股平台募集资金3.27亿元(相当于免费赠送打新额度),占总股本的2.3%;平台持股明细来看,简军占比31.1%、石毅峰占比11.4%;为何哪里都有实控人大额持股,套现意图非常明显,分享精神薄弱;

2) 董事会结构:核心董事为3人,简军、简勇、石毅峰;其他三人为外部董事;

a) 简军,1963年11月出生,女,中国国籍,无境外永久居留权,清华大学工商管理硕士,1985年至1989年于中国粮油食品进出口总公司工作,1990年至1995年于美国BestrendInt’l Inc.公司工作,1995年至2004年于巴拿马Abatecedora TextilS.A.公司工作,2004年至2005年任北京优森生物科技有限公司副总经理,2004年至2005年任爱美客有限董事,2005年至2011年任爱美客有限副总经理、2011年至2016年任爱美客有限董事长,2016年至今担任公司董事长,2012年至今任爱美客科技监事,2017年至今任融知生物执行董事,2014年至2016年任聚美军成的执行事务合伙人,2020年2月至今担任东方美客董事。

3) 小结:公司控制权较集中,股权激励相对不充分,大股东在各持股平台均占有大额份额,套现意图明显,分享精神不足;

9、其他要素

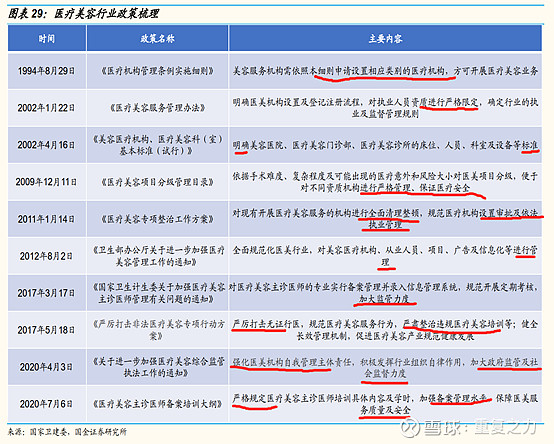

1) 行业政策:医美行业政策趋势为“强监管”,监管趋势持续趋严;有利于加速行业劣币的驱逐;

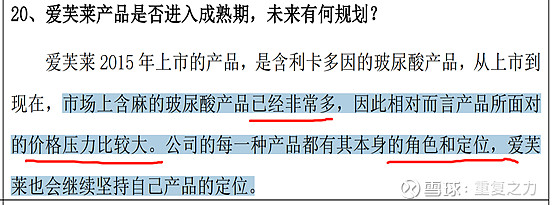

2) 公司核心产品爱芙莱主打无痛,当前同质化产品较多,竞争压力较大,未来成长压力大;

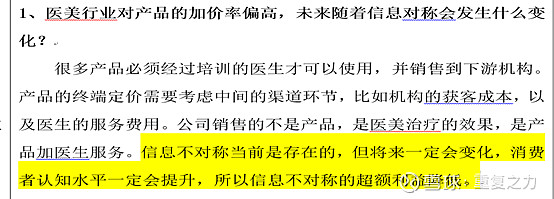

3) 随着医美的接受程度的提高,当前医美产品基于信息不对称的超额溢价存在降低的趋势;

4) 轻医美产品具有便利性需求,下游行业预计未来越来越分散,或不会形成强集中度;

10、初步分析小结

1) 生意属性:产品属于三类医疗器械,消费属性大于医疗属性,供给端技术壁垒和资质壁垒较高,需求端重要性极大,使得行业呈现出极强的盈利特性,上游低溢价、中游高集中度、下游分散程度大、终端重要性大;强盈利、轻资产,公司生意属性极好;

2) 未来成长:需求高频性、随着消费升级客户持续扩容,行业需求未来持续高增长的确定性极高;成长的核心矛盾在行业竞争供给端, 当前行业获批产品30款,行业玩家17家,且处于不断增长趋势,未来竞争呈持续激烈趋势;一定程度上对于获批产品,销售能力是竞争的核心,销售能力的体现在于对下游医美客户的营销赋能能力,公司坚持采用直销为主的模式,在销售产品的同时为下游医美机构提供营销赋能,即巩固了渠道稳定性也塑造了竞争壁垒,战略正确;公司当前核心产品嗨体-适应症具有独占性,处于高速增长阶段,短期有望持续驱动公司业绩增长;由于产品力不具备线性外推,未来中长期期高增长的确定性较低(若肉毒素产品能够成功获批(阶段早,不确定性大),作为医美产品与现有产品在渠道端能够产生非常好的协同效应,有望放量增长);

3) 治理结构:公司搞了3个持股平台,大股东和二股东占据了绝大部分份额,员工持股比例相对较少,特别是核心技术人员,股权激励相对不充分,缺乏分享精神,套现意图明显,需关注;

注: 纯交流,不荐股,一起思考,一起进步! $爱美客(SZ300896)$