概要:

1、公司基本面无硬伤,经营角度来看持续性有保障但基本无增长,主要的看点为价值低估,小问题是母公司“首旅集团”旗下的“首旅财务”低息使用了本公司部分的资金,对小股东来说好像不太厚道;

2、首商股份的价值分三部分:1是自有物业价值,2是货币资金价值,3是未来几年可赚取的现金流;

3、首商股份35亿左右的价值比较容易看的到。计算大致为,货币价值25亿 + 自由现金流10亿=35亿。对于首商这种无增长类的公司价值低估是主要看点,投资的核心逻辑是价值回归,如果要给个范围大概是30-50亿元。

以下为分析简要:

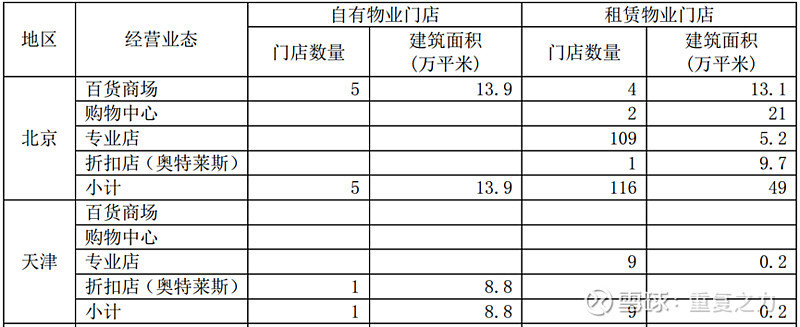

1、公司自有物业价值。

公司自有物业为22.7万平方米,其中北京5处为13.9万平方米,天津1处为8.8万平方米。

对自有物业价值暂且不考虑,一是其产权的信息比较模糊不见得卖得出去,二是将其转化为经营价值(如租赁价值)考虑。

小结:将公司自有物业价值转换成经营价值考虑。

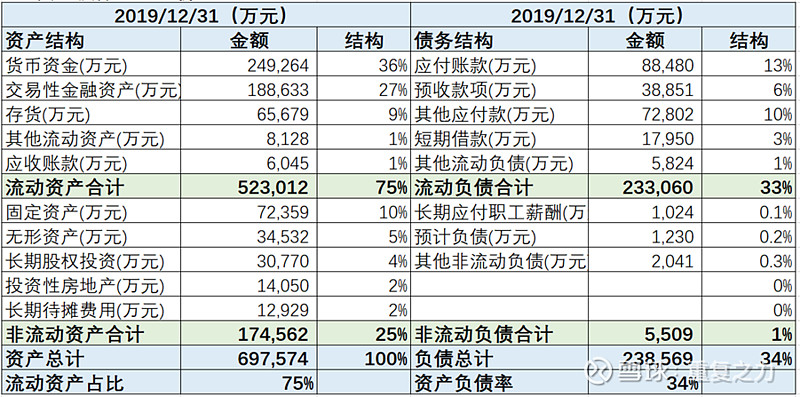

2、公司货币价值,为25亿元左右。

这里面有两个问题要考虑到一是正常经营需要消耗的资金所以要看公司闲置资金有多少,二是公司的钱会不会乱花。

资产负债表可以看出公司货币资金加在2019年有46.8亿,一季度是37.2亿,货币资金占资产比重在60%左右,资产负债表比较干净,借款端仅有2亿的短期借款。

1)账面资产债务结构

a、资产端:流动资产占比75%,其中货币资金占比36%、交易性金融资产占比27%、存货9%;非流动资产占比25%,主要为固定资产占比10%、无形资产占比5%、长期股权投资占比4%;

b、负债端:总资产负债率34%,其中流动负债率为33%,应付账款占比13%、预收账款占比6%、其他应付款占比10%、短期借款占比3%;

2)货币价值。公司存在大量的资产沉余,货币资金加理财占比60%以上,对于公司的货币价值主要看其账面多余的不用于实际经营的价值。

货币价值(公司账面多余的不用于实际经营现金) = 存入首旅财务公司的货币资金+长期股权投资+交易性金融资产=10亿(打五折) +3亿(打五折)+19亿=25亿元

存入首旅财务公司的资金需要打个折,这里面也涉及到了公司钱会不会乱花的问题,展开分析如下:

3)钱会不会乱花?这个比较重要,否则货币的价值就不确定了。

a、银行理财。从往年来看公司每年大部分钱用来买银行理财,这块儿2019年产生的利息为1.19亿(包括投资收益和公允价值变动损益),还算合理。

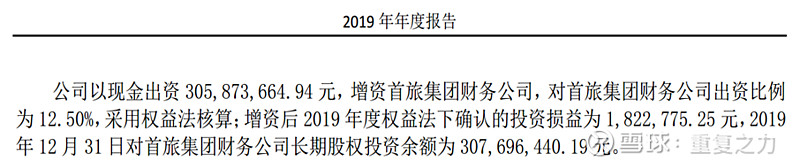

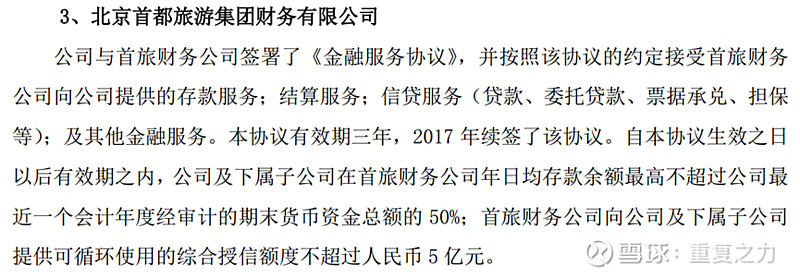

b、投资 “首旅财务”公司。唯一较大的资金支出为公司入股母公司旗下的“首旅财务”公司,如下图所示。

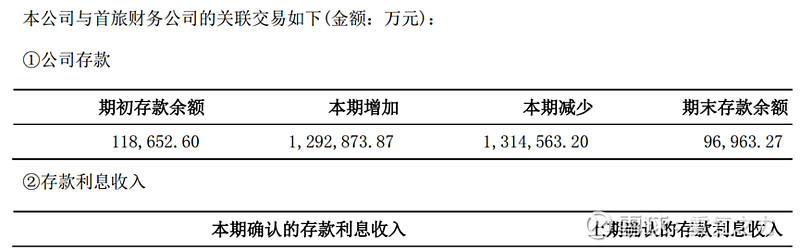

c、向“首旅财务”公司进行存款。如下图所示,公司2018-19年存在“首旅财务”的资金分别为11.87亿、9.70亿元,利息在2%左右,利息确实是低了点,这么低的利息给母公司用,对小股东来说貌似是不太厚道。

另外,如下图所示,公司未来每年可能会有不超过50%的货币资金存到“首旅财务”公司。

4)“首旅财务”公司概况

北京首都旅游集团财务有限公司(简称“首旅财务”)隶属于北京首集团,注册资本20亿,由首旅集团和旗下四家上市公司首旅酒店、王府井、首商股份、全聚德共同增资成立。

首旅财务公司财务概况如下图所示,可以看出首旅财务的流动负债高于流动资产,所以本公司的存在首旅财务将近10个亿现金大概率不具备流动性,不能真正称为货币,所以对这10个亿最好打个5折。

小结:公司账面多余的不用于实际经营现金价值为25亿元左右。

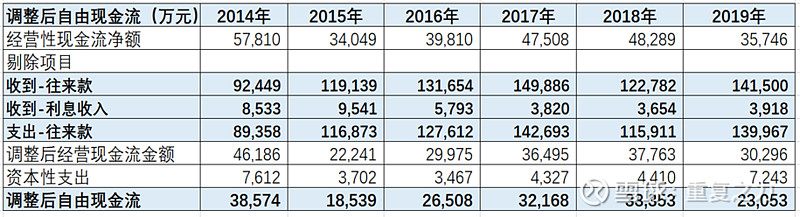

3、自由现金流。保守假设未来每年能赚2亿。

自由现金流即经营价值:采用调整后的自由现金流贴现,每年赚2.8亿元;(保守假设未来每年赚2亿)

小结:保守来看首商股份未来每年赚2亿元,5-10年能赚取10-20亿。

综上:首商股份35亿元左右的价值比较容易看的到,货币价值25亿+自由现金流10亿=35亿。

对于首商这种无增长类的公司价值低估是主要看点,投资的核心逻辑是价值回归,如果要给个范围大概是30-50亿元。

注:纯交流,不荐股,一起思考,一起进步!