本文亦是交易小记(8)。

今日交易:买入中国飞鹤,由于为港股通标的,实盘变动未实时提醒,而实盘组合中已有显示;买入高争民爆。

去年我到广州参加雪球嘉年华时,一个朋友的朋友提及,当时我就记住了,但是因为公司是在港股上市,我就没有买入。后来直到公司纳入了恒生指数,继而又纳入了港股通,才更加仔细的研究了一番,并决定买入。(不做任何推荐,仅探讨,投资是风险极大的事情,稍有不慎,倾家荡产,悔不当初。)

这是一家食品饮料类企业,并不是医药企业,的确不是我的擅长,但是企业越优秀有时候反而对能力要求降低了,只要保持长期跟踪,企业长期竞争优势还在,那么平时该吃吃该睡睡。以我目前的看法,飞鹤就是这样一家企业。下面就是我的分析记录,正确与否,时间与市场会验证的。

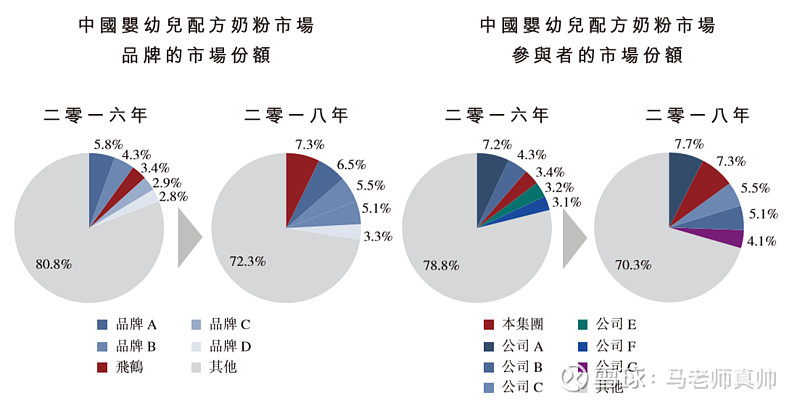

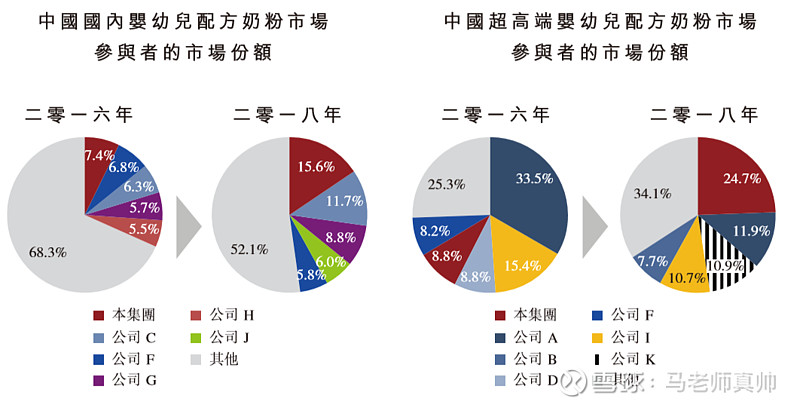

其实中国飞鹤,之前知道他是卖奶粉的,而且前一段窝家里也看到了章子怡打的广告。但是与很多人一样,不知道的是,他的市场份额已经是第一名。具体的数据如下:(数据、图片均来自公司上市聆讯资料及公告)

按照销售额计算,公司2018年在婴幼儿配方奶粉市场份额为7.3%,品牌市场份额第一,参与者份额第二;在国产品牌中,显著领先,为15.6%;而在超高端市场,份额达到24.7%,更是遥遥领先。

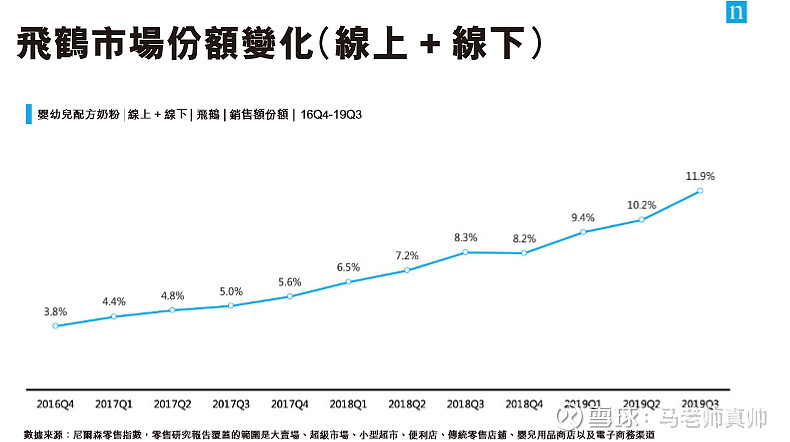

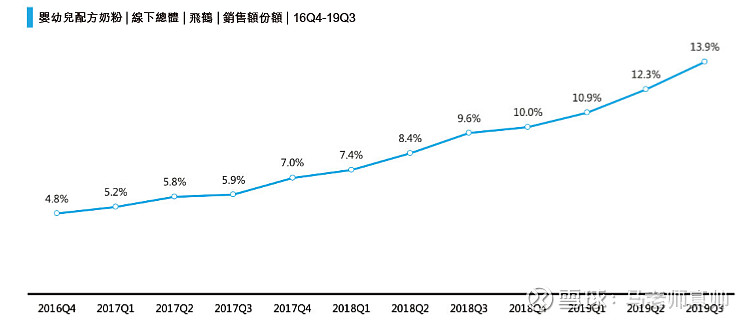

而前一段,公司公告里显示,据尼尔森消费统计,公司线上线下份额继续提升,在2019年Q3达到11.9%;线下份额达到13.9%。

很多人第一反应觉得,包括我自己,奶粉不都愿意喝进口的吗?感觉飞鹤虽然是老国产品牌,也没到市场份额第一的地步。但是比直觉更重要的是客观数据,所以如果不是两大咨询机构与公司一起造假,那么飞鹤的市场地位是真实的。我明白了,如同不是所有人都能车厘子自由一样,很多人还是选择了国产奶粉。所以这里面就带来了一点博弈的东西:手握重兵的基金经理们肯定给孩子喝的进口奶粉,而且也不会有几个基金经理如同彼得林奇一样去超市里面调研,即便是去调研,他们大都处在一线城市,进口品牌还是主导,他们对飞鹤的认识是不够的(这一点属于奇技淫巧,说不定人家都知道)。

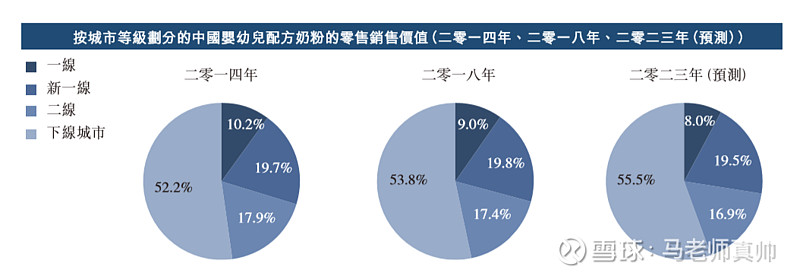

这就要分析奶粉消费的城市构成。如下图,果然,一线城市与新一线城市市场占比为3成,而剩下的7成都是更朴素的人民群众。(又让我联想到人民群众支持的二锅头,心中一阵窃喜)

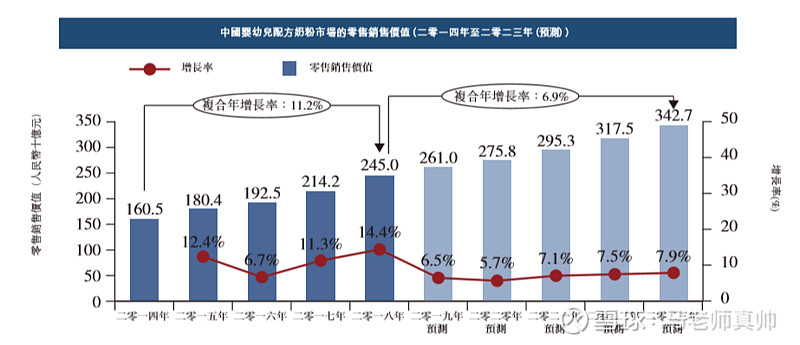

心中又起疑问,现在出生率越来越低,行业增速慢了怎么办?根据报告,的确行业销售量增速在未来会减缓。这两年由于二胎放开的原因,销量增速略有提升。

但是,销量增速不等于销售额,因为——产品可以提价!如下图,2018年行业销量增加仅10%,但是销售额增加了14%。未来行业增速也还行。以飞鹤数据来说,近年来毛利率不断提升,带来了ROE不断提升,说是新高端品牌,其实就是提价,说明了消费者愿意为一些无形资产买单,即品牌价值。

况且行业增速慢一点没关系,决定企业长期价值的是供给格局。

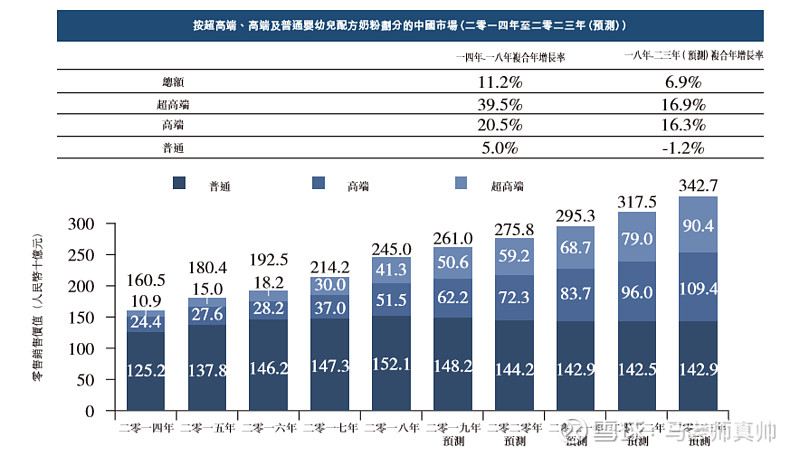

苦谁都不能苦了孩子,孩子的购买力其实是处于顶端的。如下图,高端、超高端产品的增速远高于普通产品,2014-2018年的复合增长率分别为20.5%与39.5%。吃过了车厘子,如果不是钱包不支持,谁又愿意吃传统樱桃呢?何况喝奶粉的是全家的宝贝,生都生了,就尽可能的给他最好的。

所以现在看,行业还不错,而飞鹤过去几年成为了龙头。那么公司的龙头优势是什么?未来能否持续?

消费品三个维度,产品、渠道、品牌。三者共同前进,就是立方的增长速度。

一、产品:

好的产品是最大的基础。公司产品最独特的地方在于,原材料为鲜奶,公司在黑龙江有自己的牛奶基地,而其他产品多以进口奶粉为原材料,用鲜奶节保证了原材料在自家手中,省了一到两个月的货运时间。我觉得这对消费者有一定吸引力,即便是保质期长的产品,我也更喜欢距离生产日期更近的。不知道大家如何看这一点,我的确没有什么发言权,我又不是宝宝,我也不是母亲。

不得不提到当年三聚氰胺事件,一大批国产品牌倒地,而飞鹤的产品经受住了考验,我想这与他日后的崛起是有关系的。

当然了,市场销量上来看,对这一点还是有人认的。其他关于产品优点,如公司表述的,就是希望奶粉更加接近妈妈的母乳成分。

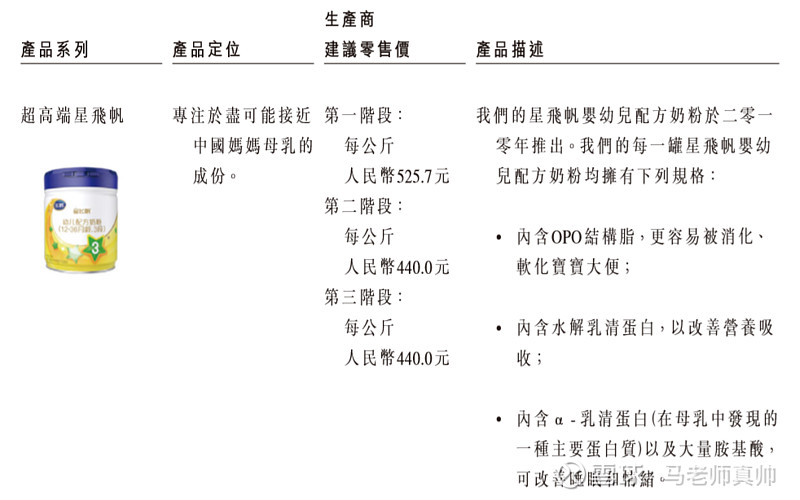

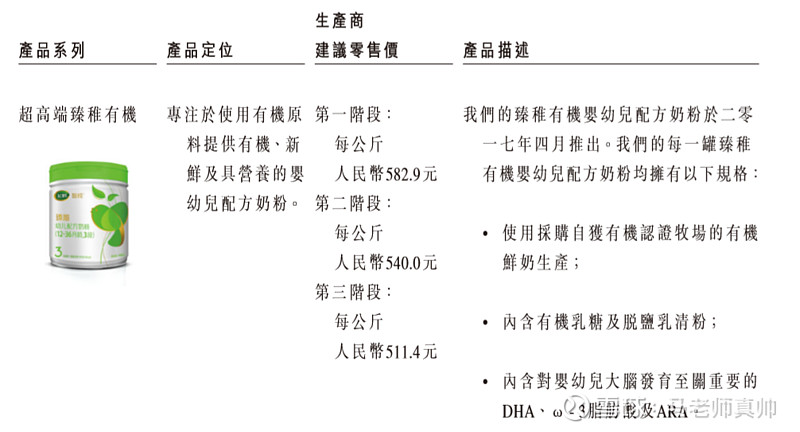

以公司主力产品超高端星飞帆为例,2018年销售51个亿,同比增长112%;2019年上半年销售27.6亿,同比增长33%。这个产品单价高,而公司主要卖非一线城市,说明了公司产品已经是非一线城市的龙头产品,他们背后对应的群体是非一线城市的高端购买力。这些购买力是可以抵御通货膨胀的。

而新产品的研发,肯定有各种噱头,就和化妆品一样,新概念的、价格高的,卖家买家厂家都喜欢。唯一的差别在,研发费用都很低,哈哈哈。公司不断推出新产品,同时精简产品系列,逐步淘汰低端产品。例如有机至臻奶粉,价格更高,概念更好,2017年销售5000万元,2018年即销售3.57亿元。

二、渠道:

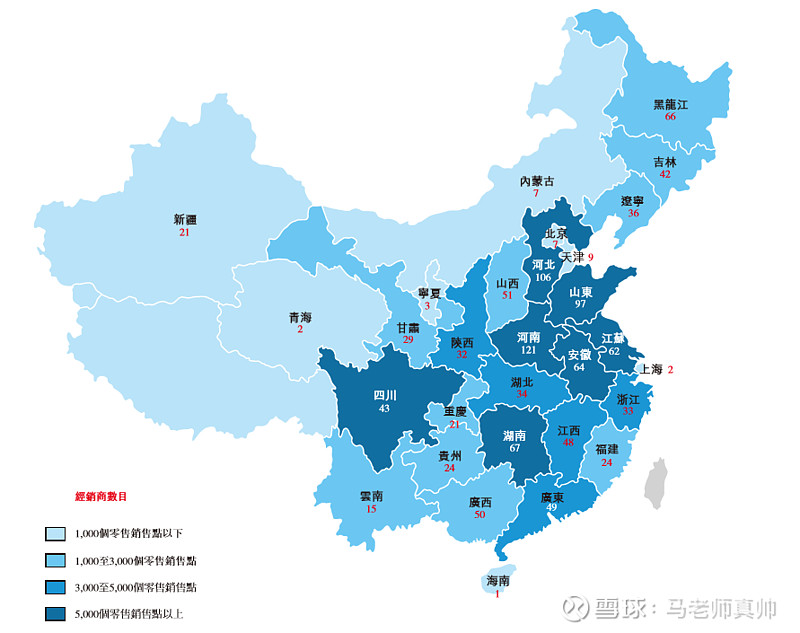

截止至2019年6月30日,公司有1824个销售商,超过10.9万个销售点。公司拥有强大的销售网络,且为单层结构。这样的结构保证了各方的利润率、库存的管控以及终端销售的控制。公司多次表示,线下客户能够得到稳定的利润,这才是长久之道。(有强大的销售网络,经销商有足够利润激励,又让我想到牛二,再次暗自窃喜)

公司在产品上的条码,保证了流通过程中的管理,更有效的管理好库存。

线下,公司关注母婴用品店的发展;线上,不断扩大品牌知名度,建立客户忠诚度。

事实证明,公司的渠道策略,在非一二线城市,即线下城市已经获得了成功。但是上海、北京这种地区就比较差,未来就是如何对一线城市进行渗透,这与公司的品牌,国货影响力就密不可分了。当然公司也在努力,比如在上海及其郊区的覆盖,就正在显现出成果。

三、品牌

品牌这个东西,对于消费品来说,是最大的护城河,也是别的企业最难跨越的护城河。

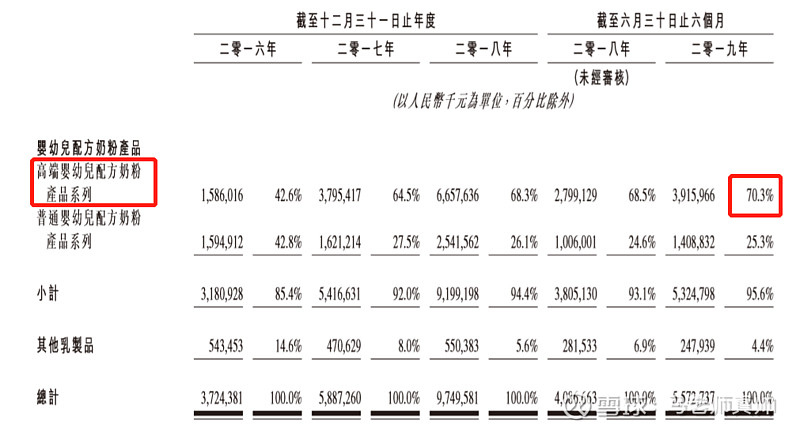

品牌是很复杂的,我也不是行家,比如品牌下面又会对应各个细分行业,乳制品行业里的牛奶和奶粉,前者蒙牛、伊利强,而后者飞鹤强。其实从数据上看,公司毛利率不断提升,也来自于公司高端产品销售占比不断提升,这就是品牌的价值,人们是不知道到底产品像不像母乳,但是他们愿意买单。公司高端系列已经达到收入的70%。

我也不太懂的飞鹤的品牌情况如何,目前看来是国产第一,未来如何与国外品牌竞争呢?

单独分析飞鹤我不清楚,他肯定在努力,但是我们可以思考近年来国产品牌的崛起。工业产品就不说了,我国已有很多强大品牌;消费品领域,我相信随着我们产品质量不断提升,宣传力度不断加强,这个在非一线城市很明显,国产品牌抓住了大家品牌意识的崛起,而在一线城市,外资如惠氏、达能等品牌很强,飞鹤单独挑战还是有难度,必须与其他国产品牌一起,慢慢改变这部分消费群体对品牌的认知。当然相不相信国产品牌能够进一步提升份额,就是我们自己的认知了。

估值上,按照2019年40亿港币利润为25倍PE,2020年50亿利润为20PE,考虑到企业自由现金流情况、毛利率情况、ROE情况以及龙头地位,我觉得估值合理。

总的说来,飞鹤已经是奶粉龙头了,且手握渠道、产品、品牌几大利器,我觉得是一个好的投资标的。消费品我没怎么分析过,这个就先尝试一下。此次买入已经是我最后一点子弹了,之后只能坚壁清野,静观净值增长了。

(再次强调,无推荐之意,我的认知可能是错的,投资风险极大,稍有不慎,倾家荡产,悔不当初。)

实盘情况:

今年以来收益21%,截止至当前,2016年6月组合创立以来累计收益254.58%,净值3.5458。(收益包含新股)

2020.03.09

于深圳市民中心东

本文同步发于公众号:韭菜宝典。