十年海正两茫茫,不思量,自难忘~~~

从第一次写海正的文章到现在已经两年了,今天海正正式跌破了所谓的十年大底,没有辜负他十年来“医药研究员火葬场”的称号,我也不例外。今天很多朋友是恐慌的,起码是不爽的。这个时候很多人第一反应是问发生了什么,这是非常正常的,因为《行为心理学》里面曾经讲过,知道更多的信息会让人感到舒服,即便这些信息可能丝毫没有帮助。就好比,两年来我们分析了不少,显得知道不少,但是也无法预料走势一样。但是毕竟有朋友对我是有信任的,很多人私信交流,我一一回复效率很低,那么就把我目前的想法写出来,一来是分享我此时此刻的想法,二来是做一个记录,对我这个人生阶段来说投资过程比结果更重要,路还很长。想到哪儿,写到哪儿,以后有时间再续写。

第一张图,板块指数与海正指数叠加,这个方法是辛巴老师教的,黄色的k线是化学制药板块指数,红蓝色的是海正的,整体上两者同向波动,海正整体上弱于板块指数,最后在今天大跌以后,跑输板块15%左右。这说明了若以板块为标准,海正自己出现了负面的问题。或许就是董事长易主,员工持股失败,对大家信心带来了很大影响。这个方法再往前追溯就没什么意义了,都是过往。

那么今天为什么跌呢?找原因总是很有意思的事情,反正很多也无法证伪。但是以海正目前的估值与跌幅,必须是一件影响较大的事情,我认为胰岛素相关概率最大。因为海正百亿市值,而胰岛素是19亿体量的买卖,中短期影响都是大的。胰岛素转让我个人认为是重要的,这个是海正这两年的资产优化行动的第一笔大的交易,能够带来财务上显著影响,如果本次转让失败,这个跌幅是合理的。我们看胰岛素的评估报告,开发支出在2.6亿,负债在8000万,在建工程3.2亿,转让包含增资8亿,转老股6.85亿。对海正母公司主体来说若交易顺利,资金全部还债,可以降低负债7.6亿,按照6%利率会降低财务费用4500万,若研发费用在5000万/年,整体将增厚利润5000万。同时,将在建工程和开发支出合计5.8亿转出去,减少了未来折旧的影响。所以说胰岛素这笔交易一定要做,且意义重大,相信即使这次失败了还会继续进行第二次。

然后我来说说未来海正怎么走?首先,大环境肯定没有以前好了,这个是我们只能接受的,但是我之前写过文章分析过,2019年对海正的利润影响很小,如果2019年海正大品种面临集采,利润影响会体现在2020年。至于具体集采会如何影响利润?2019年与集采相关的企业数据会给我们答案。这个会影响市场给企业的预期,表现在PE大小。其次,海正在受行业整体影响的背景下仍然有自己的特点,那就是管理改善,财务指标会表现在资产负债表的优化与ROE的提升。蒋委员长已经提出了很多方向,其中包括聚焦、瘦身、整合、提效等,但从走势就可以看出目前市场无法证实,表现出了充足的不信任。公司内部管理的提升我们无法进入企业,只能通过事后财务指标或者工作成果来看。但是资产剥离等行动是我们可以知晓的,资产剥离可以极大的缓解公司实际性债务以及市场对财务结构的担忧。大家最敏感的就是负债与折旧的指标,我先考虑最乐观情况下,海正成功出售或者融资所有相关资产,生物药按照50亿,商业公司按照1.5PB,胰岛素按照19亿,其余公司按照2PB。如下表。

如果按照最优的的转让方案,降低负债19.59亿,回收现金38.65亿,如果把这些现金全部还债,共可降低负债58.24亿。而胰岛素转让是整体优化的开始,也是财务拐点的开始。

而之后的负债怎么办,就只能靠公司自身的经营性现金流或者股权增发的形式来降低。我们也盘点一下现金流的情况。

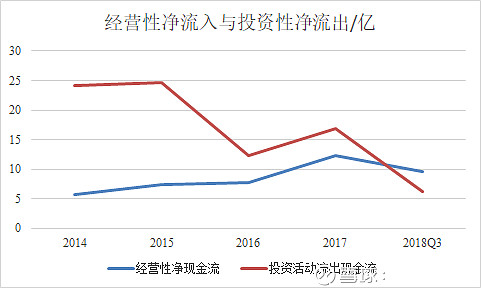

如上图,2014-2017,海正大搞固定资产建设,整体在建与固定资产是恒瑞的四倍,就是这些流出去的钱堆砌起来的,也烧掉了海正仅有的积累,透支了未来的现金流。好在流入流出的线在2018年发生了交叉,也就是说2018年挣的一些钱是可以去还债了。假设2018年投资性现金流出为9亿,经营性流入为12亿,就多了3亿。而2019年投入继续投资性现金流进一步减少到6亿,经营性现金流保持10%增长,为13亿,就多了7亿。海正又可以还掉负债十个亿。当然,这部分的估计很粗略,没有考虑到澣晖这个主体情况,只是测算个方向。

根据以上计算的,我们又可以毛估一下未来的净利润,如果资产减负达到最优状态,假设经营性现金流为13个亿,这个是考虑到代理的呼吸科药物与安佰诺的增长,欧盟的解禁,然后对冲掉原有产品的下滑,净现金流增加一个亿。那么这部分利润能达到六个亿,考虑到澣晖因素,保守算海正占60%,净利润在3.6个亿。本质上这部分就是财务费用的减少。而折旧如果没有产品上市,就可以不转固,有点无赖但是符合准则。如果有产品上市了本身也可以抵消一部分折旧。可惜不能卖其他在建工程和固定资产,实在不知道这些东西是怎么样一团浆糊,未来的意义在什么地方,需要进一步了解。

所以资产优化太重要了,降低刚性负债是十分重要的任务。

以下为更为粗略与极端并且十分保守的估计,考虑到了整个行业的变化,我就这么一写,大家就这么一看。

仿制药营利润可为2亿,可以给估值20倍,这部分产业值40个亿。

原料药在欧盟解禁后,利润2亿,给估值20倍,这部分产业值40亿。

生物药十分保守的估50亿,假设现在市场估值都是泡沫,公司占80%,值40亿。

胰岛素45%,估20亿(完全优化时,胰岛素获批之后可以到30-50亿),值10亿。

呼吸科占30%,估10个亿,值3个亿。

以上所有加起来为133亿,生物药估值给的远低于市场同类公司,胰岛素也未考虑获批后估值的上升。给大家一碗鸡汤,最保守最保守,保守到迂腐的情况公司也值133亿,每一个板块我都充分挤出了泡沫和考虑到了集采的影响,看到这个估值估计公司的领导包括其他海正粉都无语了,哈哈哈。

长江后浪推前浪,一代新人换旧人,白总完成了他的使命,带大了海正,也给海正带来了数年坎坷以及未来的挑战,祝他安享晚年~~蒋委员长上来收拾这一摊子,不容易啊,再给海正一年时间,如果还是没有任何变化,那么一位网友说的话就可能对了,“你以为问题是在老白身上?”,那个时候我就举白旗了。而目前我依然选择坚守,借用另一位大神的话,最近股票的估值是混沌的,局部有局部事件,一小股势力可能就大幅影响单个股票走势。所以既然选择留下,就看得更远一点,如果选择离开,也祝路途更好!