我们在给$中远海控(SH601919)$ 估值的时候往往拿行业龙头马士基来benchmark。

20年Q3开始,海控的单位unit平均运费Usd1974已经超过马士基的Usd1909!

我之前提过,今年海控有可能以马士基70%的运力做到甚至超过马士基的利润,听起来似乎有点不可思议。但也许历史正在被创造!

我分析原因主要有4个:

1. 马士基欧美航线长约占比过高。虽然马士基明确想要减少长约的数量和合约的MQC,但是这是一家北欧的公司,对于欧美的大量FOB loyal customer,马士基无法有效减少长约比重,往年90%的欧线长约和80%的北美线长约(跟这家公司长期的总部pricing文化有关,这里不展开赘述)

2.马士基为了绑定大客户的物流需求,在长约上做了价格牺牲以换取物流服务。虽然不是所有客户,但也是其中一块。(这是马士基转型两年以来一直致力于在做的事,但是在笔者看来,目前并不是很聪明的做法,至少短期内不是)

3.$中远海控(SH601919)$ 的运营效率的的确确在提高,这从20年年报的数据可以看出,虽然公司体系庞大,但是真的在越变越有竞争力。

4.马士基一贯做法,喜欢降低预期,这样容易超预期出成绩![]()

![]()

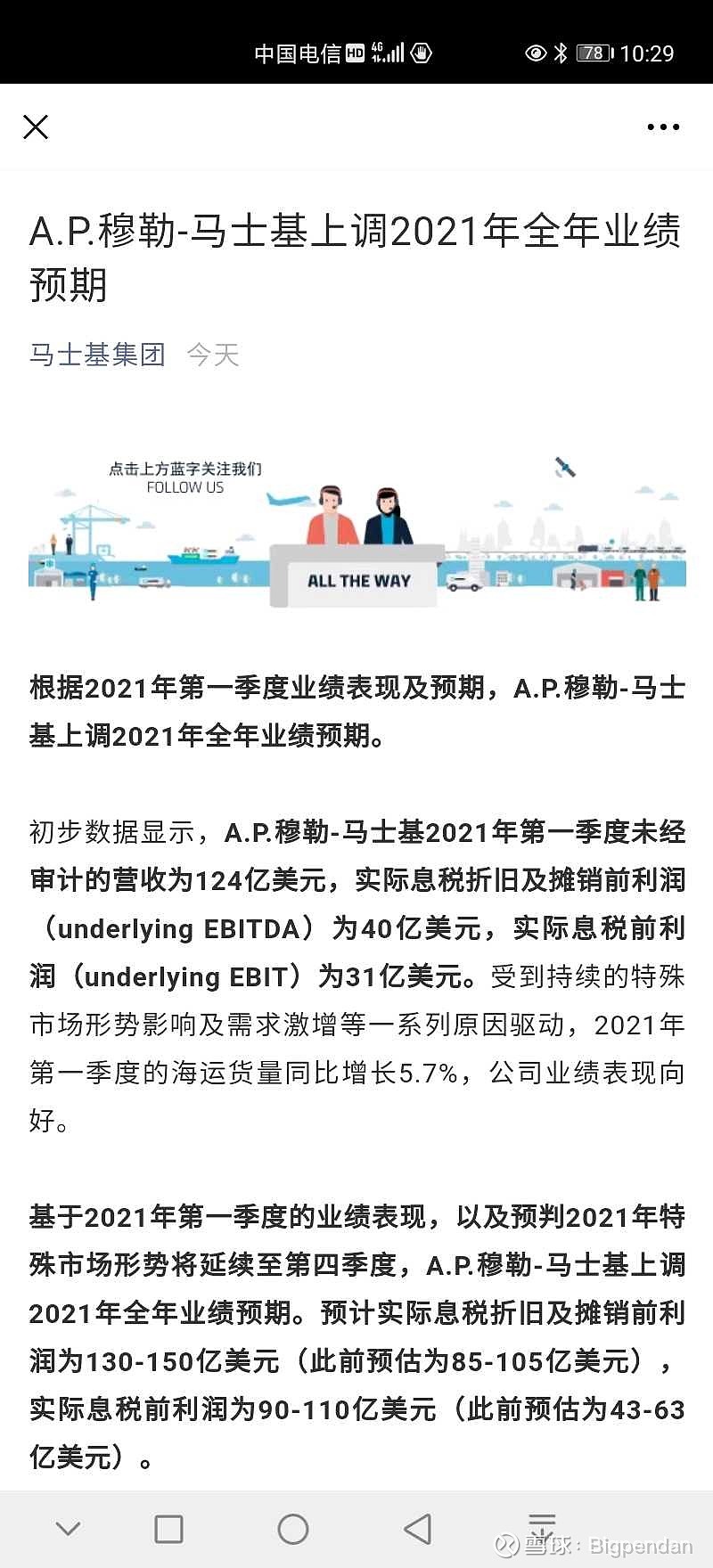

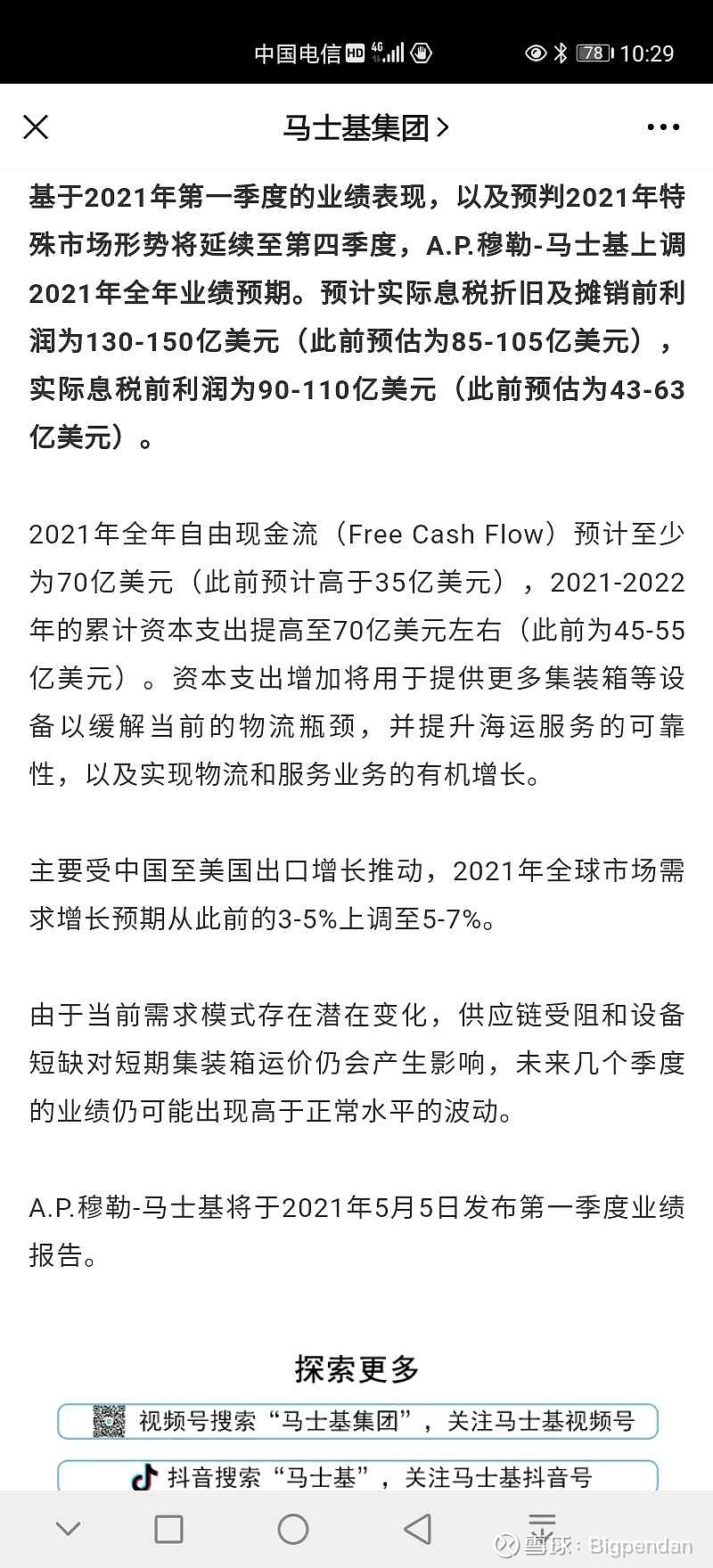

![]() ,大家还记得之前马士基预测的21年业绩嘛

,大家还记得之前马士基预测的21年业绩嘛![]()

![]()

![]()