原创: 抱朴阿素 抱朴阿素投资坊 今天

关注到金嗓子这只股票,其实已经很早了,原因在于,我自己嗓子容易出现炎症,不时会用到咽炎含片,其中用得最多的是三家:桂林三金的西瓜霜、金嗓子喉片以及江中的草珊瑚含片。对于自己非常熟悉的产品,如果所在公司属于上市公司,我就会关注,看有没有投资机会。

金嗓子于2015年在香港上市,由于属于次新股,尽管上市前三年的财报显示公司基本面相当不错,但对我来说,原则上,上市不满三年的次新股,不管基本面看起来多么吸引人,我只会观察不会买进,理由很简单:中国的上市公司基本在上市前都会拼命“造”业绩,以期在上市时获得一个高的发行价。更何况买家不如卖家精,当卖家选择恰当的时机上市的时候,一定不是股票物美价廉的时候。可以看到,大多数上市的次新股,短期拉高炒作一番,往往就剩下一地鸡毛。

当然在香港市场,投资者总体上不如A股市场那样非理性,往往企业上市不久股价就开始漫长的价值回归之路。但金嗓子“价值回归”的幅度之大,还是让我吃了一惊。

各位可以看下图,金嗓子股价在经过上市第一年的上涨后,开始了历时至今的暴跌行情,股价在短短的两年时间内,从最高点下跌超过了80%,进入了一元店的行列。

金嗓子上市以来股价走势图

其实仅看财报,金嗓子并没有像股价那样糟糕。

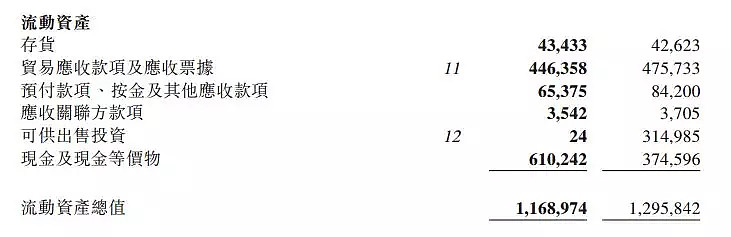

由于金嗓子今年的半年报尚未公布,暂且以2017年的年报来做简要分析。先看下表:

金嗓子2016与2017年流动资产情况

从此表中可以看出,公司目前的现金及现金等价物金额达到了6.1个亿。截止2018年8月24日,金嗓子的市值是9个亿。这个市值中,三分之二是现金,市值的含金量可是很高啊。

截止2017年底,金嗓子的总负债为4.18亿,负债主要为应付款项,计息银行负债只有8600万元。公司总资产为13.6亿,资产负债率为30.7%,有息资产负债率为6%。从中可以看出金嗓子的财务杠杆很低。

金嗓子从2016年开始植物饮料的运营,经过2016、2017两年的运作,宣告失败。在饮料产品上市过程中,企业投入了很大的营销成本。从财报来看,2014年销售及分销开支是2.1亿,2015年为2.6亿,2016年为3.2亿,2017年是3.06亿,高点与低点相差了1.1亿,而过去五年,金嗓子年股东净利润最高1.5亿(2015年),平均为1.02亿,近两年新增的营销费用最高接近了过去五年的平均净利润,由此可见金嗓子在启动饮料产品后的成本增加是相当多的。从目前掌握的情况来看,金嗓子极可能放弃饮料业务的运营,从而使营销费用出现明显下降。

金嗓子过去五年的净利润情况

从静态估值指标来看,截止2018年8月24日,金嗓子的市盈率为12.6倍,市净率为0.77倍。这样的静态估值,客观讲属于低估。从股息率上来讲,如果以当日股价1.21元及2017年分红0.06元计算,则股息率可达到5%,也相当不错。

综上,我们可以看到,金嗓子是一家负债很低的公司,加之公司现金充足,不存在资不抵债的风险。过去两年受植物饮料上市运营失败的影响,企业利润大幅下滑,但也没有出现总体亏损的情况,可以预见关闭饮料业务后,经营状况会得到改善。从静态估值来说也比较低估。

这样一只股票,我相信如果在A股市场,一定不会这样低估,从PB来讲,很可能能在2倍以上,股价很可能是目前的两倍以上。

但在香港这样一个成熟市场,金嗓子却给出了目前这样一个价格,为什么是这样?在我看来,核心在两点:第一点是成长性问题,第二点是管理层问题。

先说成长性问题。

从我大致了解的情况来看,咽炎含片市场还是相对比较集中,主要的产品就是金嗓子与桂林三金两家在竞争,其他类似产品也不少。这个市场目前基本处于饱和状态,成长空间非常有限。以我的体会,主要在于这类含片药物,主要用于缓解嗓子干痛、发痒、黯哑等状况,治标不治本,要真正治病,还是要靠其他药物。

咽炎、特别是慢性咽炎可以说治不好,所以市场需求还算稳定,但病人群体也没有扩大的趋势,不存在由于生活水平的提高导致糖尿病等患病人数不断增加,或者老龄化社会的到来,导致心血管、癌症等疾病病人不断增加这样的情况。所以这个市场就是一个缓慢增长的市场,没有多大的想像空间。而金嗓子目前产品又非常单一,多元化饮料产品的开发又失败,企业实力受到打击,估计几年缓不过劲来。对香港这个市场来讲,一旦企业没有了可想像的成长空间,那就只好不断杀估值了。

关于第二个问题,就是管理层问题。

长期投资港股的人都知道,香港市场对于管理层的诚信度要求是很严的,一旦发现企业造假,出千,股价就是暴跌。未来即使企业基本面变好,成长性也不错,仍将会在相当长的时期内,处于无人问津的状况,或者企业估值长期处于非常低估的状态,这就是上市公司在成熟市场失信于人必将付出的惨重代价。

金嗓子管理层虽然在诚信问题上没有大的问题,但小问题也不少,比如利用罗纳尔多的形象做广告,打的是擦边球,当年让罗纳尔多穿着印有金嗓子字样的球衣拍照留念时确实掏了几十万美元,用这样的画面来为企业产品做广告,显然有道德瑕疵。

还有管理层利用权力为自己谋利益问题,比如在这两年企业业绩并不佳的情况下,江老太太仍然给自己的薪酬提高了不少,目前年薪为563万,公司总经理是351万。虽然说不上违法,但道德上还是有瑕疵。这个薪酬高不高?可以看看一年净利润达到1.8个亿的恒顺醋业,2017年全体董事、监事和高级管理人员实际获得的报酬合计才为 231.51 万元。

上市前过度包装企业的问题、拖欠广告款打官司的问题,都可能属于那种精明中存在道德瑕疵的问题。

对于香港市场的投资者来讲,这样的企业管理层,让人不太放心,哪天投资者说不定就会让江老太太的精明忽悠。投资者可能抓不住企业明显的违法问题,但投资却可能受到不应有的损失。

对于一家企业的买入,我的标准有三个:第一是品质上有竞争优势。金嗓子有一定的竞争优势,勉强凑和。第二是企业价值低估。综合静态与动态估值,从长期投资的角度,由于内在价值的增长空间有限,随着时间的流失,谈不上非常低估。第三就是管理层诚信能干,这一点金嗓子得分不高。

总体上,金嗓子的买入价值就是高不成低不就。对于这样的企业,你会买入吗?

至少对我而言,不属于可以长期持有的品种。

抛砖引玉,欢迎争论。