Lululemon和耐克在某些方面非常相似。耐克(NKE)的品牌定位更高端,多见于世界各地的职业运动员身上。而今天的IBD 50聚焦个股Lululemon Athletica (LULU)虽较为低调,但其品牌的国际认知度还是很高的。

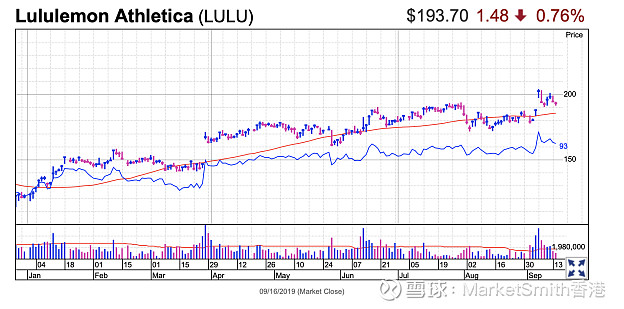

Lululemon目前走势与耐克类似,股价都十分接近有效形态的买点。但不同于耐克无法回升到4月高点,Lululemon目前股价十分接近9月6日突破时的高点,年初至今的累计涨幅已近59%。

虽然Nike和Lululemon品牌差异较大,但两者的客户忠诚度都很高。目前耐克在消费者中享有的品牌影响力高于Lululemon。瑞银认为,这代表后者的市场渗透率不高。

零售股聚焦:Lululemon如何将品牌忠诚度转化为影响力

瑞银在9月10日的一份报告表示,品牌实力将成为Lululemon未来几年在国际市场上扩张的关键,并预期Lululemon未来五年的同店销售额年均增长率将达到9%。瑞银还表示,Lululemon有望继续扩大在运动服品类的市场份额,其“品牌忠诚度和产品执行能力有助于该品牌超越其他竞争品牌。”

瑞银预期运动休闲行业的整体年均增长率将达到5%左右。

瑞银预期Lululemon的税前利润率(扣除利息、税项、折旧和摊销前的盈利)到2023年将达到24%左右。目前来看超预期的可能性不大,因为公司当前的税前利润率已经很高,接近22%。而Gap (GPS)、L Brands (LB)和Zumiez (ZUMZ)等竞争对手的税前利润率均在8%至12%之间。

瑞银维持对该股的中性评级,目标价为210美元,较其周一股价高约9%。

市场普遍预期该公司截止明年1月的当前财年盈利将增长23%至每股4.74美元,营收将增长18%。2020财年,其盈利预期将增长19%,营收增长15%,销售额接近40亿美元大关。截止9月的第三财季盈利和营收预期将分别增长24%。

Lululemon:走向预测

Lululemon于9月6日放量突破了194.35美元的买点,当天股价涨至买点以上5.2%。此后,该股回落至该买点,这种走势在龙头股中很常见。

但差不多两周后,该股跌破了该买点,且毫无反弹迹象。其相对强度线自高位回落。上/下行成交量比为1.2,表明该股面临上行阻力。

从技术面来说,Lululemon目前处于第一阶段形态,但这已是该股构筑的第四个第一阶段形态了。造成这种局面的原因是该股在形态之间的涨幅没能达到20%的最低标准,所以阶段计数无法持续。不过,即使该股的形态阶段从早期推进至后期,股价也迟早会回调的。

还有一点小小的缺陷是Lululemon当前形态的大部分结构都位于10周线以下,这不是致命的缺陷,但会有影响。

除此以外,Lululemon的大部分技术数据都很好。IBD综合评级为最高的99。相对强度评级高达94。每股盈利评级高达96。

还有一种可能性:该股或将构筑一个新形态。如果新形态位于10周移动均线以上,则看涨。如果新形态是层叠形态,也看涨。

“点赞”和“转发”,祝您小股发发发发!!!!!!!