第一层思维:互联网时代,人们都已经不看纸质书,纸质书需求收缩

第二层思维:出版行业由于不需要大额资本支出,是一个能够实现资金沉淀的行业、其码洋数据是长期增长的千亿行业(翻开老书柜,大家会发现60年代至今书价的变化之巨大)、而且这个行业由于想象空间不够性感而没有资金和情绪去透支估值,但出版行业的一些股票当下估值很有吸引力。有增长、低负债、高现金含量是对这个行业的一个特点概括。

图1:2000-2020年国内图书零售市场销售码洋情况

图2:出版行业上市公司现金占比

出版行业的公司的资产负债表有个明显的特点,就是在手现金普遍较多,有息借款普遍很低,资产负债率和剔除预收款的资产负债率仅有一家公司超过50%,基本上都在50%以下,像中文传媒,剔除有息负债后现金占比达80%以上。我选择这个行业中成长性和更具有消费属性的公司进行了选择,我选到了中信出版。

图3:中信出版收入的复合增长率

2013-2020年复合增长率为:16.75%

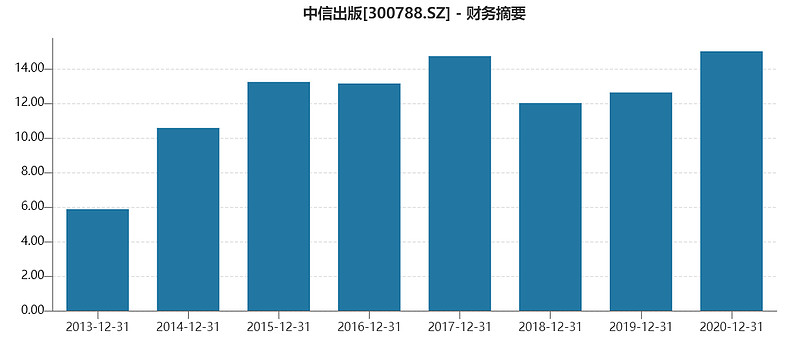

图4:中信出版归母净利润的复合增长率

2013-2020年复合增长率:31.16%

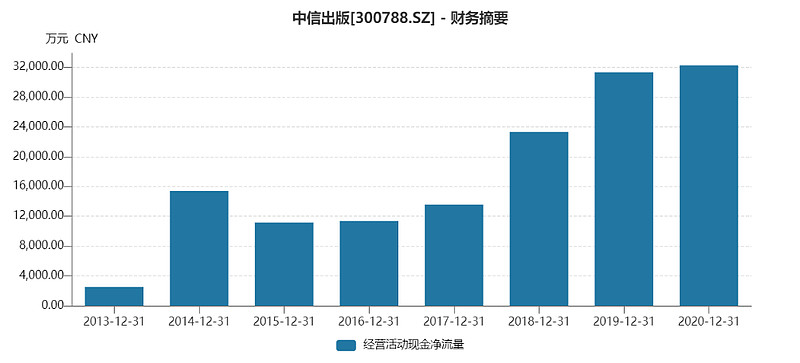

图5:经营活动净现金流

2013-2020年复合增长率:37.64%

我毛估了一下(第四季度参考过往水平),去年的营业收入中信出版在20亿左右(同比5.76%增长)、归母净利润3亿左右(同比6.38%增长),按照当前54亿的市值来算,PE在大概在18左右,ROE在15以上,假设今年疫情比去年减弱,书店业务恢复正常,给25%(比过去8年的年复合增长率低)的业绩增速,22年给3.75亿的预期,PE14.4。而且从过往的数据看,中信出版大概率能恢复到20%以上的业绩增速。

对于中信出版我的最初感知来自于我购买过中信出版的30本书,我认为中信出版图书的品质是国内出版社中最优秀的,这背后是其选题、管理、运作能力在产品力上的一些展现:

出版社的钱是如何赚的?

一本书的诞生至少需要五个参与主体:

1)内容提供方,即图书内容的主要创作者,包括图书作者或作者授权的版权代理机构;

2)策划出版方,即是指针对市场化需求对选题进行策划、编辑和制作的环节,这一环 节原本由出版社自行完成,随着所有制改革的推进,民营图书企业、独立工作室甚至个 人都可以参与到策划活动中;然而无论策划环节由谁实施,都需要进入出版环节,这一 环节必须由出版社负责向省级新闻出版广电总局或上级主管单位申报,并对图书内容进 行“三审三校”,审校通过后,出版社向新闻出版管理部门申请 ISBN、CIP、著作权 合同登记号(引进版权类图书);

3)图书印刷方,印刷企业将书稿印刷出品,过程中出版社的印制部门根据纸张规格、 数量、颜色以及印刷的技术工艺确定印刷成本,印刷所需的物资将根据协议情况由民营 图书企业或出版社购买后交由印刷厂。

4)发行零售方,印刷成品并检验合格后,图书会统一进入出版社或民营图书企业的仓 库,自办发行的出版社或民营图书企业直接对接分销商或直接进入自营零售门店、网店, 有的也会交由新华书店等发行商发行给分销商,再由分销商提供给零售商。

5)数字出版方,部分需要数字出版的图书会在出版阶段一并申领电子书号,然后由民 营书企业或出版社交付给合作的数字出版企业进行文件转码并在数字平台登陆,开展线 上销售。有的也会由数字平台买断数字版权,数字平台选择免费在平台供读者阅读,但 会通过开屏广告、贴片广告等多种形式获取利益。

这一成熟产业链的背后离不开版权体系和定价机制这两大基石。因此无论是民营书企还 是国有出版亦或者数字阅读平台,其都是在为版权交易提供服务,而由此衍生出来的游 戏、影视、动漫等业务更是版权的多样化形式。版权之所以能够在各主体之间充分流动, 则是因为图书出版行业经过长久的发展形成了一套完善的、相对公平的定价机制。这种 定价机制使得各个环节的参与者都能够实现比较公平的价值分配。

出版社的成本节点及利润留存:

总体而言,图书直接生产成本占定价的 40-50%,包括支付给作者的版税(即通俗意义上的稿费)在 4-18% 左右,印刷成本 20-25%;策划出版环节占定价的 20-30%,包括出版社日常经营的成 本 12-16%,出版社利润留存 10-18%;流通环节占定价的 30-35%,包括发行环节的 5-10%,零售环节的 30-35%。中信出版的净利率在15%左右,和出版社利润留存10-18%的测算是一致的。

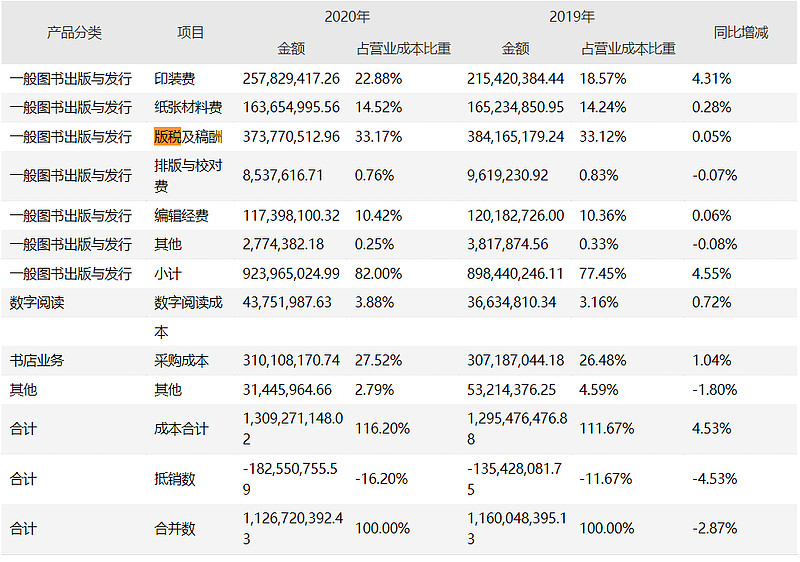

中信出版的成本构成:

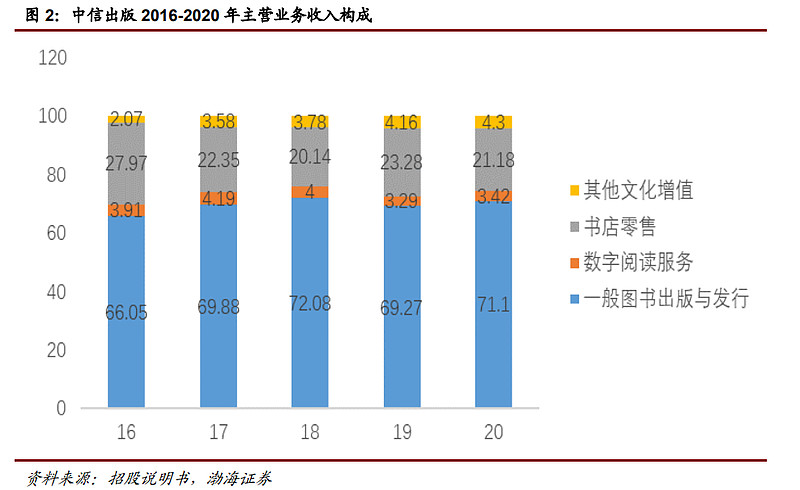

中信出版的主要成本为版税和稿酬占比33%、书店的采购成本27%,其中近年来中信书店的支出和成本成为其业绩近两年拖累的主要负担,尤其在近年来疫情的冲击非常明显,因为中信出版的65%书店开在机场。

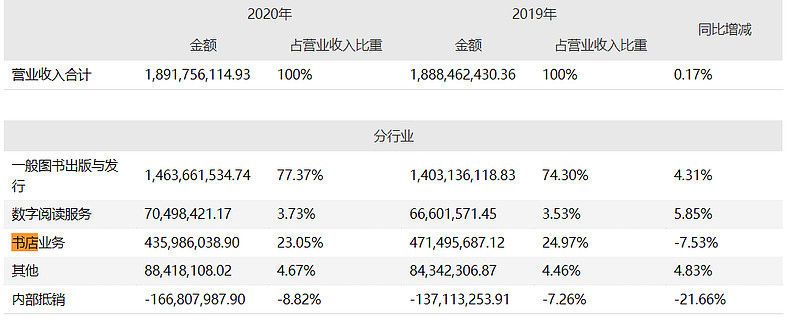

书店业务占中信出版总收入不低,在23%左右,事实上中信出版的书店业务并不失败,2016年中信出版的书店收入在3亿,20年在受到疫情的影响下到4.35亿,每年也有10%的复合增长率,在疫情减轻后书店业务是可以盈利的,尤其是中信的机场书店,目前共有线下书店近90家,机场店占65%左右。所以,现在买疫情受损的旅游股的同时也可以看看中信出版的机场书店,如果机场人流量恢复,中信的线下会有发力的空间。

风险:存货是中信出版主要风险,主要洋码计价,近年来中信出版的存货也有将近7亿的规模,后面有空我会对存货进行讲解和分析。

2013-2021年三季度存货变化