1.2018 年白羽肉鸡行业全面复苏

根据博亚和讯消息,2018 年上半年仅有波兰和新西兰两个进口渠道,且因检疫和种源供应问题,月度引种量非常不均衡,加上国内少量繁育,上半年共更新祖代鸡量 24.7 万套,同比下降 2.4%。

下半年引种依然只有新西兰和波兰,新西兰安伟捷 7 月可能暂停,9 月恢复,科宝可供种 2 万/月和波兰进口(益生哈伯德),合理产能:年引种 70 万套左右,预计 2018 年引种量依然将维持低位在 70 万套左右。

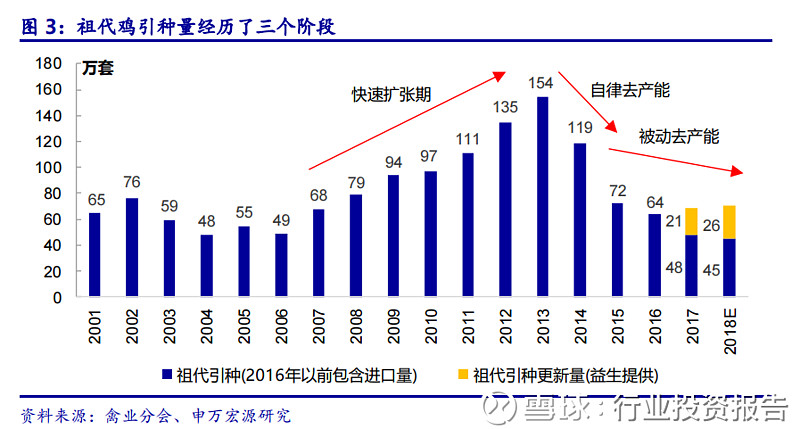

2015-2017 年中国白羽肉鸡祖代种鸡引种量连续三年低于 80 万套(市场一般认为的需求量)、2016 年大规模换羽种鸡进入淘汰期和 2017 年换羽量减少,2018 年祖代种鸡将由供过于求转为供求均衡,父母代种鸡进入快速减少期,商品肉鸡供应持续减少,行业整体进入全面复苏,并持续恢复性增长。

据禽业分会统计 2016.10—2018.3 祖代种鸡强制换羽规模为 34.4 万套,强制换羽依然是填补引种缺口的主要力量,2018 年 3 月祖代种鸡强制换羽规模达到 4.02 万套。假设 2018年 祖 代 种 鸡 在 产 规 模 维 持 在 80 万 套 左 右 , 则 可 提 供 商 品 代 鸡 苗 48 亿 (80*5*12*110*94%=48),基本能满足产业生产需要。如果不强制换羽则相对偏紧。预计在产祖代种鸡存栏量 18 年内仍将持续维持低位,支撑父母代鸡苗价格维持坚挺。

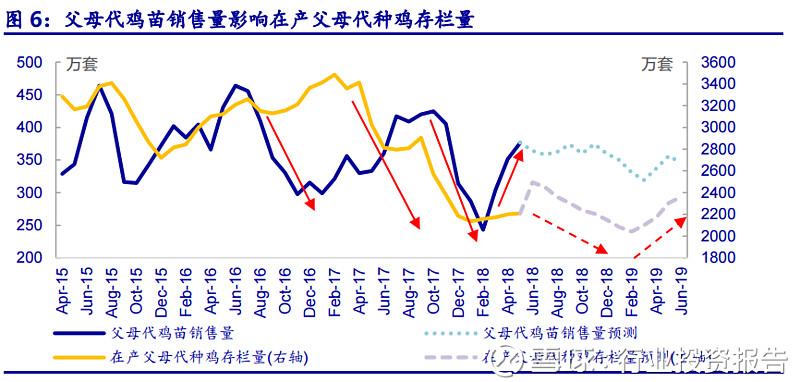

目前在产父母代种鸡存栏量实际已经低于需求量。如果后期继续减少,商品代鸡苗供应量会进一步减少,商品代鸡苗价格后期理应上涨。事实上,二季度一般是商品代鸡苗销售淡季,但 2018 年商品代鸡苗价格较往年稍高。2018 年一季度商品代鸡苗均价 2.6 元/羽,同比上涨 19%,已回升至略高于历史平均水平的位置。三季度供给持续减少,叠加消费旺季,商品代鸡苗价格应该有一波上涨。

巴西鸡肉反倾销初裁落地,有利于减少巴西鸡肉对国内鸡肉的冲击,对于国内鸡肉价格有一定的提振作用,在行业景气复苏的趋势下,叠加三季度消费旺季因素,我们继续看好肉鸡板块。推荐圣农发展、益生股份、民和股份、仙坛股份。

1) 圣农发展:食品业务提估值,肉鸡养殖增弹性。公司是白羽肉鸡自繁自养一体化

企业,销售均价也高于其他同类企业。预计公司 18 年宰杀白羽肉鸡 4.7 亿羽(折

合鸡肉约 94 吨)。其中,预计公司食品业务有望实现利润约 3 亿元。

2) 益生股份:父母代鸡苗盈利确定性较强。公司是全球三大祖代种鸡供应商之一哈

伯德在中国市场的独家引种企业,预计公司 2018 年对外销售父母代鸡苗 700-800

万套,自用 250-300 万套。留用部分父母代鸡苗,可提供 2.8 亿羽商品代鸡苗。目

前哈伯德种鸡在国内仍处推广期,售价略低于其他品种,预计随着哈伯德种鸡在国

内接受度逐渐提高,公司父母代种鸡销售价格有望逐步提升。

3) 民和股份:价格自下而上传导的直接受益标的。公司主要从事商品代鸡苗孵化销

售,预计 2018 年商品代鸡苗销售量 2.7 亿羽。目前,我们预计父母代种鸡存栏紧

缺,后期商品代鸡苗价格理应上涨,为公司带来较大业绩弹性。

4) 仙坛股份:公司主要从事肉鸡宰杀业务。公司前端养殖更多的是采用公司+农户模

式,预计 2018 年公司宰杀量 1.2 亿羽。