导语:

截止到2019年8月31日,除了ST长生,A股上市公司均披露了2019半年报。新康界对A股医药生物细分领域——医疗服务企业半年的总体经营情况做了总结,以把握医疗服务行业发展趋势。

【新康评论】

1. 医疗服务各子板块持续分化,结构性机会凸显,把握结构性机会

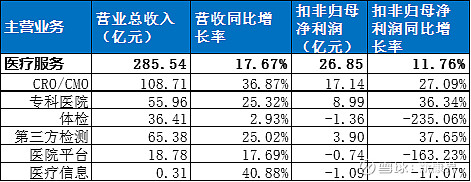

2019H1,17家医疗服务企业合计营收285.54亿元,平均营收17.85亿元,营收同比增速17.67%,扣非归母净利润28.63亿元,同比增速11.76%。细分子版块CRO(营收108.71亿元,同比增长36.87%,扣非归母净利润17.14亿元,同比增长27.09%),专科医院(营收55.96亿元,同比增长25.32%,扣非归母净利润8.99亿元,同比增长36.34%)及第三方检测(营收65.38亿元,同比增长25.02%,扣非归母净利润3.90亿元,同比增长44.83%)持续快速增长,结构性机会凸显,把握结构性机会。

表1:医疗服务细分板块营收及扣非归母净利润情况

数据来源:iFind,中康产业资本研究中心

2. CRO、专科医院、第三方检测版块持续走高,龙头优势凸显,体检板块逐步转型,静待业绩爆发

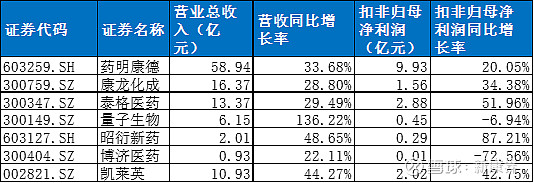

CRO:受益于创新浪潮、政策鼓励,国内创新药产业迎来良好的黄金发展期,医药研发投入不断增长、全球多中心临床业务持续发展等因素,国内CRO行业未来将继续保持较高行业景气度。2019H1子板块收入增速36.87%,扣非净利润增长27.09%,去年同期高基数的背景下继续保持快速增长,其中优质龙头企业泰格医药(扣非+51.96%)、药明康德(扣非+20.05%)、昭衍新药(扣非+87.21%)、康龙化成(扣非+34.38%)、凯莱英(扣非+42.75%)等业绩均十分靓丽,行业高景气持续得到验证,新康界预计创新大浪潮下的景气度有望持续保持,CRO相关企业继续保持高速增长。

表2:CRO板块营收及扣非归母净利润情况

数据来源:iFind,中康产业资本研究中心

专科医院:受益于行业政策及人民健康意识的提高,专科医院前路光明,2019H1子板块收入增速25.32%,扣非净利润增长36.34%。作为专科医院龙头上市公司通策医疗(口腔,扣非+53.85%)及爱尔眼科(眼科,扣非+31.93%)发展势头强劲,随着各公司战略布局优势逐步凸显及政策春风,新康界预计专科医院行业将保持30%以上高速增长。

表3:专科医院板块营收及扣非归母净利润情况

数据来源:iFind,中康产业资本研究中心

第三方检测:2018年起分级诊疗及医保控费等政策推进,第三方检测公司直接受益于政策落地带来的行业发展机遇,同时第三方检测行业壁垒高,小企业陆续出清,未来第三方检测行业景气度将持续走高。2019H1子板块收入增速28.95%,扣非净利润增长44.83%,其中优质龙头企业金域医学(扣非+114.99%)、迪安诊断(扣非+17.52%)等业绩均表现突出优势。其中龙头企业金域医学全国实验室已布局完成,同时公司自身通过自主研发和外延合作,不断提高公司在高端特检项目上行业领先的竞争优势,随着公司盈利能力持续提升,新康界预计未来三年公司有望实现25%以上的业绩增长。

表4:第三方检测板块营收及扣非归母净利润情况

数据来源:iFind,中康产业资本研究中心

体检:作为体检领域的龙头美年健康处于整合转型节点,故公司利润端明显下滑,新康界认为认为伴随政策红利,消费升级,人口老龄化等宏观因素影响,及公司内部提升质控、拓展个检业务、引入外部优质资源,公司业绩预计在Q3、Q4出现拐点。

表5:体检板块营收及扣非归母净利润情况

数据来源:iFind,中康产业资本研究中心

3. 医药行业半年业绩持续向好,医疗服务公司业绩亮眼

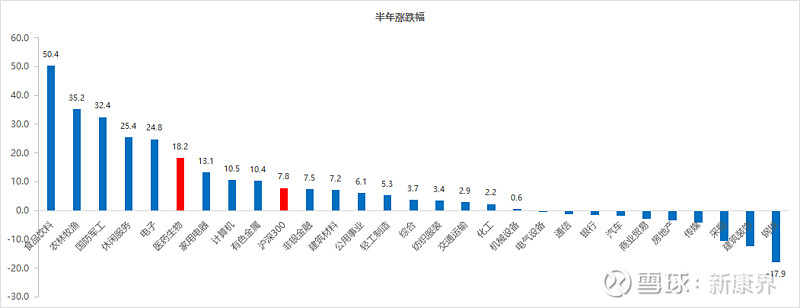

2019H1(201903—201908),生物医药在所有申万一级行业中涨幅排名第6位。

图1:申万一级行业半年涨跌幅

数据来源:iFind,中康产业资本研究中心

数据来源:iFind,中康产业资本研究中心

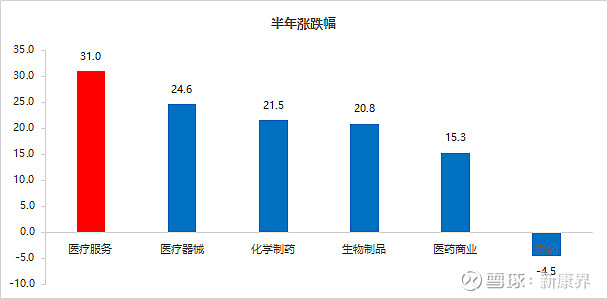

2019H1(201903—201908)医药生物行业上涨18.2%,除中药以外,其余子板块均上涨;其中医疗服务子板块涨幅度最大,为31.0%,生物制品子板块涨幅度最小,为15.3%;中药子板块幅度为-4.5%。

图2:申万医药生物行业半年涨跌幅

数据来源:iFind,中康产业资本研究中心

4. 结语:

医疗服务机构由来已久,在分级诊疗、社会办医等政策及消费升级、人口老龄化等宏观条件的推动下,医疗服务业务又一次焕发生机。医疗服务机构的存在实现了区域医疗资源共享,解决基层相关人才少、检验检查水平不足的问题进而提升基层首诊能力,同时避免医疗设备重复投资,实现医疗质量同质化。此外,医疗服务机构也满足人民群众医疗服务需求的多样化需求。新康界认为,在种种利好形势下,医疗服务机构在未来5年内会保持高速增长。