今天鹅厂发布了2019年的Q1财报,来找找亮点。

金科企服·润物细无声

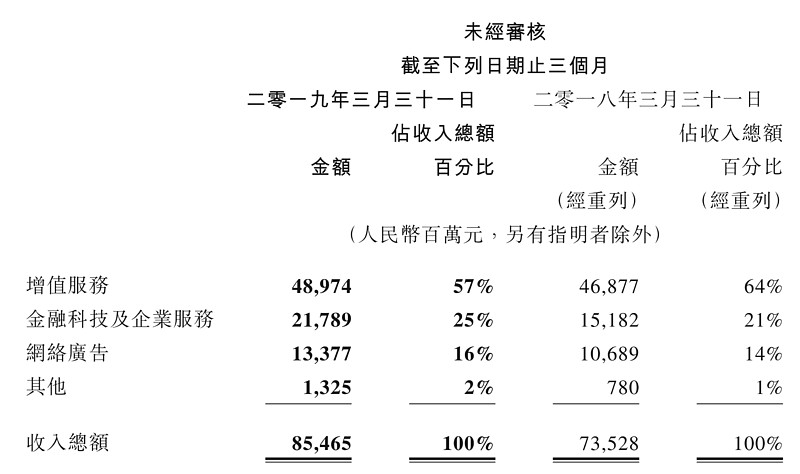

从这个季度开始,鹅厂的财报中将会单列「金融科技及企業服務」这一分部的数据,曾经躲在财报「其他」里面的业务,终于崭露头角。

金融服务作为当下和未来各项协同业务的基础设施,腾讯通过微信支付已经建立了触达了长尾客户的机制,同时具备了金融产品和服务的分发能力。企业云服务,作为无限流量的另一块基础设施,也从最初的游戏、视频向外沿业务拓展。

鹅厂的财报中,该分部的业务收入较去年同比增长44%,达到217.89亿元。远超增值服务的4%和广告的25%,成为腾讯企业收入进一步增长的新动能。

成本控制·收获期伊始

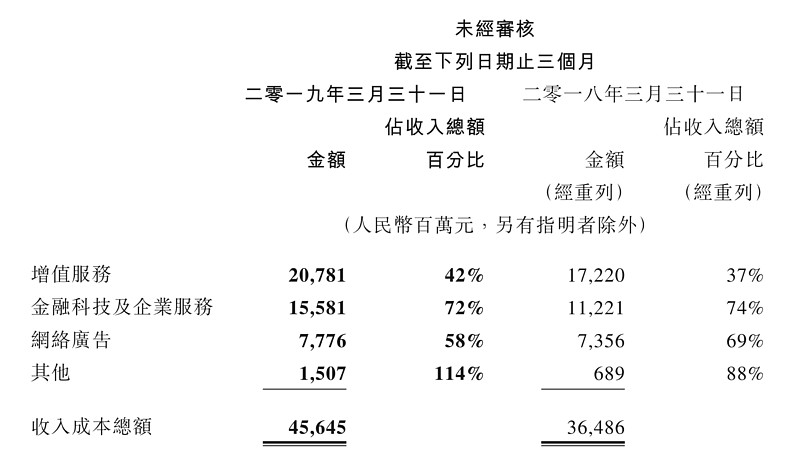

在鹅厂的季报中,收入成本较去年提升25%至人民幣456.45 億元,主要反映为较高的內容成本及金融科技服務成本。

增值服務業務二零一九年第一季的收入成本同比增長21%,高于收入增速的4%,这块的转化效果还需要密切关注视频、直播和音乐类的用户转化。

金融科技的成本增速为39%,为155亿人民币,低于收入增速,可见其先前投入的成本已经逐渐进入收获期,将会在接下来的几个季度中进一步的提升利润空间。

广告这块的成本增速控制在6%,不会再有太大的波动,依赖于宏观环境的好转,这块的利润也会更有弹性。

业务增长·爆发的潜能

付费用户的渗透率同样高于整体用户的增速,在财报中,鹅厂透露了几个比较有亮点的业务,让我们来关注一下这些业务的未来增长潜力。

新用户和短视频的基本盘依然稳定。年轻人用户的QQ的月活同比保持双位数增长,其中每天有数以亿计的短视频上传。担心鹅厂会因为年轻人换地、被短视频打趴的言论可以歇歇了。此外非游戏类的小程序保持稳健增长,虽然没有公布数据,依然可见对小程序使用习惯的培养也在潜移默化的进行中。

手机游戏方面,虽然受到版号政策的影响,但是老游戏依然努力开拓着新的商业模式和新的市场成长空间。一方面,游戏的商业模式会升级,新的Royale Pass将会对旗下的枪车球等等游戏带来新一轮的收入增长,另一方面,腾讯的发行渠道能力稳固。进一步吸收市场的高APRU作品(如完美世界)并进行货币化转化。此外,海外市场的PUBG也开始放量突破1亿,进一步强化了腾讯的海外市场运营竞争力。

PC游戏方面,环比依然保持着24%的增长,其中核心付费用户的数据依然强劲,腾讯旗下的几款老现金流游戏「英雄联盟」和「dnf」都重新发挥着新的增长潜能。

小结

最坏的18Q4财报已经过去,金融和服务业务也在前期的大量投入中逐渐转化为$腾讯控股(00700)$ 增长的新动能。腾讯和其他互联网企业最大的区别在于,通过社交网络积累的流量的无限扩展,可承载业务的多样性和竞争力,依然可以在多个篮子里“大象跳舞”,在单一经济周期和宏观政策承压时,能够“东边不亮西边亮”。此外,公司体系内老牌盈利的项目,也能给出逆生长的惊喜。

新基建,继续启航。