段永平先生说过,投资要在长长的坡,厚厚的雪上面滚雪球,然后以十年的时间维度投资一家公司,会有一个不错的收益。好行业、好公司、好价格三者缺一不可。

前面专门介绍了基蛋生物的行业。基蛋生物目前处于一个非常好的赛道——POCT,POCT的全球规模在1400亿元左右,每年以8%的速度增长,中国的规模在80亿元左右,每年在以20%的速度增长。

结合费雪怎样选择成长股的理论,从产品竞争力、经营管理、公司护城河,市场占有等几个维度进行了详细的公司分析。主要有以下几点:

1.公司核心产品国际领先,毛利率高,竞争力强,持续为公司贡献业绩增长。

2.公司研发计划明确,积极向肿瘤、血液检测等领域布局。公司的研发投入占比最高,销售投入占比低。公司非常重视研发。

3.公司可以自己制备产品原料,公司降低了成本,核心技术掌握在自己手里。

4.处于较好的赛道,随着分级诊疗,医疗新基建等推进,公司市场占有率会进一步提高。

投资成功的三要素,基蛋生物已具备好行业、好公司,下面对目前的价格进行分析。

首先介绍一下我的估值方法,也就是判断目前股价贵与不贵的方法。公司的股价由两个因素决定:

第一、公司的基本面,公司的盈利能否持续增长;

第二、市场情绪,市场给的市盈率。

作为一个理工男,喜欢用公式去描述问题。股价=盈利x估值或股价=每股利润x市盈率这两个公式表达了一个意思,就是股价由盈利与估值决定。

投资可以盈利的公司能够让你不赔钱,但是能赚多少钱,还得看买入时的价格。只有买入的价格合理,甚至是低估才能获得不错收益。那么问题来了,什么是合理估值,什么是低估呢?其实这个问题没有固定答案,也很难回答,估值是一门艺术。

巴菲特给出了一个最为科学的答案:一家企业的内在价值就是这家企业存续期内总现金流的贴现值,当前市值低于内在价值就是低估,当前市值高于内在价值就是高估。这个答案没有问题,问题是企业存续期的总现金流非常难计算。

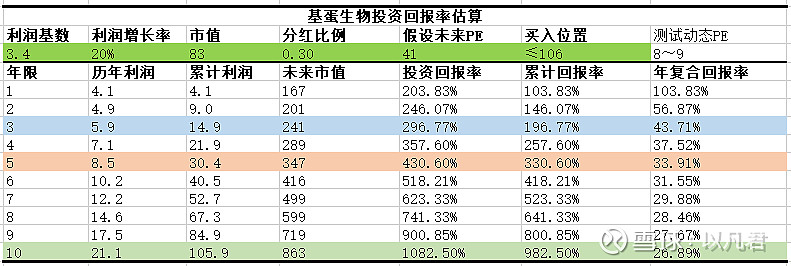

我们从做生意的角度去考虑这个问题,据2018年统计数据显示,中国上市公司的净资产回报率平均为10%左右。这个可以理解为:如果我们将中国所有上市公司买下来,我们十年能够回本,换一种说法就是在中国投资一笔生意,十年能够回本。从实业角度去估值:如果一家公司当前的市值等于未来10年产生的净利润总,那么这家公司的估值就合理(业绩增长确定性高的企业可以放宽到12年)如果小于就是低估,如果大于就是高估。下表为可视化数学模型

说明: 该表的底层原理为股价=利润X市盈。

(1)利润基数为上年的净利润

(2)利润增长率是假设数据(根据行业以及历史经营数据进行假设)。

(3)市值就是当前公司的市值

(4)分红比例为上一年数据(假设公司的分红比例未来不会发生太大变化)

(5)假设未来PE指未来卖出股票时的市盈率。

(6)测试动态PE为市值/未来十年净利润总和(按照假设增长率进行计算)

结合该方法对基蛋生物未来十年进行投资回报分析。假设一、未来十年基蛋生物的估值不发生变化,与现在一致。

以当前股价(对应83亿市值)买入基蛋生物,2021年净利润增速20%,分红比例30%,在年底按照目前的估值(28倍市盈率)卖出,将会获得39.67%的投资收益,年复合回报率为29.67%。

未来3年,如果以28倍市盈率卖出,将会获得104.38%的投资收益,年复合回报率为26.91%。

未来5年,如果以28倍市盈率卖出,将会获得197.56%的投资收益,年复合回报率为24.37%。

未来10年,如果以28倍市盈率卖出,将会获得651.45%的投资收益,年复合回报率为22.35%。

计算到这里,大家可能会非常疑惑,首先这个表的数据是假设出来的,未来的数据不可能完全按照这个样子来,这个表反映的是一种估值与收益的计算方法,大的逻辑没有问题。投资要的是模糊的正确,不是精确的错误。至于收益率能不能达到这么高,关键看两个因素:

(1)未来的年复合增长率能否达到20%;

(2)未来的市盈率能否达到28倍。通过前面对基蛋生物所处的行业以及公司的分析,有行业数据显示未来poct会保持年复合20%的增速,基蛋生物作为行业中的佼佼者保守来讲会实现这个增速。市盈率受受市场影响较大,但是目前28倍的市盈是基蛋的估值中枢,如果业绩可以持续增长的话,维持这个估值应该不难。

前面是保守估计,投资回报完全是按照合理的市盈率进行计算的。如果未来某一年出现牛市,基蛋生物的回报率将会如何?请看下表。

如果基蛋生物未来十年之内的某一年迎来小牛市,估值达到历史估值水平的80%,市盈率达到41倍,在净利润年复合增长20%,分红比例30%不变的情况下。

未来3年迎来小牛市,以41倍市盈率卖出,将会获得196.77%的投资收益,三年的年复合回报率为43.71%。

未来5年迎来小牛市,以41倍市盈率卖出,将会获得330.60%的投资收益,三年的年复合回报率为33.91%。

未来10年迎来小牛市,以41倍市盈率卖出,将会获得982.50%的投资收益,三年的年复合回报率为26.89%。

以当前价格投基蛋生物,如果以历史估值中枢28倍市盈率卖出,十年回报六倍,赚的是企业经营的钱;如果迎来小牛市以历史平均估值水平的80%卖出,十年回报十倍,既赚了公司经营的钱,又赚了估值修复的钱,还赚了泡沫的钱。当然前提是公司未来十年能够维持高增长。

看事情不能只看好的一面,也要看到危险的一面。下面是个人对基蛋生物的一些隐忧。

公司存在财报披露的信息不太详细,营收账款大幅增加是不是反映了公司的一些问题,这个需要近一步研究。

随着科技的发展,公司产品被替代会不会有被替代的风险。这个也很关键,需要持续关注公司的销售情况。

声明:文中内容主要用来记录个人投资历程,所涉及到的个股均由自己的判断给出,也仅代表个人观点,不构成任何投资建议!投资有风险,入市需谨慎!

本文首发于微信公众号:以凡投资学堂,欢迎关注交流