【一句话介绍】 本期原创聊一些宏观方法论的东西,重在解读杰克逊霍尔央行年会上鲍威尔发言以外的亮点内容。其中,IMF和BIS都倾向于认为,暂时性停止的概率较小,即三低(低通胀+低增长+低利率)的好日子恐怕一去不复返了。

鲍威尔在杰克逊霍尔央行年会(Jackson Hole)上短短八分钟的发言“惊悚”了市场,股市继续调整(下图)。

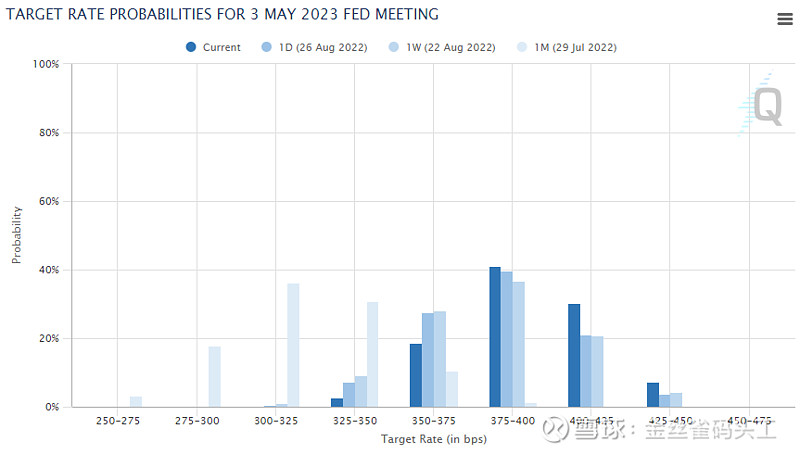

市场其他分析已对其发言进行了各种花式分析和解读,总的来说,鲍威尔的演讲和我们之前公开的文章相差不大(前文:市场反弹之后,还有哪些难关挡在前?),即联储将坚持加息抑制通胀、加息的幅度看数据说话,这否定了市场会前关于2023年会很快降息的预期(见下图,政策利率预期上升、美10年利率上升)。

图:对2023年5月3日的联储加息预期概率

图:美国10年期利率

图:联储官员今天的讲话,也对上周会议的宗旨进一步确认

欧元在八月也成功跌破欧美汇率平价(下图),继续印证我们之前文章的提法。

图:欧元兑美元汇率

为避免自我重复,本期我们就换换口味,聊一些宏观方法论的东西。重在解读杰克逊霍尔央行年会上(Jackson Hole)鲍威尔发言以外的亮点内容:

一,IMF和BIS:结构性因素和总供给变迁将使通胀持久化;

二,讨论美国财政-货币-通胀三者之间相互钳制的工作论文。

每年的杰克森霍尔会议作为一个立足当下,并着重着眼未来的会议,对议题和文献的选择绝非来者不拒,不可能什么阿猫阿狗的第三方声音都放进来;而是有目的的选择,借信得过的他人之口,来表达或者试探一些自己尚未定论的想法。

每年的会议,都会放出一些对中长期市场走势和交易策略构建极有意义的论述和参考文献,比如2020年那臭名昭著的平均通胀目标制的节奏,就是在杰克森霍尔会议(Jackson Hole)带起来的,并深刻影响了今年年初之前的美国货币政策和市场交易主题。

而今年2022的会议主题,则是,“重新评估经济和政策的制约因素”(英文为:Reassessing Constraints on the Economy and Policy),很显然,在战争、疫情和国际地缘政治和力量对比深刻变化的时期(我国称为:百年未有之大变革),欧美发达国家央行已经认识到了发达资本主义世界的经济发展和宏观政策、特别是货币政策,已经是“老革命遇上新问题”。

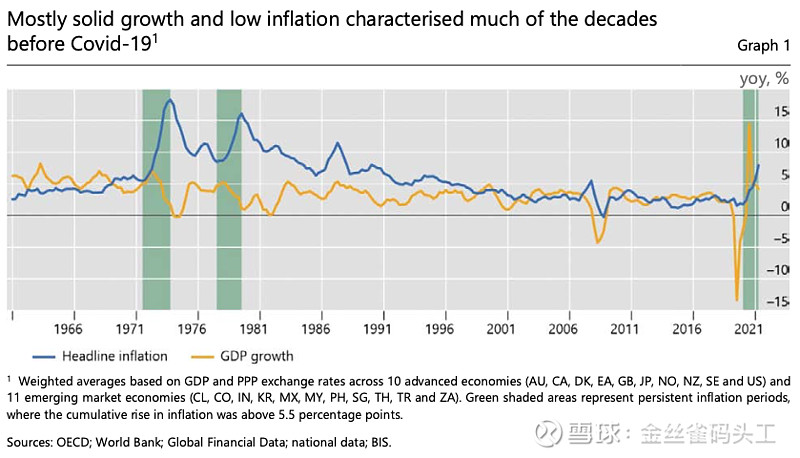

图:欧美过去30年那三低(低通胀+低增长+低利率)的好日子恐怕一去不复返了

这个会议主题,隐含着过去二三十年通胀可控、经济增长可期和货币政策好搞的简单模式或已结束;等待欧美发达国家的,将是通胀通缩不停交替、经济增长难言乐观和宏观政策走钢丝的高难度杂技。

图:通缩通胀、经济增长、宏观政策间的平衡,犹如在三个鸡蛋上跳舞,踩碎哪个都不行。

会上大体讨论了:就业最大化、潜在产出水平、财政制约和货币制约。

就核心问题而言,会议重点关注covid之前的宏观趋势(低通胀+低增长+低利率)是暂时性停止、还是永久性消失这个问题。

对这个核心问题,作为最重要的两家和“钱”打交道的国际多边机构,IMF和BIS(国际清算银行,是全球最早的多边金融机构和总清算银行)都倾向于认为,暂时性停止的概率较小,即三低(低通胀+低增长+低利率)的好日子恐怕一去不复返了。

也许这期内容会稍显枯燥,但金融市场最肥美的利润,本质上也多来自宏观大势的周期力量。就像前几期的内容那样,若能认真读进去,应该会很有收获。

结构性因素支持高通胀

IMF在杰克逊霍尔央行年会(Jackson Hole)的发言标题是:《战争与疫情如何塑造未来的货币政策》,BIS的题目是:《顺流逆流:总供给和宏观稳定的故事》。相比之下,IMF的发言更具框架性,而BIS更加关注总供给的动态变迁。

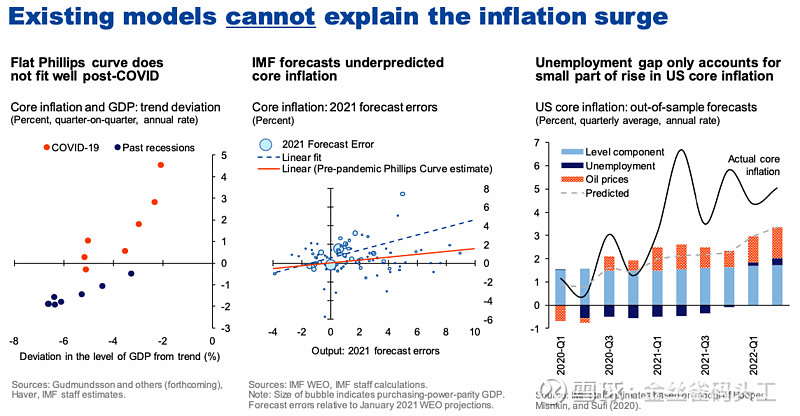

IMF表示,任何现有的主流模型都已无法解释之前和当下时段的通胀飙升,而且当前的欧美主要发达国家已经出现了居民部门的短期通胀预期的“脱锚”现象。随着战争的持续进行、极端气候的不断演绎、劳动力供给失衡的长期化,全球宏观大势已出现范式偏移。

图:主流的传统模型已无法解释当前的通胀动因

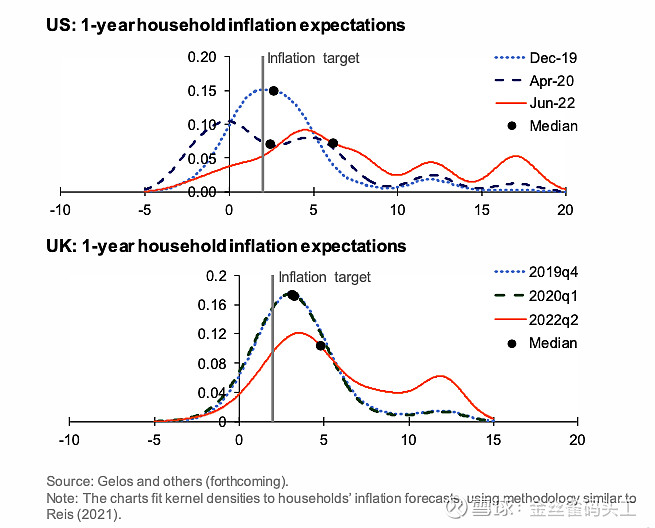

图:美国和英国一年期家庭部门的通胀预期剧烈变动、并有脱锚风险

而BIS更是直言不讳的指出,即使Covid和战争造成的供应中断恢复,供给端对通胀的影响仍然很大。这是因为全球经济正处于历史性变化的风口浪尖(即“百年未有之大变局”),诸多抑制通胀的总供给顺风,似乎正在变成逆风。

如果是这样,近期通胀的回升可能要比杰克逊霍尔央行年会(Jackson Hole)前市场以为的要更加持久。

顺风转逆风的三个趋势:地缘政治、逆全球化和人口变迁。

甚至在俄乌冲突之前,地缘环境就已越来越紧张,国际间的合作原则也是越发不善。这股逆流,一定程度反映了先前全球化的不可持续:国家内部和国家之间的利益分配失衡,以及本地治理与全球机制间的冲突。

愈发的不平等或不平衡,引发了民粹主义。而全球价值链的由此重置,或将伴随异常高昂的成本代价。

BIS还指出,不光是这些顺风正在转成逆风,新的宏观逆风也在出现。

特别是,在气候变化的威胁下(人类命运共同体),有形的手正在迫使资源进行前所未有的政策性重新分配。这或许会加剧战争引发的粮食危机和能源瓶颈。而越来越多的极端天气和相互关联的全球粮食生态,增加了供应中断的风险和更高、更波动的价格,更不用说持续上升的人力成本了。

此外,先前为摆脱化石燃料的预期(如,碳达峰)也阻碍了对传统能源的投资,使得在清洁能源足够满足需求之前,全球的能源供给存在一段窘迫的真空期,这大大推高了通货膨胀。

图:连新能源的旗手马斯克(Elon Musk)也开始对传统化石能源和人口问题发声。

BIS和IMF给出的“药方”包括:

货币方面,吸取70~80年代的经验教训,中央银行们必须坚决行动以避免通胀预期继续脱锚(就像鲍威尔自己在会上说的那样、而应邀发言的国际权威机构的“第三方声音”在某种意义上也是在为他的“逆市”发言来背书);

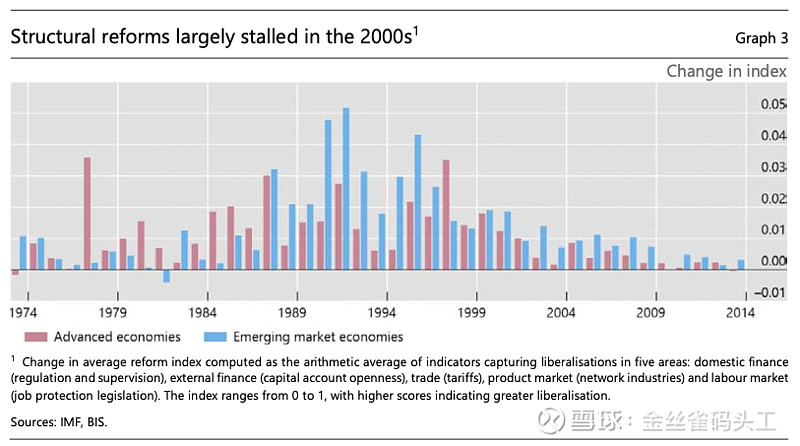

对于各国的已很有限的财政资源,则应投入到长期的结构性改革中去(下图显示,欧美的结构性经济改革一直处于长期停滞状态,目前的宏观乱局也是长期改革停滞带来的总代价)。

图:欧美发达国家的结构性改革长期停滞

但是三思认为,BIS和IMF给出的财政建议,只是想得很美,而在欧美发达国家的实际中,几乎无法落地,更何况,这些建议与这些机构自己的通胀分析就是天然自相矛盾的。

特别是在财政方面:IMF提到人口结构变迁将会增加财政的医疗保障和养老开支,让本已窘迫的有限财政更加窘迫(先不说老龄化压力了,这些国家的负债本已就不低);

而BIS提出的用有限财政去给长期滞后的结构性改革补课,则属于“大病用小药”。举个例子,美国一些政客提出要重构全球产业链,靠个每年几十亿几百亿的财政法案根本于事无补,只够造势吆喝;

再者说,既然两大国际机构同时承认了欧美民粹主义的抬头,那么民粹主义又怎能推动理性财政呢?千古难题吧。

自然而然,我们就想到一个问题:欧美发达国家当前这种财政和货币政策同时受到高通胀制约且目标还不相容的困局,究竟如何是好?或者从根本上说,这个问题是否有现实解答?

对此,我们就给大家介绍今年杰克森霍尔会议上的一篇工作论文:《财政的通胀约束》。

恶化的财政信誉将推高通胀

在享受了20年的低通胀之后,欧美发达国家的通胀会消退还是持续?

杰克逊霍尔央行年会(Jackson Hole)上的这篇工作论文认为,这取决于财政当局在稳住大规模财政失衡方面的可信度。尽管货币政策对抗通胀有一定的作用,但已经不是决定性的。

当财政当局被认为无法扭转现有的财政失衡时,市场会押注当局将允许通胀上升以确保国债的可持续性(类似常申凯的金圆券和宋代蔡京的币制改革)。

若严重的财政失衡再叠加财政信誉减弱,将导致通胀趋势偏离央行的长期通胀目标。

只有当公共债务能通过可信的财政计划成功稳住时,货币当局才能掌控通胀(就像80年代的美伶宗将通胀给压下去,可不是靠美联储沃克尔的一己之力)。

宽松的财政政策与旨在稳定低通胀的货币框架之间存在不相容性。

当通胀由财政主导时(财政刺激诱发通胀,同时通胀也使债务稀释),若再叠加上货币紧缩,很可能就将通胀变为滞胀。这类财政滞胀,源于巨额债务下的财政信誉逐渐恶化,以及市场认识到货币当局立的牌坊不足以抵消财政当局的预期行为。

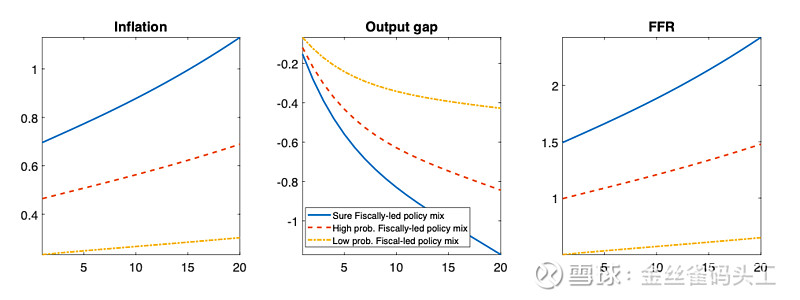

图(基于脉冲响应模拟,理解吃力的读者可跳过):若降低政策组合中的财政主导权重,滞胀将得到控制。要控制财政引发的通胀问题,需让市场相信财政政策是与预期通胀水平相适应的。

通过构建“财政主导的政策”和“货币主导的政策”模型和数据模拟,这篇工作论文发现:成本推动的通胀冲击对经济和通胀只有暂时的影响。Covid大流行之后,美国回归财政政策主导的可能性增加,虽然财政主导+货币配合有助于复苏,但也导致通胀急剧上升。单靠货币紧缩,并不能遏制通胀上升。

这类持续高通胀的风险,本质上源于天量的公共债务和失信的财政纪律。美联储在80年代初战胜大通胀的手段放在今天可能无效。战胜大流行后的大通胀,需要改造旨在为无限制政府债务融资的财政框架,以及民选当局已近刚性的公共支出增加。

结合杰克逊霍尔央行年会(Jackson Hole)上的这篇工作论文,我们前文提到美国中期选举因素就很重要了,因为美国通胀能否降落,根本上取决于两党的财政政策是否可持续、以及公众对财政-货币政策的平衡预期。

未来关注什么?

上述提及的这些杰克逊霍尔央行年会(Jackson Hole)上的亮点,虽然距当下的市场可能没那么贴近,但可以通过这些信息一窥世界上最关键的金融机构都在想什么、什么是他们当下最关心的国际宏观问题。

我们一直相信,短期的交易反应能力和策略正确与否,有很大一块是取决于对中长期宏观因素的深入理解和把握,长和短、多和空,在哲学上来讲可能就是对立统一的。

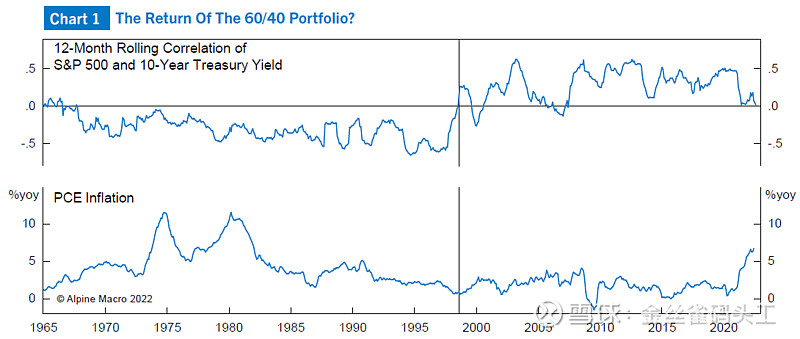

比如,1998年后的股票价格/债券收益率正相关性已经受到今年大通胀的考验,那么我们现在能否就下结论说债券不再是抵御股市疲软的对冲工具了呢?明年或者下个季度能否还做股债配对交易,怎么做?

图:1998年后的股票价格/债券收益率正相关性在今年受到了大通胀的考验

只有当深入研究了诸如本文为大家总结的这些本源解释、或是央行家们阐述中长期宏观变动的工作论文,才可能给上述问题一个稳健的答案。比如说,参考本文第一部分IMF和BIS文章中关于长期结构性因素的论述,也可以参考本文第二部分讨论美国财政-通胀-货币三者关系的工作论文。

中长期的结构性变迁,往往意味着基于历史时间序列的惯性预测可能不太有意义;而政策间的相互抵消以及宏观变量的互为制约,又意味着对短期走势随便拍脑袋是危险的;但综合本次杰克逊霍尔央行年会的各项议程,我们还是倾向于认为:美债利率可能没那么容易就掉下去。

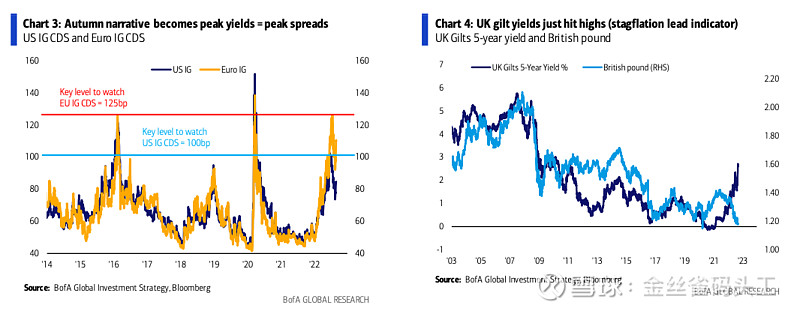

落实到交易实践,今年市场上迄今最为灵验的美林美银资金流报告就指出,秋季交易还是得行就市,一切以美10债利率走势为转移:如果债券收益率在接下来的 4~8 周构成“双顶”(即美债10年期利率未能超过 3.48%),秋季的交易主题将变成收益率峰值和利差峰值(下图),股市企稳。反之亦然。

图:欧美投资级债券的CDS走势

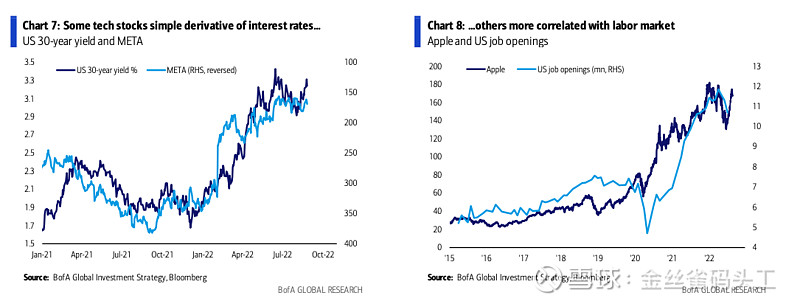

而如果利率继续攀升,那些缺乏真实业绩支撑的热门科技股、或者以科技成长股为主的纳斯达克指数可适当平仓,毕竟,它们从某种意义上说就是个利率的简单衍生品;

图:美国热门科技股(以$Meta Platforms(META)$ 为例),与30年美债利率高度负相关

但如果金融条件收紧的太快,传导至实体经济一并恶化,那么升高的失业率或将让散户当前“逢低买入”策略结束。

图:美国另一些大型科技股(例如 $苹果(AAPL)$ ),则与就业情况高度正相关

最近正值特殊时期,一些话题不太方便直接聊。秋天结束之前,我们主要还是多给大家分享、解读一些有助于长期交易的专业文献,希望能带来更多启发。

这些文章虽然看起来只讨论了欧美市场,但涉及到的分析,或许也能应用到其他地方(比如说日本?韩国?…?)。

最后,给大家分享一个段子:

对于宏观研究者,上面这个段子或许能让大家会心一笑。

其中还是蛮有道理的,就像调侃美联储的那句:“什么叫全球”,的确也反应了某些以美国为中心的金融体系研究,不一定能照搬到其他体系。

但无论如何,对未来的宏观市场来说,BIS俱乐部里的央行圈子或已不再是故事主角,未来更应关心的,是掌舵人的脸色。

-DDDD-