持仓

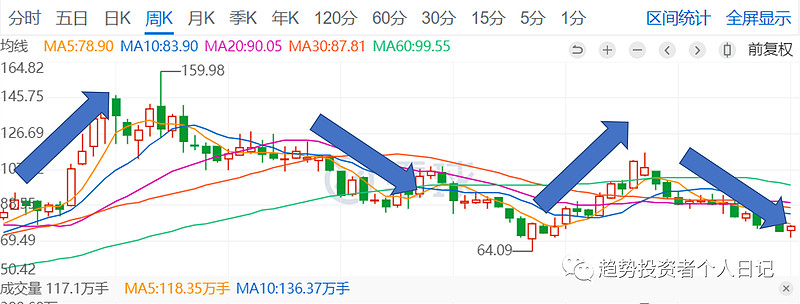

锂矿这一波拿下来持股体验其实挺差的。

如果看好一个行业是不是一定要持股不动,这个值得好好研究。

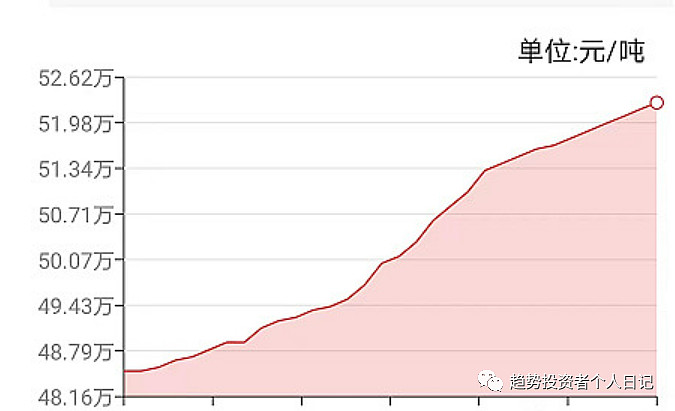

很多人不看好锂矿,觉得矿价总要下调,但是实际价格走势是这样的

公司的业绩都是暴增的

永兴材料发布业绩预告,预计2022年前三季度归属于上市公司股东的净利润约41.83亿元~44.03亿元,同比增长660%~700%。

赣锋锂业公告,预计前三季度净利润143亿元-153亿元,同比增长478.29%-518.73%

要知道赣锋半年报才72亿,三季度单季度就干到了76亿!

这和中远海控有一定的区别,虽然两者业绩都很牛逼,但是中远海控的周期性更强,成长性远远弱于新能源行业,一旦明年的长协价格重启谈判,业绩必然会受到很大影响。

而新能源呢?

电动车占比还在提高,储能因为欧洲的能源危机更是得到大力扶持,这都是需要锂的啊!

当然从整个新能源行业来看,材料类的公司要回避,因为护城河不够。

就拿大家熟悉的医美来说

医美机构真的是暴赚,但很多医美机构又不怎么赚钱,因为它们有很大的支出要花在房租、人员工资、广告上面。

医美这个产业链上,最赚钱的仍然是提供材料的企业,比如像华熙(玻尿酸几千上万就花出去了)、爱美客、时代天使(隐形牙套花几万块很轻松)这一类的公司。

所以像容百科技这种,股价还在暴跌

因为利润都被中游的电池厂商宁德时代拿走了。

10月13日晚间,容百科技发布2022年三季度业绩预告显示,预计前三季度实现归母净利润8.8亿元到9.5亿元,相比上年同期增长60.37%到73.12%。

Q12.93亿元

Q24.43亿

Q31.44亿元-2.14亿元

业绩和锂矿就差别太大了。

坚定锂矿吧