详细看了澜起科技的招股说明书和之前的历史后我从粉转黑,如果有股友是极度看好澜起且非理性的,那这一系列文章你就不用看了,反正看完也是丢进茅坑都嫌臭的烂文,但如果你还有理性的话,麻烦你看完这系列文章再来评论中探讨

写这篇文章,在和股友的交流下,才知道原来

1.内存接口芯片不是DRAM芯片![]()

![]()

2.内存接口芯片与DRAM芯片为伴生关系,内存接口芯片下游才是DRAM市场

3.内存接口芯片的技术迭代可以稍慢于DRAM的技术迭代

$澜起科技(SH688008)$和$集成设备技术(IDTI)$ 内存接口芯片崛起之路都是从新涛科技开始的,那么接下来的分析就避免不了将澜起和IDT做较低层次的比较,但在此之前还有几个很需要我们去注意的方面

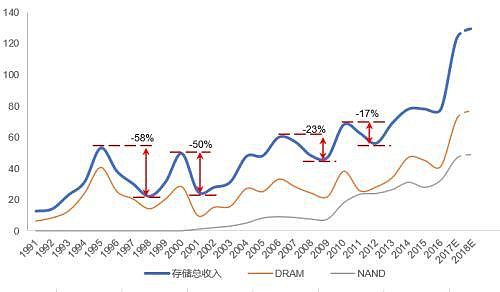

(1)存储市场繁荣景象已到末期

从此图可以看出从2001年后,DRAM的每次大的繁荣周期为6年,而目前从2013年起算,目前DRAM的景气周期已经过去了6年多

(2)DDR5全面普及还有多久?

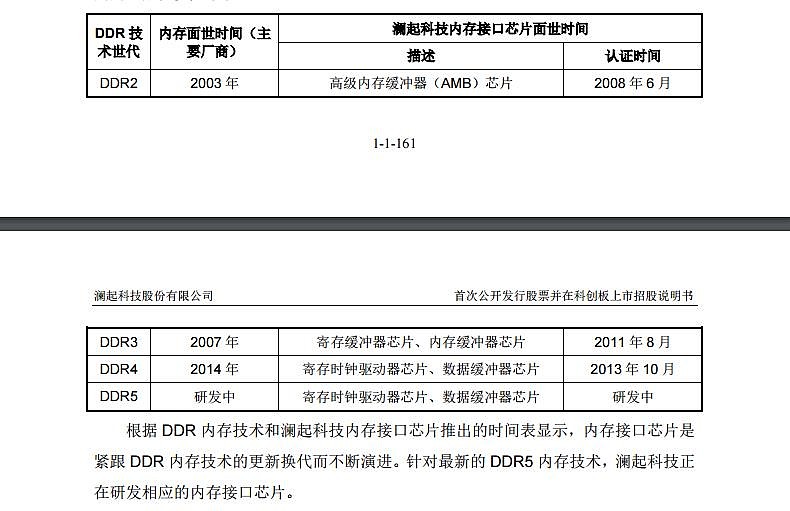

从第一条DDR4内存条在2011年三星宣布完成开发,并采用30nm级工艺制造了首批样品。于2012年投入商用,其后在2015年Intel六代CPU的发售标志着进入DDR4时代,于2016年全面普及后,澜起的招股说明书财务报表情况正是从2016年开始的,也正是说澜起的崛起绝对是因为直接和JEDEC协同确定了DDR4的标准,比其它主要厂商早完成认证,赶上了DDR4全面普及时代从而带来了营收和利润的大幅增长,但DDR4内存条的全面普及已经过过去了将近4年

此时要关注的时间点是从2011年三星宣布完成开发后到2016年DDR4的全面普及花了4年的时间

2017年9月22日,Rambus宣布在实验室中实现完整功能的DDR5 DIMM芯片,预期将在2年开始量产。

2018年10月,Cadence和镁光公布了自己的DDR5内存研发进度,两家厂商已经开始研发16GB DDR5产品

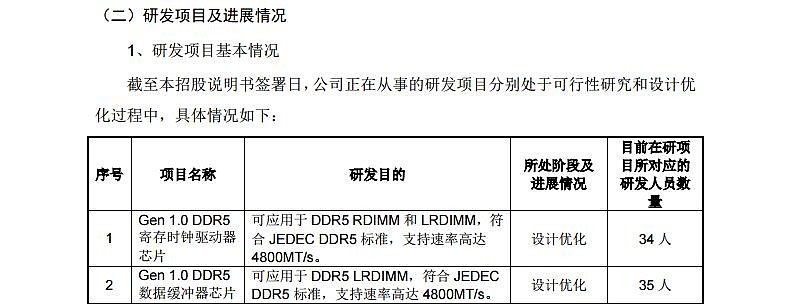

在这里要注意的是RAMBUS具有DDR5的先发优势,而目前澜起科技的DDR5内存接口芯片仍处于研发状态中,预计量产为2021年-2022年

在这里有另一个重要的时间节点,即2013年10月,澜起完成DDR4内存接口芯片的认证,是在2011年三星宣布完成DDR4研发后两年,而现在离RAMBUS 2017年9月宣布完成DDR5工程样片已经过去两年的时间,如果澜起到2020年底完成第一代DDR5内存接口芯片的量产版研发,完成认证可能要都2021年,到时就过去了4年时间

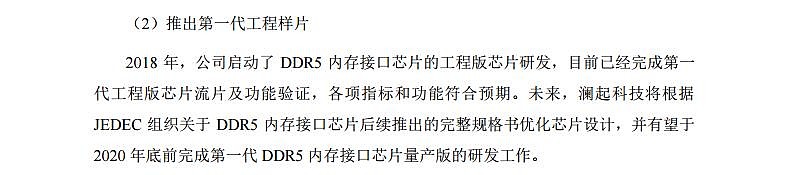

澜起科技第一代DDR5内存接口芯片工程样片是在2019年推出的,要到2020年底才能完成第一代DDR5内存接口芯片量产版的研发,随后形成量产可能要到2021年-2022年,从澜起招股说明书中提及,DDR4内存条的面世时间是2014年,估计DDR4内存条也就是在2014年完成的生产线量产,而在量产一年前澜起就完成了DDR4内存接口芯片的认证,澜起是否能在DDR5面世前形成量产,必须在CPU厂商完成新一代芯片迭代前完成DDR5内存接口芯片的三方认证,才能赶上技术迭代后的大规模扩产

这里值得商榷的一点是RAMBUS宣布的是实验室中实现完整功能的DDR5 DIMM芯片,这个估计不算是DDR5的面世,毕竟DDR5的内存条面世还需要搭载DDR5内存模组的系统,目前来看如果DDR5在2020年面世,如果澜起在2022年才能完成DDR5内存接口芯片的量产,也就是在DDR5面世之后了,可能会错过大好时机

(3)我国大陆资金大幅度的投入DRAM行业,同时海外厂家均有扩产计划,下游DRAM市场的产能过剩会导致DDR4过快进入产能过剩

随着国家集成电路基金在DRAM行业上的大量投放资金,目前所知的在建DRAM工程厂家有$兆易创新(SH603986)$ (兆易创新目前募资投放是用于DRAM芯片设计),长鑫存储,福建晋华(做个比喻,国内DRAM厂商的行为就像国内通信业已经要进入5G时代,而你还在持续投入4G)

长鑫12吋存储器晶圆制造基地项目(300mm)

项目单位:合肥长鑫集成电路有限责任公司

项目内容:长鑫12吋存储器研发项目总占地1582亩,总投资约80亿美元(约550亿元),规划月产12.5万片DRAM存储器晶圆。项目采取一次规划、分三期实施,首期计划投资约180亿元,建设12吋存储器研发线。

项目进展:合肥长鑫项目一期已于2018年1月完成建设一厂并开始安装设备,2018年7月16日项目投片。按照规划,该项目将于2019年末实现产能每月2万片。

2019年9月20日,合肥长鑫DRAM存储项目正式投产,由合肥市政府旗下投资平台合肥产投与兆易创新共同出资组建。项目一期设计产能每月12万片晶圆,届时影响全球1Xnm制式工供应大概6%-8%(由于缺少全球1Xnm产能数据,仅能从长鑫本身预估市占率取得数据)。从2020年开始,公司则开始规划二厂,2021年则完成17nn的研发,也还是1Xnm制式工艺,我国内存接口芯片制造工艺落后国外巨头至少5年

从消息来看,兆易创新、合肥长鑫的DRAM项目都是面向DDR4建立起来的生产线,现在合肥长鑫是国内内存接口芯片的龙头,主要已建成和在建工程制式是1Xnm,而目前DDR4内存条的出货增幅已经在开始下降,目前合肥长鑫的设计产能是每月2万片晶圆,相当于海力士无锡二厂66%的产能,到1-2年后这批国内厂商在建工程完工实现量产后,估计会进一步破坏DDR4的供需情况,届时可能就是DDR4走向终结的时刻。

三星电子确认,正在韩国京畿道平泽市兴建一座新的半导体工厂,可根据市场需求生产内存、闪存等各种存储芯片。

三星目前在平泽市已有一座大型工厂,2017年年中开始量产64层堆叠NAND闪存颗粒,也可以用来生产DRAM内存颗粒。工厂初步投资15.6万亿韩元,预计到2021年总投资可达30万亿韩元,新工厂暂时名为P2 Project,距离旧工厂不远,报道称投资额达30万亿韩元(约合人民币1750亿元),但暂不清楚是初步投资还是总投资。

美光科技加大在台湾地区的投资,在现有中科厂区旁兴建两座晶圆厂生产DRAM,总投资额达4,000亿新台币(约合127亿美元)。

目前,SK海力士占有中国内存芯片市场大约35%的份额,无锡二厂投用后预计可升至超过45%。据韩媒The Investor报道,由于DRAM内存芯片价格不断下跌,近期又有华为事件的影响,SK海力士正在计划推迟位于中国无锡的全球最先进内存芯片工厂的投产计划。

现在国际三大DRAM巨头量产都是1Xnm制式,在建的基本是1Ynm和1Znm制式

总结:随着DDR4面临的DDR5更新换代,全球像三星、海力士、美光这样的超级巨头已经在布局下一代的制程和技术,而国内还在大幅度的投入资金到DDR4时代产物,会加快存储市场景气周期的终结,破坏2020年可能到来的DDR4供需平衡,而其中DDR5的量产版推出速度和Intel对于DDR5支持认证时间至关重要,而澜起科技在内存接口芯片研发的速度上过慢可能导致赶不上DDR5迭代速度,从而被迫在景气周期结束时在红海里厮杀,真是在各大势力夹缝中求生存

下一章主要分析澜起营收增幅下降、全球DRAM需求情况和IDT市盈率对比问题