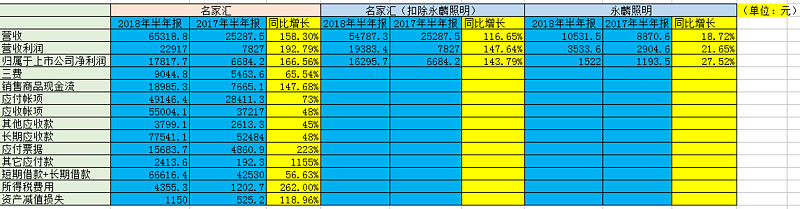

名家汇的利润营收虽然维持高增长,但是增长率却达不到之前半年报预报的上限,对于名家汇半年报统计汇总后,发现收购永麟在一时上增厚了业绩和营收,但是却拉低了整个上市公司的增长率,这在往后的财务报告中应该会逐步的显现

而名家汇半年报中体现的好的几点,我集中分析一下

(1)扣除永麟照明的营收后,营收增长突破天际,达到历史最高

名家汇的营收增长率碾压了整个行业,利亚德夜游经济板块增长59.95%、奥拓电子景观亮化增长108.5%、行业中洲明科技也在大力发展景观照明,从无到有达到了2.4亿的营收(洲明科技的利润有一大部分来自景观照明),虽然利亚德的文旅新业态同比增长也达到130.97%,但是利亚德的文旅新业态也是通过外延式收购而来的,那么名家汇算上并购永麟的营收也碾压了利亚德的文旅新业态增长率

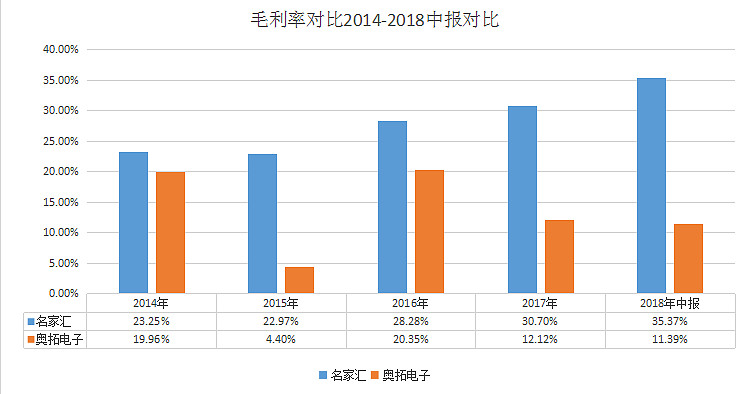

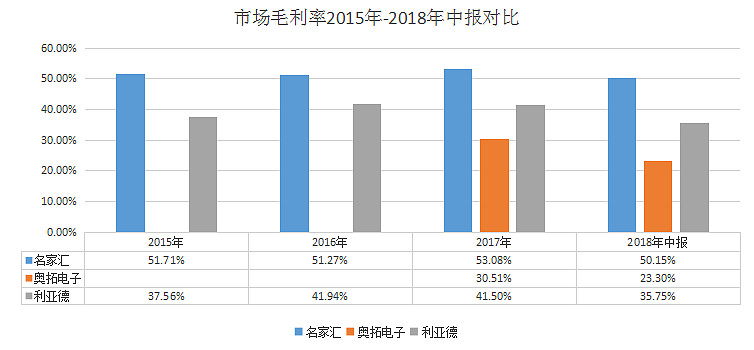

(2)实际毛利率在行业中位列第一,实际毛利率不降反升

上图为实际毛利率=营业利润除以营收所得毛利率(与市场普通计算的毛利率=(营收-营业成本)/营收不同),名家汇毛利率在2018年中报毛利率提升4.67个百分点,也为净利润增厚做出巨大贡献

这里存在一个问题,市场普遍计算的毛利率=(营收-营业成本)/营收,名家汇2018年年报毛利率为50.15%,按照2017年半年报的毛利率55.15%,此时的毛利率应该同比下降5%才对,此处的报表增减应该是出错了才对

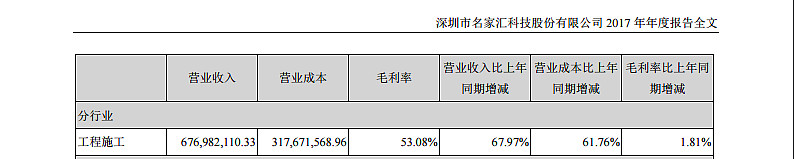

2017年年报的毛利率为53.08%

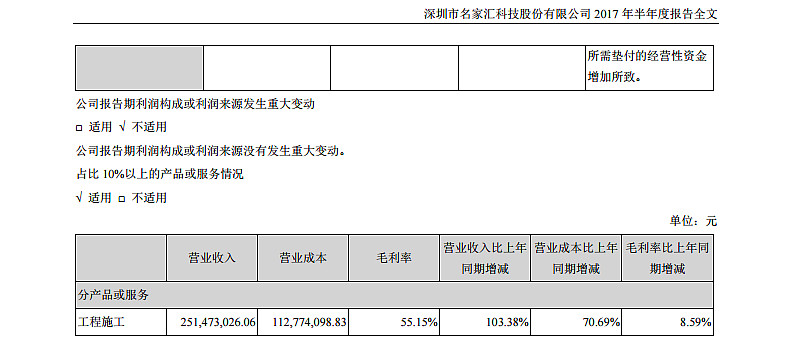

2017年半年报的毛利率为55.15%

而实际毛利率能向上增长抵消掉市场计算毛利率的下跌后仍然出现4.67个百分点的增长,是因为三费的增幅相对营收较小的原因

虽然市场计算毛利率下跌了5%,但是仍然为行业内毛利率最高

单列出景观照明项目毛利率近两年的对比:

名家汇近四年的市场毛利率均保持在50%以上,名家汇今年的毛利率出现一定程度的下降,而近三年利亚德的景观照明项目毛利率出现了较大幅度的下降,奥拓电子的景观照明项目毛利率也出现大幅度的下降,由此得到的共识是今年景观夜游随着上市公司的并购热潮疯狂进入景观照明项目,而使得这片蓝海的竞争开始激烈起来,这是否会导致蓝海杀成红海还不得而知,但是按照各个有参与景观照明项目的上市公司报告中就可以看出,未来景观照明市场基本是按照每年15%的增长率递增,目前景观工程在经历了2017年的高速增长22%后,增速开始回落,调研的市场增速也只能保持在15%左右,未来2020全国景观照明项目规模只能接近1000亿,所以景观照明项目是有增长天花板,全国的景观照明项目应该会逐步走向寡头垄断、行业规模极度集中的情况,才能够进一步保持住目前的营收和利润增速,但个人认为很难,要看国家队PPP工程是否有足够的放宽和支持。

这也是为什么利亚德在2018年大力发展文旅创新项目,因为景观照明经济规模增长有限,且对经营现金流影响极大,投入大部分变成负债,为了防止变成东方园林一样的情况,谨慎的控制在这个方面的资金投入和参与竞标,从而导致增速下降,要不然利亚德要是在这个方面和名家汇竞投,那么名家汇中标的可能性就会大大降低,利亚德在青岛也是拿了相当大一部分的单子。那么利亚德减缓业务增速带来的市场供给空缺就会由名家汇、奥拓电子、洲明等公司来填补,这个不知是祸是福,但是眼前看到的吃进嘴里是肯定的。你要名家汇去跟利亚德行业龙头比拼技术,那真的是没有可比性,文旅创新项目这两年也在极速增长中,为什么名家汇到现在还没进入,也就说明了名家汇也就赚这几年的钱,往后就不好说了,毕竟没人家那个底蕴。

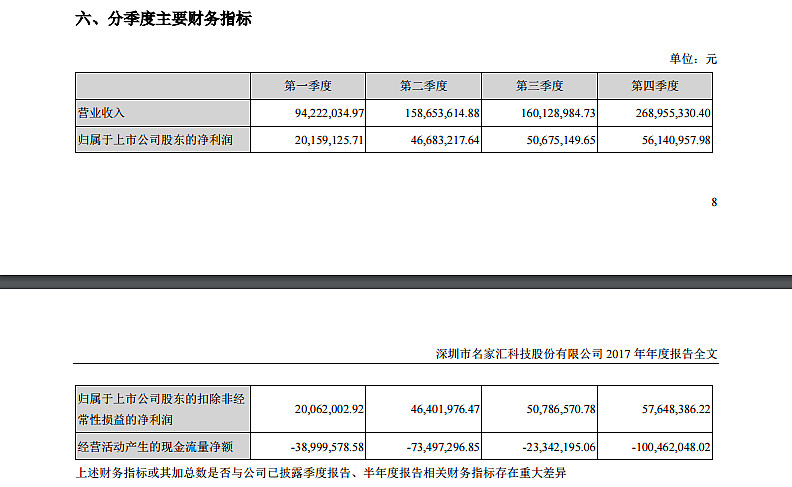

(3)第三季度增速下降问题

第三季度的净利润基本就在这个区间了,而第三极度的净利润增速拖累了前三个极度的利润增速

从之前几年来看,第四季度的净利润一般是最大的,但每一季度一般都是环比逐步增长的,第三季度的增速下降也就对于此时行业是否处在增长拐点打了一个很大的问号,2017年是行业增长的爆发期,第二季度结算利润这么高也正应证了当时的工程订单是一个相当大的爆发期,而此时增速下降是不是受年头国家全面收紧PPP政策带来的影响才导致的下降,接下来国家是否对基建进一步放水和提供资金供给就成为了市场关注的最重要因素,如果正如最近的传闻,国家全面放宽地方债,那么第四季度和明年的净利润还是值得期待,但如果国家还是一如既往的一刀切,那么不仅融资利率提升,PPP工程公司也将面临银行收紧信贷无米下锅的地步,这是很大的风险

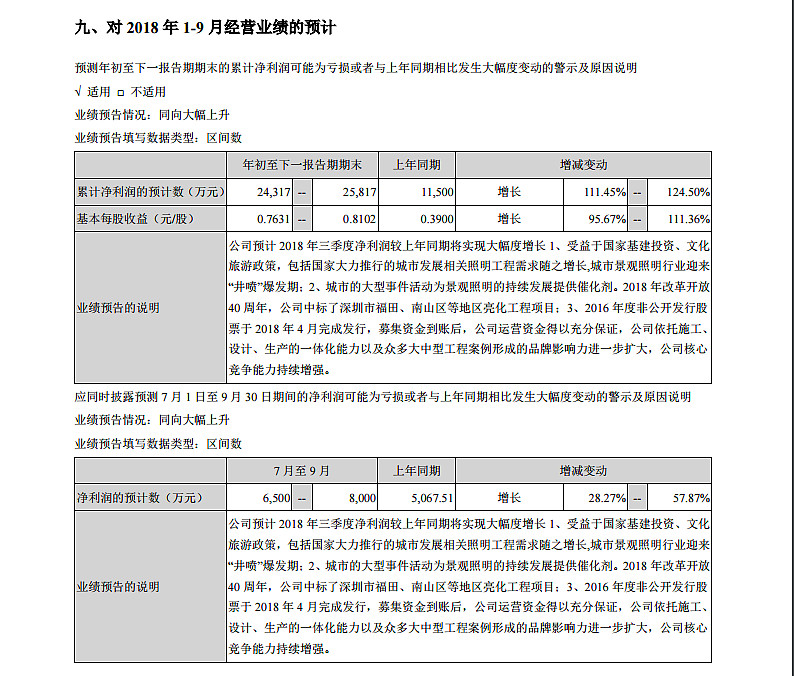

按照我之前在夜游经济标的,割韭菜的名家汇高管,第三章(名家汇单列)中对于名家汇的预测,名家汇2018年扣除掉永麟照明的部分,净利润应该达到2.9亿才对,如果加上永麟照明的部分,假设永麟照明达到业绩承诺,超出100万,那么永麟照明今年的净利润就是5100万,按照权益计算,那么归母净利润就是2805万,那么名家汇2018年的归属上市公司净利润就应该为2.9亿+0.2805亿=3.1805亿,那么按现价而言PE就为20.65,之前发行的股份就摊薄了每股收益,如果不发行股份的情况下2018年现价PE应该是18

而目前的前三季度的净利润预测值是2.43亿-2.58亿,第四季度要完成的净利润是0.6-0.7505亿,那么第四季度相对应的增速要达到6.8%-33%之间,以目前第三季度的增速,名家汇应该还是能安稳达到预期

名家汇半年报中体现不好的地方

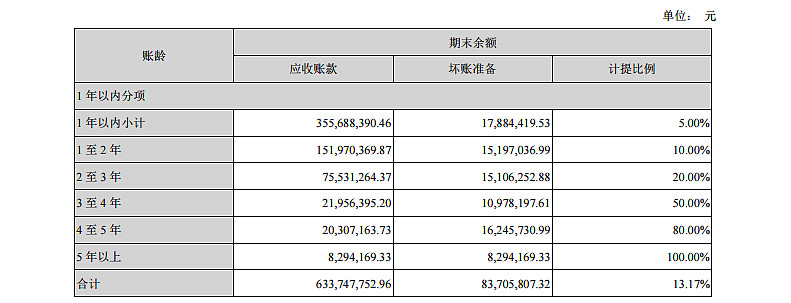

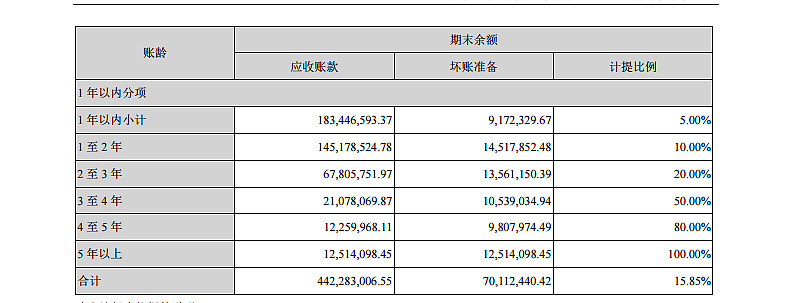

(1)应收账款暴增,虽然大部分为1年以内的应收账款,但是随着业务的扩大,这一年以内计提后35568.8万-1788.4万=33780.4中的大部分将会在未来一年内成为1年以上的应收款,到时这笔应收款将面临着10%的坏账计提,而随着业务的高速增长,未来应收账款的坏账计提只会越来越多

下图为2018年半年报的应收账款坏账计提情况

下图为2017年年末的应收账款坏账计提情况

加上其他应收账款的还账准备,每年的资产减值计提会越来越来

直接导致资产减值损失同比从525.2万飙升到1150万,增长幅度达到118.96%,2017年年末的资产减值损失为2838.3万,由于应收账款的持续扩大,2018年全年的资产减值损失应该会超过2017年,直接影响2018年预期净利润达到10%以上,如果计算上下半年资产减值损失,那么下半年的净利润达成任务就加重了一些

(2)永麟照明确实存在扯后腿的问题

永麟照明2018年半年报的实际毛利率为33.55%,落后于名家汇扣除永麟后的毛利率1.82个百分点,2017年永麟照明的实际毛利率为32.74%,当时还高于名家汇的实际毛利率。

由于名家汇在购买永麟照明股权时并没有对永麟照明进行注资,之后名家汇对永麟进行担保,担保额度只有7000万,按照永麟现在的营收而言,使用了4116.45万的担保额度,接下来剩下不到3000万的担保额度是杯水车薪,估计要么扩大担保额度要么对永麟增资了,否则永麟对于名家汇的营收和利润只有扯后腿的份

7个子公司只有六安和永麟是有正常营收的,名家汇接下来就要看布局的这几个子公司在接下来的时间里能做多少事了,7个子公司只有永麟这个有业绩承诺的是盈利的,其它全部都是亏损,也是铺开业务的初期了

(3)短期借款+长期借款

短期借款+长期借款增加2.4亿,直接导致财务费用从238万飙升到1453万,增长幅度达到510%,是三费中增幅最大的一项,去年全年的财务费用才1022万,而随着业务的继续扩大,借款只会越来越多,财务费用会以几何级数往上飙升,虽然名家汇的业务有比较大一部分是垫资有融资利息收入的,但是业务扩大太快导致了入不敷出,将来情况肯定会大幅恶化,从而吞噬一定量的利润

总结而言,从业务本身永麟收购案并不划算,但如果加上永麟收购案同时把收购金额的7成用于购买名家汇市值,那本身对于管理层这个尖端群体而言,这笔生意是划算的,资本运作加上一定的业绩增厚,足够了。而名家汇在第三季度的增速放缓确实堪忧,未来PPP工程怎么转还看国家此次地方债资金投放的导向,如果地方政府有钱后开始投入基建和PPP工程,那么名家汇第四季度的增长就相当可期了

有忧有喜,但基本面暂时是没有问题的,就算以后名家汇的业务过度扩张出现问题也是2019年后的事了,还是看好名家汇能够达到我之前预期的