最近几个光伏行业盛会结束,“滁州·中国光伏行业协会年会”和“曲靖·2021中国硅业大会”,这两个会议不少业内大佬、券商分析师齐聚,成为硅料行业最大的沟通盛会。

在滁州的光伏年会上,海螺水泥和滁州市政府签约投资多个项目,其中包含了“蓄谋已久的光伏硅料项目。

极高的毛利直接影响了行业的布局,行业外巨头纷纷涌入。

今年通威成为全行业利润第二的公司,大全新能源更是在季报出现200%的高利润增速。现在跨行业的万华化学、宝丰能源、江苏阳光也在大手笔投资、信义玻璃更是赤巨资成立了信义硅能。

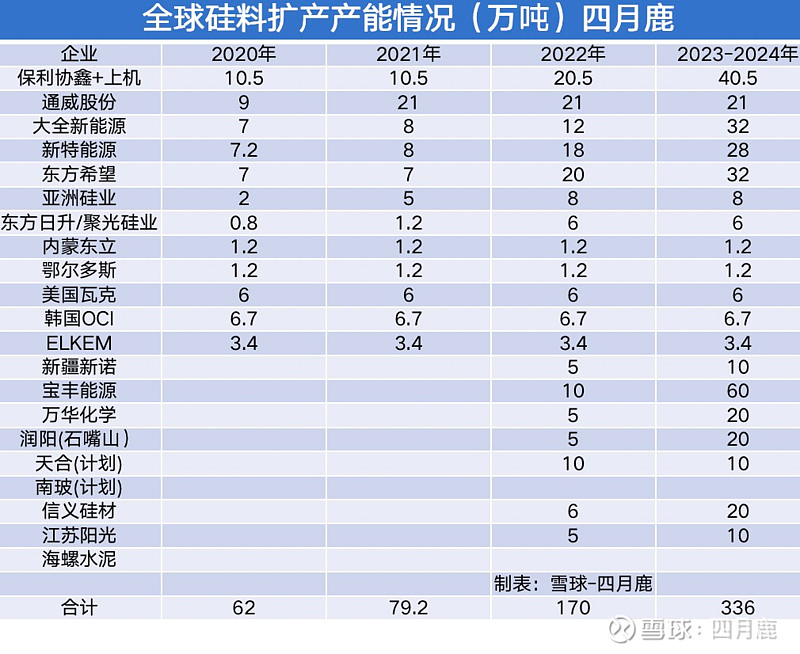

根据各家扩产计划,将表格更新了一下。

今年合计出产了180GW组件,装机量预计国内45GW,全球155GW。今年硅料实际产量恐怕高于硅业分会的57万吨。

从扩产量来看:

目前协鑫扩20-30万吨,通威扩20万吨,东方希望扩20-25万吨。目前全球硅料57万吨,仅仅这3家扩产就让行业翻倍。还不算大全、新特的扩产,还有海螺水泥、信义硅材、润阳新能等等,大约70-100万吨。

需求面看:

一、硅料的扩产增速过快,内卷就往死里卷。

今年全球装机大概率150GW出头。目前硅料已经绰绰有余,而未来扩3-4倍产能出来,约等于年400+GW。

二、硅片减薄技术推进迅速,单GW硅料持续消耗减少

今年硅料大涨了250%。硅片厂的硅片减薄意愿明显提高。今年隆基股份硅片厚度从180微米减薄到175-170-165微米,中环股份 更是推出了170,160,150三种厚度任选的阶梯价格,加速电池片厂和组件厂倾斜到薄硅片上。

硅片从180um减薄到165um,单GW硅消耗量减少10%,未来硅片做120um,硅消耗量将减少30-40%,约等于硅料将超过700GW。

那么如此多的硅料到底要怎么消化呢?会重演玻璃价格速崩的盛况吗?

三、达摩克利斯之剑永存,中美贸易阴影。

今年是中美贸易争端白热化的一年,美国针对我国疆产多晶硅进行制裁。

美国粗暴干涉中国内政!拜登签署法案,重点禁止从新疆进口多晶硅

美东时间周四12月23日,美国总统拜登签署所谓“维吾尔强迫劳动预防法案”,禁止从新疆进口产品,包括全部或部分在新疆维吾尔自治区开采、生产或制造的产品,重点禁止进口新疆番茄、棉花和多晶硅。

美国作为全球第二大光伏市场,也是毛利最高的市场,对我国进行制裁,给未来硅料的动荡,增加不少变数。

参考阅读:

【光伏争霸赛19】硅料引发的剧震,即将惨烈结束网页链接 当雪崩来临之前,每一片雪花都在勇闯天涯!

$保利协鑫能源(03800)$ $通威股份(SH600438)$ $大全能源(SH688303)$

雪球是四月鹿唯一首发平台。本文欢迎各大媒体转载,创作不易,请务必注明“雪球-四月鹿”,谢谢!