光伏七国大战(五)--硅压雷,片片狂,组件泪洒招标黄,终端喊你是流氓一年一度的snec展会终于结束了。

闲下来把拖了很久的光伏七国系列拿出来抖一抖。

就这一个多月以来,出了好几件大事。

“硅压雷”

1.上游两大硅料厂爆炸,叠加新疆疫情影响,让整个硅料圈出现震动,短短半个月上涨快1倍。即将迈上98元的高位。

“片片狂”—硅片、电池片疯狂涨价

2.不在新疆的 $通威股份(SH600438)$ 也跟着硅料价格上涨,一路攀升,获利颇丰。 $隆基股份(SH601012)$ 隆基硅片也迎来罕见的连涨行情,通威电池片也从0.78元攀升到0.97元/瓦的超级高位了。因此,业内笑称隆基通威联盟成为此次最大赢家。

“组件泪洒,招标黄”

3.国内大型招标,今年基本从4-6月进行,国家电投,中广核,中核汇能,华能等五大四小,组件招标价格从1.2元,1.38元,到1.45元不等。当时电池一片是0.78元。这五大四小,基本招标集中在440的双面标段为主。

也就是说原先组件报价的1.38元/瓦,仅仅因为电池片涨价,就要增加0.19元/瓦,达到1.57元/瓦,才能保证过去的毛利。

而现在组件厂要面对的不仅仅是电池涨价,还有疯长的玻璃,单面前板玻璃从24元涨价到26.5元,双玻组件用2.0mm玻璃从20.5涨价到22.5元,合计一个组件2平米增加5-8元。

封装胶膜从7.5元涨价到8元,poe涨价1元到13元,合计每个组件增加1-4元成本。

同样还有铝合金涨价,拉动边框涨价2-5元/套不等。

背板由于pet涨价0.5元。使得背板成本增加1元/组件。

同样还有,硅胶,焊带都在涨价。合计每个440瓦的组件,辅料成本,单玻璃组件增加8元,双玻组件增加13元。

如果组件厂如约交付给五大四小招标价格,基本上组件没瓦亏损15%,毫无盈利。面对高达几百兆瓦的订单,亏损就是数亿元甚至上十亿的巨亏。

因此目前组件厂已经协商延期交货,等价格回落后交付给终端厂商。

“终端喊你是流氓”

其实电站已经变为一种电力资产运作方式了。例如一个电站,在单位面积内设计一个规模,然后通过竞标得到电站的成本。通过这个成本核算表去银行进行融资。因此做为大型电站持有方和建设方都是有巨大的资金成本的。

假设某电厂设计300兆瓦。贷款8-10亿人民币。如今因为组件价格上涨,其采购成本增加1.5-2亿元,而电站是无法因为涨价原因进行二次贷款的。贷款有时间属性,拖延意味着利息增加,人工空转,土地资金照付等一系列影响。他们没办法吸收组件涨价。也很难进行延迟并网。有业者大呼:延期也就算了,你还大幅涨价???“终端喊你是流氓”。

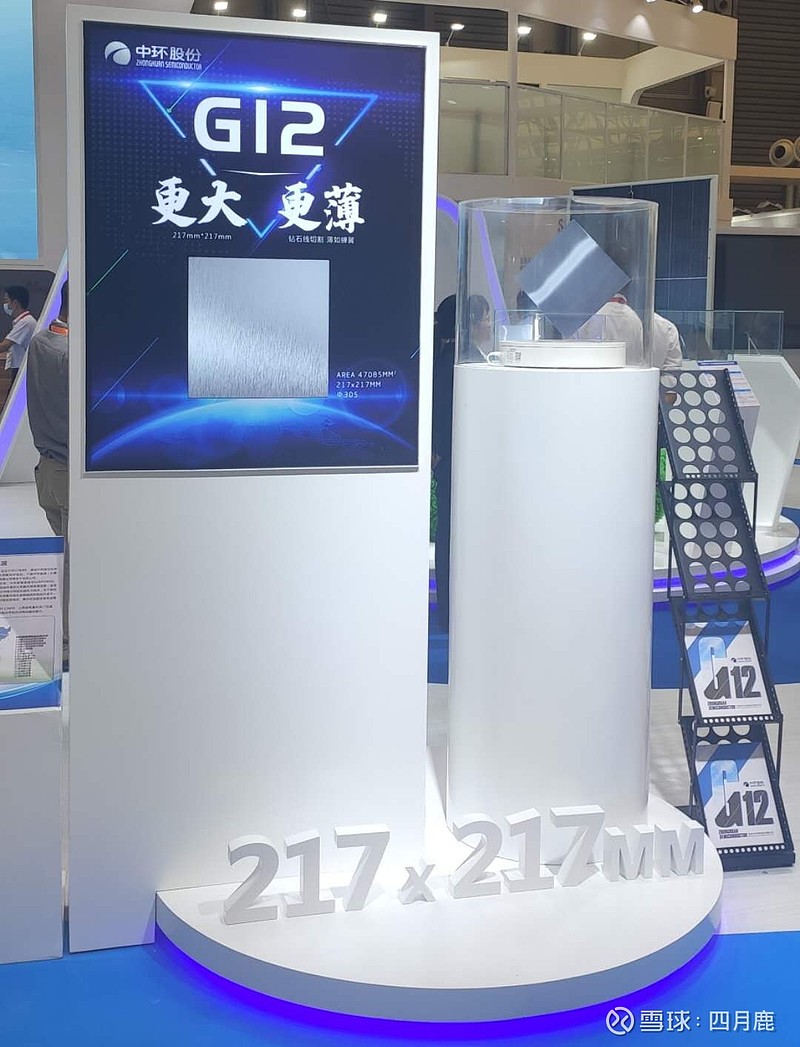

本篇,做为“评所谓光伏七雄的第五篇”,原计划谈光伏尺寸之争的,经过展会之后,已经觉得毫无必要了。

首先各家166电池及组件已经成为标配了。

182几乎所有一线大厂都有相关产品。而210,今年展会中环展台c位,就是新的“217硅片”,彻底的宣布210已经被217替代了。

不如,下一期聊聊,晶晶双雄的战略~