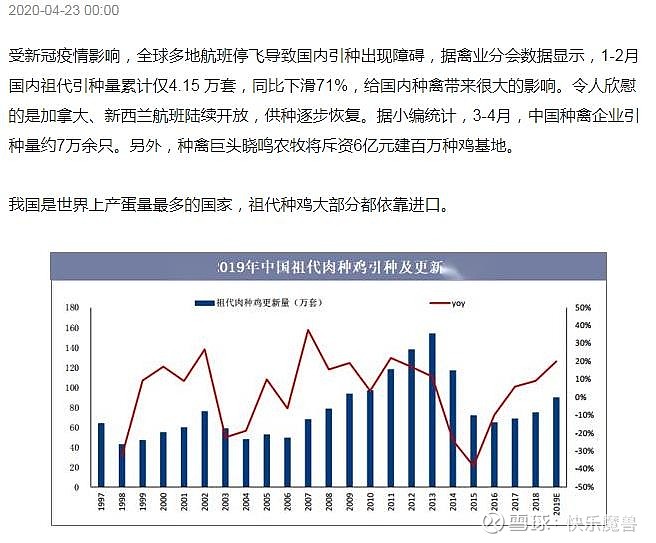

1.租代鸡引种数量:在2010年到2013年这一轮鸡周期中,鸡肉价格飙涨吸引大批养殖户增加投入。2013年祖代鸡引种量更是达到了154万套的顶峰,导致随后几年全行业供给严重过剩。本轮周期,2019年的祖代鸡引种量预计在120万套左右,2020年,一季度鸡苗价格已经大幅下滑,鸡苗供给过剩,另外疫情原因,交通封锁,导致2020引种具有极大的不确定性。因此,此次周期不会引起行业大量生产过剩,也不会造成行业产能深度出清,能实现较为平缓的周期波动。

2.2020年,全球疫情+非瘟持续,2020国内猪肉依然有较大缺口,美国巨头史密斯菲尔德、泰森食品均出现大量员工传染新冠肺炎的情况,导致美国肉食品暴涨。猪肉、鸡肉景气持续。

3.圣农发展经过数年的投入,自研祖代鸡获得突破,打破了西方对祖代鸡的垄断,为公司穿越周期提供了源头保障,2019年公司总产量5亿羽不到,2021年公司向10亿羽的目标迈进,随着行业的集中,周期性趋于减弱。

4.圣农自5年前开始布局下游食品深加工,圣农食品的营业额占比持续提升,四月份,深加工份额36%,随着公司食品加工产能的持续增长,圣农食品的份额、营业额会持续增长,最新调研得知企业想把食品在2024年做到100亿元,由于2c端价格稳定,按照之前公布的毛利率35%,这一块将会产生35亿元的毛利润。以下是圣农年报的描述,大家细品:

圣农食品已在中高端鸡肉制品的生产与销售领域树立了良好的品牌形象,积累了丰富的客户资源,建立了完善的营销服务网络,占据国内同行业的领先地位,拥有了百胜、麦当劳、德克士、棒约翰、汉堡王、豪客来、宜家等国内外餐饮巨头的 优质客户群体,并与日本火腿、FOODLINK、日本服务、伊藤火腿、住金物产、日本永旺企业、韩国乐天、韩国普光集团、 LG 集团等日本、韩国大型企业建立了深度合作关系,其供应链覆盖全家、7-11、罗森、CU、GS25 等便利店。与此同时, 公司注重新兴渠道的拓展,在产品进驻沃尔玛、永辉、华润万家、家乐福、大润发、盒马生鲜、新华都等国内外大型连锁超 市的同时,亦进驻了全国/地方的电商平台,涵盖天猫、京东、顺丰优选、苏宁易购、拼多多等主要全国电商平台以及兴盛 优选、易果生鲜、朴朴、上海叮咚、美团买菜、每日优鲜等主要本地电商平台,将品牌影响力延伸至终端消费领域。

5.结论:圣农即将完成从周期到消费的穿越——一个新的世界。

6.此贴仅记录个人投资思路,据此操盘,盈亏自负。