文:燕翔、许茹纯、朱成成

核心结论

12月北上资金强势流入。截至12月31日,陆股通当月累计净流入730亿元。从持仓占比的板块分布上看,主板、创业板占比提高,中小板占比减少。由于外资持续流入,与2018年12月底相比,所有行业持股市值占行业A股市值比例均有提升。在一级行业配置上,消费和金融类是配置重点,食品饮料行业仍旧占据陆股通配置榜首。从持仓占比的变化角度来看,本月外资加仓家电、周期等板块。行业集中度方面,CR3、 CR6略有回升。个股方面,陆股通个股集中度与上月相比有所下降。

北上资金流动情况与持股规模

本月沪股通和深股通均净流入,沪股通流入金额较上月大幅提升。截至12月31日,陆股通本月累计净流入729.94亿元,其中沪股通本月累计净流入380.08亿元,深股通本月累计净流入349.86亿元。目前中国企业的估值水平相比其他市场偏低,在历史上也处于较低水平。相比于中国经济潜力,外资配置比例偏低,未来仍然会持续流入。

外资持股比例保持稳定,陆股通市值继续回升。外资投资A股主要有两个渠道,一是通过陆股通,二是通过QFII/RQFII 。截止12月31日,陆股通持股市值为13520.69亿元,占A股流通市值2.9%,与上月基本持平。

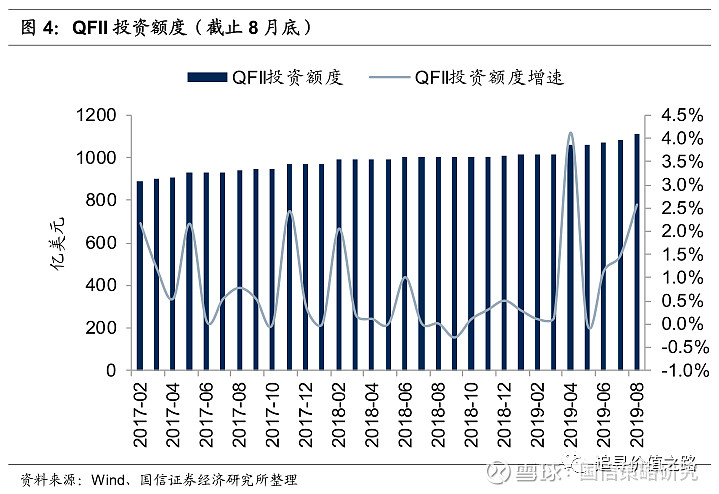

QFII、RQFII投资额度小幅上升,资本市场对外开放程度继续深化。根据国家外汇管理局的最新数据,截至8月30日,QFII投资额度为1113.76亿美元,环比增加2.6%,RQFII投资额度为6933.02亿元,环比增加2.6%。9月外汇局宣布取消QFII和RQFII投资额度限制,利好境外长期资金入市,政策宽松再次兑现。不断扩大对外开放是大势所趋,无疑将构成中国资本市场的长期利好,有利于A股市场不断完善和成熟。从短期来看,需要注意的是,相比QFII和RQFII,目前陆股通仍是境外投资者投资A股的主要渠道,且此前的QFII和RQFII额度实际使用均未达到上限,因此QFII和RQFII的额度放开在短期内预计增量资金有限。从结构上看,境外投资机构的投资偏好较为集中和固定,随着外资投资A股的制度政策障碍逐渐消除,陆港通持股集中的家用电器、休闲服务、食品饮料、建筑材料和医药生物等行业中ROE持续稳定较高的企业将会收益。

陆股通持股板块分析

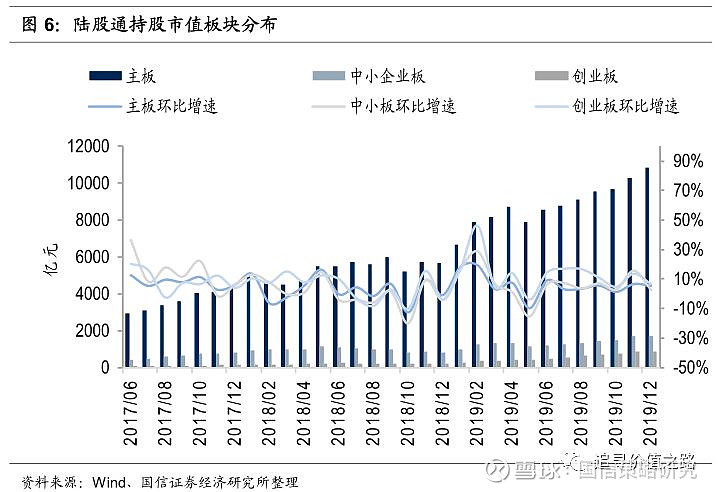

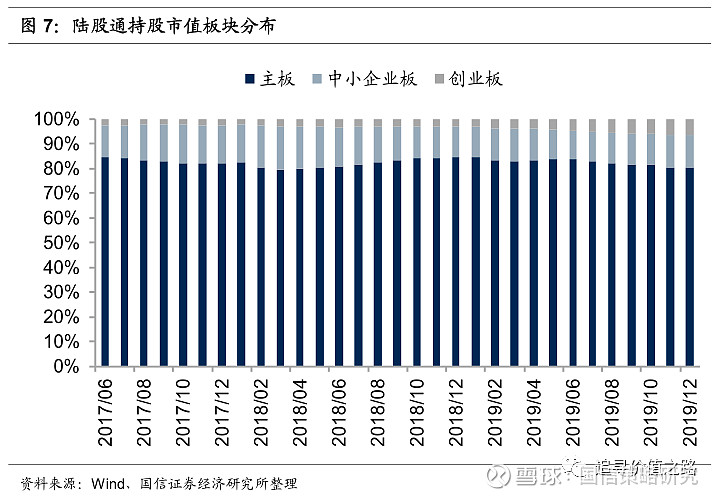

从持股市值的板块分布上看,陆股通持股市值在主板、中小板和创业板均上升,相较于上月而言,各板块持股市值环比增速有所回落。具体而言,截至12月31日,主板持股市值为10869.47亿元,环比上升5.4%,增幅可观。中小企业板持股市值为1742.53亿元,环比增加3.0%,增幅最小。创业板持股市值908.69亿元,环比上升7.2%,增幅最大。

从持仓占比的变化角度,中小板占比减少,主板和创业板占比增加,其中创业板连续十二个月占比持续上升。具体而言,截至12月31日,主板持股市值占陆股通持股总市值80.4%,占比较上月上升0.2%,创业板持股市值占陆股通总市值6.7%,较上月增加0.1%,保持了连续十二个月的上升态势。中小企业板持股市值占陆股通总市值12.9%,较上月下降0.3%。

陆股通持股行业分析

从持股市值占A股行业市值比看外资定价权

一级行业定价权

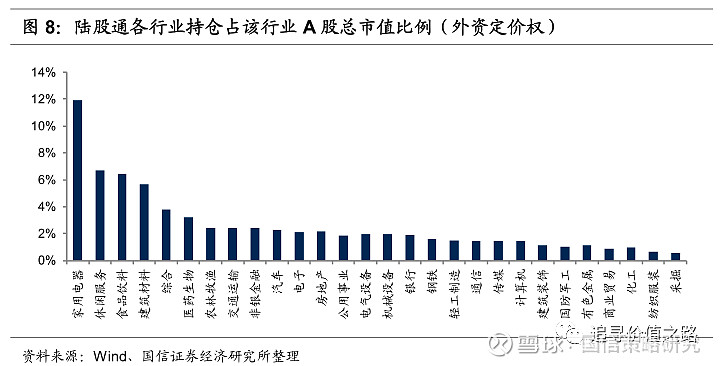

从陆股通持股市值(一级行业)占A股行业市值比来看,家用电器行业陆股通持股市值占行业A股总市值比例仍旧最高,本月陆股通占A股市值前五的一级行业排名与上月比无变动。陆股通一级行业持股市值占行业A股市值比例排名前5的行业是家用电器、休闲服务、食品饮料、建筑材料和综合,占比分别为11.90%、6.71%、6.43%、5.69%、3.79%。也就是说,外资对于大消费类板块仍具有很高的定价权。除了大消费板块,建筑材料、综合也是外资占比较大的行业。

如果看外资定价权的变化情况,由于外资持续流入,与2018年12月底相比,所有行业持股市值占行业A股市值比例均提升。重仓行业中家用电器、建筑材料、综合占比增幅超过2%,家用电器行业占比提升4.45%,增幅最大,综合和建筑材料占比分别提升2.88%和2.61%。钢铁占比增幅最低,仅为0.10%。

与2018年6月底相比,除电子行业外,其他行业持股市值占行业A股市值比例均提升。其中家用电器行业增幅最大,为5.20%,建筑材料、综合、休闲服务行业同样不逊,增幅分别为3.71%、3.15%和2.11%。电子行业是唯一占比减少的行业,下跌了0.12%。

二级行业定价权

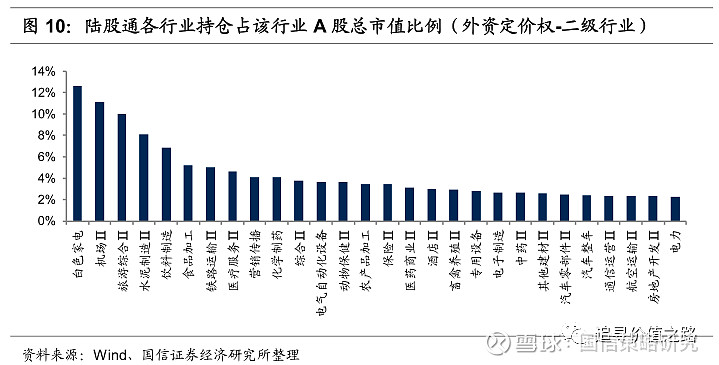

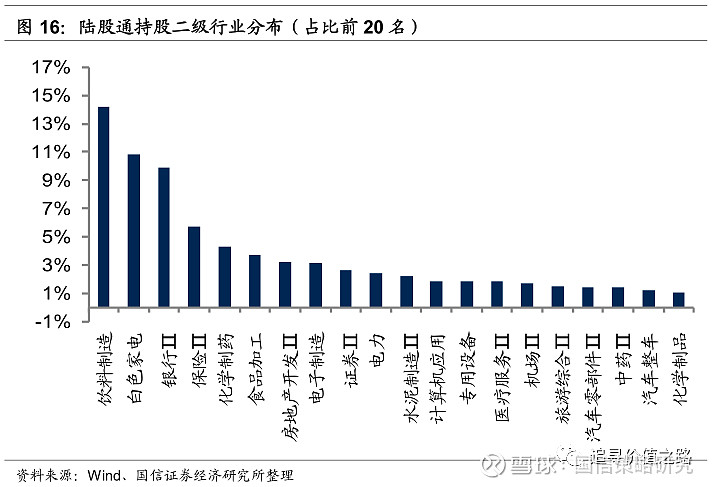

从二级行业来看,垄断行业和国内有比较优势的消费细分行业中,陆股通持股市值占行业A股总市值比例较高。其中排名前五的分别为白色家电、机场Ⅱ、旅游综合Ⅱ、水泥制造Ⅱ和饮料制造,占比分别为12.61%、11.11%、9.96%、8.12%、6.85%。占比最低的两个行业分别为农业综合Ⅱ和餐饮Ⅱ。

与上个月(2019年11月底)相比,白色家电、综合Ⅱ等行业占比增加,动物保健Ⅱ、酒店Ⅱ占比下降。具体来看,白色家电、综合Ⅱ增幅较大,分别增加0.70%、0.37%。动物保健Ⅱ、酒店Ⅱ分别下跌0.82%、0.26%。

从各行业持仓占比看外资行业配置

一级行业配置

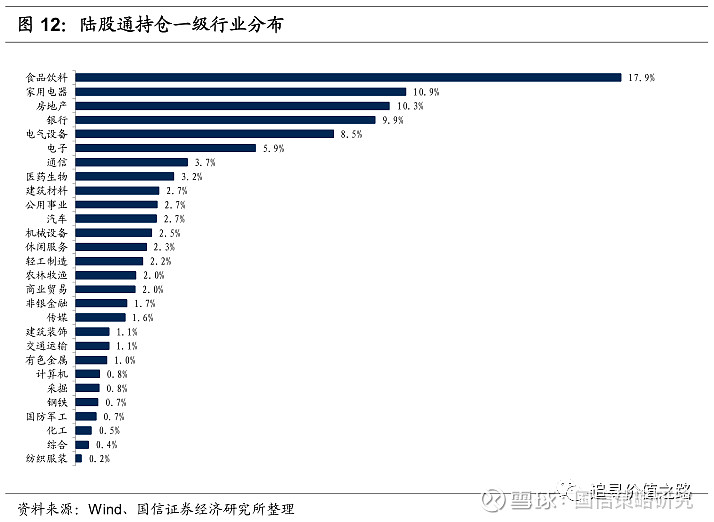

在一级行业配置上,消费和金融类是配置重点,食品饮料行业仍旧占据陆股通配置榜首。大消费和金融行业一直是外资重点投资的领域,陆股通持股市值最高的前5大行业是食品饮料、家用电器、房地产、银行、电气设备,其中食品饮料行业持仓占比为17.9%,远超第二名家用电器7个百分点。食品饮料、家用电器、房地产、银行、电气设备合计占比为57.5%,占投资总额的一半多。纺织服装行业持股比例0.2%,在所有行业中配置比例仍旧最低。

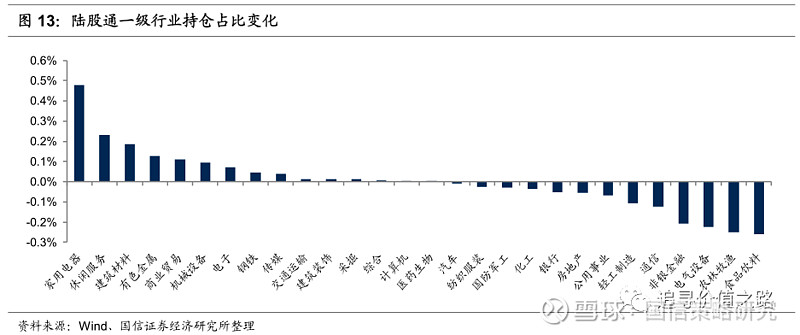

外资对一些重仓行业进行减仓,加仓家电、周期等行业。从持仓占比的变化角度来看,对一些重仓行业进行了减仓,如食品饮料及电气设备,分别减少了0.26%和0.22%。对于家用电器、休闲服务、建筑材料等行业进行了加仓,分别增加0.48%、0.23%、0.19%。

从持股市值的变化角度,本月一级行业陆股通持股市值大多上涨,仅纺织服装、银行、非银金融、机械设备持股市值略有下跌。农林牧渔、电气设备等行业表现亮眼。具体来看,排名前三的农林牧渔、电气设备、商业贸易的持股市值环比增幅分别为19.57%、16.44%、12.52%。纺织服装、银行持股市值环比分别下降6.99%、6.82%。

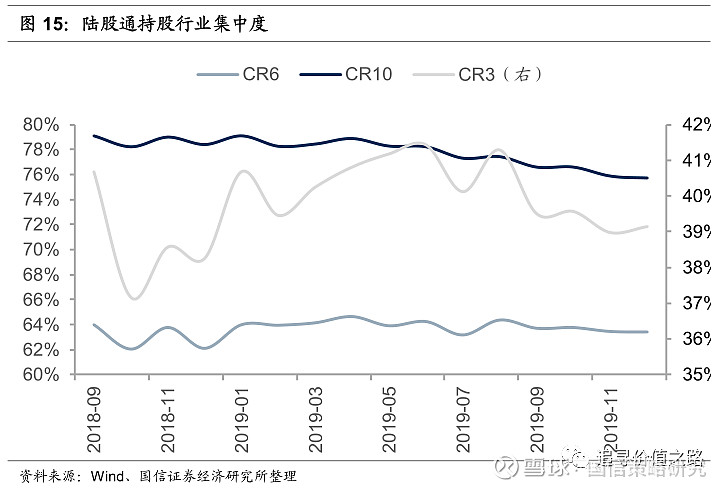

行业集中度方面,与上月相比略有下降。其中CR3 、CR6略有回升, CR10均略微下跌。具体来看,截至12月31日,CR3和CR6分别为39.21%和63.48%,较上月分别上升0.25%、0.04%,CR10为75.79%,较上月下降0.10%。

二级行业配置

在二级行业配置上,陆股通持股市值最高的前5大行业是饮料制造、白色家电、银行Ⅱ、保险Ⅱ、化学制药,依然是大消费和金融类的细分行业。持股比例分别为14.22%、10.81%、9.86%、5.75%和4.32%。

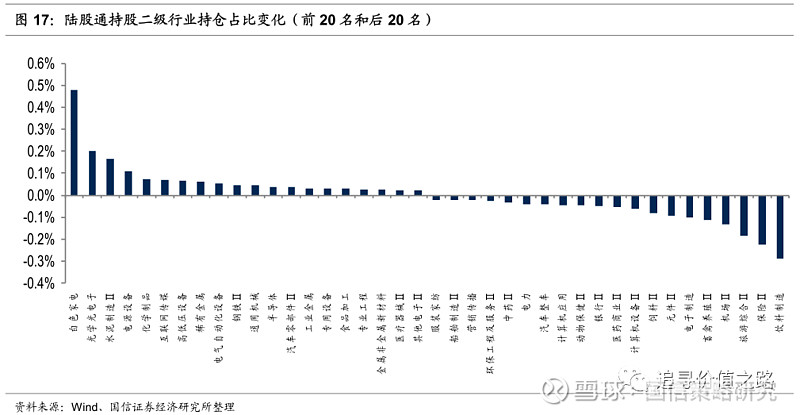

从持仓占比的变化角度,白色家电大幅加仓,饮料制造大幅减仓。持仓占比增幅最大的前5个行业分别为白色家电、光学光电子、水泥制造Ⅱ、电源设备、化学制品。相对增幅分别为0.5%、0.2%、0.2%、0.1%、0.1%。持仓占比下降幅度最大的5个行业分别为饮料制造、保险Ⅱ、旅游综合Ⅱ、机场Ⅱ、畜禽养殖Ⅱ,分别下降0.3%、0.2%、0.2%、0.1%、0.1%。

从持股市值的变化角度,二级行业中持股市值增加最多的集中在原材料产业。市值环比增幅最大的前五个行业是其他采掘Ⅱ、塑料、玻璃制造Ⅱ、金属非金属新材料、光学光电子,环比增幅分别为44.15%、43.64%、36.87%、36.70%、33.56%。其他交运设备Ⅱ、商业物业经营等29个行业持股市值环比下降,其中其他交运设备Ⅱ下降21.71%,商业物业经营下降31.96%。

陆股通重仓股

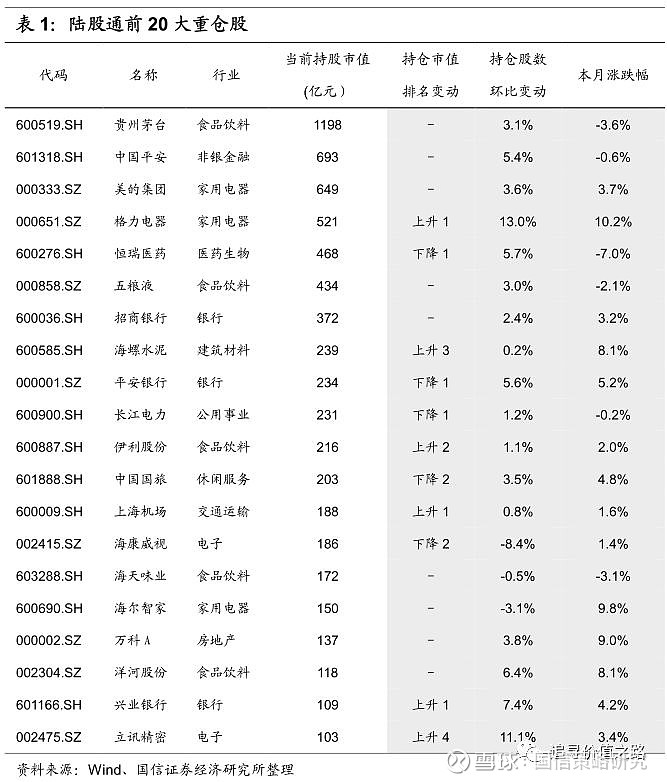

个股方面,海康威视和海尔智家等减仓,前五大重仓股中,格力电器排名上升。陆股通当前持仓市值前20名股票分别是贵州茅台(1198亿元)、中国平安(693亿元)、美的集团(649亿元)、格力电器(521亿元)、恒瑞医药(468亿元)、五粮液(434亿元)、招商银行(372亿元)、海螺水泥(239亿元)、平安银行(234亿元)、长江电力(231亿元)、伊利股份(216亿元)、中国国旅(203亿元)、上海机场(188亿元)、海康威视(186亿元)、海天味业(172亿元)、海尔智家(150亿元)、万科A(137亿元)、洋河股份(118亿元)、兴业银行(109亿元)、立讯精密(103亿元)。6只股票持仓市值排名环比上升,5只股票持仓市值排名环比下降,9只股票行业排名未发生变动。

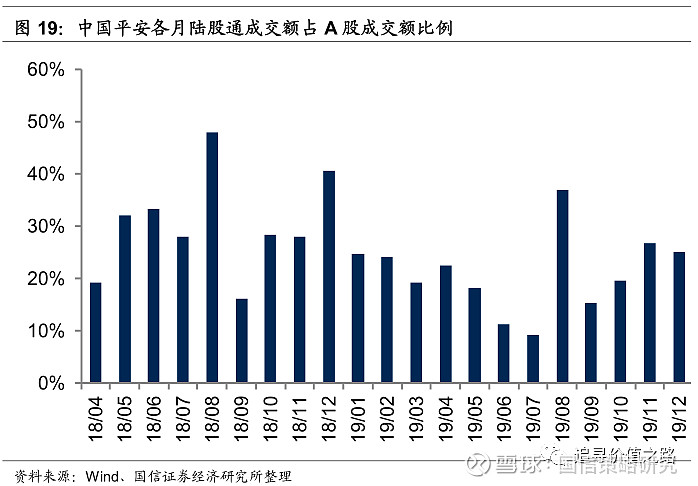

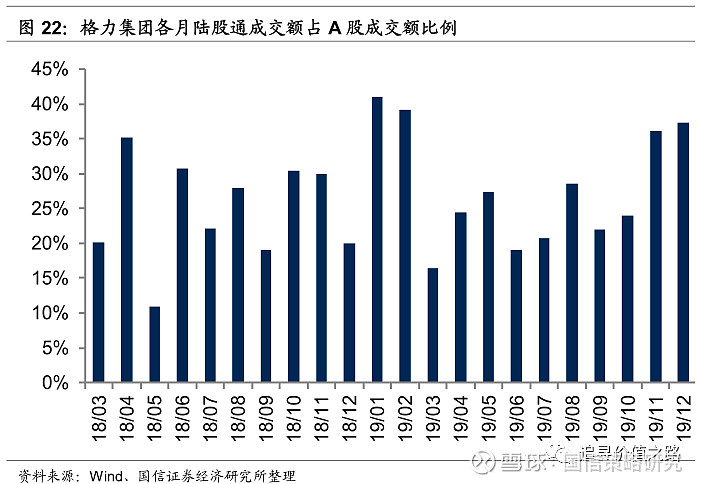

前20大重仓股中,贵州茅台、中国平安、美的集团、恒瑞医药、格力电器等股票近年来一直交易活跃。本月,格力集团、贵州茅台陆股通成交额占A股成交额的占比上升;海康威视、中国平安、恒瑞医药陆股通成交额占A股成交额的占比下降。

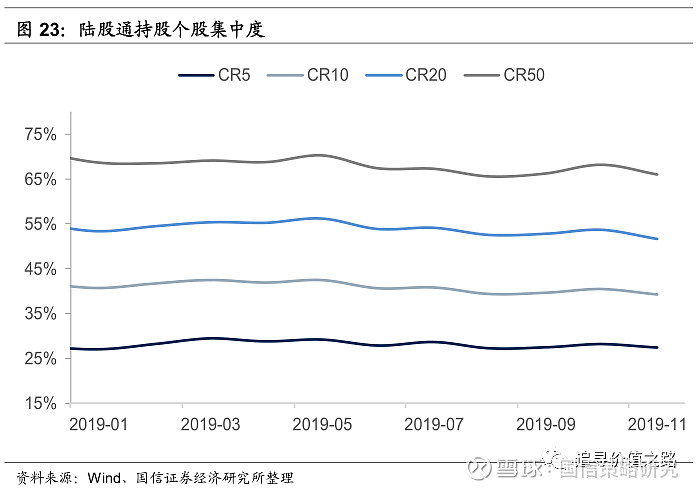

个股集中度方面,陆股通个股集中度与上月相比有所下降。具体来看,12月份 CR5、CR10、CR20、CR50分别为27.5%、39.2%、51.5%、66.1%。较上月分别下降1.4%、1.5%、1.6%、1.7%。

截至12月31日,本月前10大活跃个股中,建设银行净买入额最高,净买入77.33亿元,海康威视净卖出额最高,净卖出13.58亿元。

燕翔 SAC执业证书编码:S0980516080002

想要了解最全面的A股历史行情特征?2000年以来,A股市场什么在涨、为什么是他们在涨?股价波动背后的逻辑是什么?全市场第一本对股市行情进行系统性复盘的著作正式上市啦!

点击了解新作:《追寻价值之路:2000~2017年中国股市行情复盘》。

本书系统回顾了2000~2017年A股的行情走势,并且在方法上更加注重使用量化的经验证据去解释行情变化。笔者尝试构建一个“四位一体”的分析框架进行复盘,即宏观经济、企业盈利、利率水平、资产比价。本书每章内容主要分四部分展开:第一部分大事回顾,对影响资本市场的重点事件进行叙事性描述;第二部分经济形势,分析宏观经济形势及上市公司盈利和估值变化;第三部分行情特征,剖析并解释当年股市行情的结构性特征;第四部分策略专题,是对相关热点问题的专题性深度研究。