焦点1:财政政策是否够积极?

探讨财政政策是否积极,首先要理清楚的一个概念就是“财政赤字≠财政支出-财政收入”,这中间相差的就是一个财政可以使用往年的结余[1](好比居民的储蓄),用往年财政结余的钱可以增加当年的财政支出,但却不会增加当年的财政赤字。

在中国的财政实践中,每年年初两会财政预算确定财政赤字以后,这个数年底决算时就不会再变了,比如2017年两会预算财政赤字23800亿元,2018年决算时财政赤字就是23800亿元,分毫不差。怎么做到的?靠的就是财政结余项的调节。

从这个角度出发,两会时制定的财政赤字率可以反映政府的一个态度,却不能科学地反映当年财政政策的实际积极程度。因为可以在财政赤字不变的情况下,通过大量使用财政结余增加财政支出。事实上,过去几年我国财政都是这么做的。以2017年为例,财政收入17.3万亿,财政赤字2.38万亿,这两项相加是19.6万亿,但实际财政支出是20.3万亿,多花的约7000亿用的就是财政结余和一些调入资金。

市场分析中往往把“财政支出-财政收入”定义为“实际赤字”,这个指标虽然不是一个官方财政指标,却很好地度量了财政收入和财政支出之间的差额。我们在此前的专题报告中得出过结论,用“实际赤字”÷GDP或“实际赤字”÷财政收入,是度量财政政策实际积极程度的最好指标。

用“实际赤字”÷GDP,过去几年中国财政政策刺激的力度非常大,已经远超2009年四万亿时候的水平。那么2018年的财政积极程度如何?截至6月份,财政支出与财政收入的比值已经达到1.07(意味着财政支出大于财政收入),对比过去各年度截至6月份的比值情况,可以发现这个比值略低于去年但要比其他所有年份都高。所以我们大致可以得出这样一个结论,今年的财政政策整体上仍然是非常积极,但边际上较去年力度有所减弱。

(关于财政收入、财政支出、财政赤字、结转结余这些问题的详细讨论,可以参见我们之前的专题报告:《财政收支、赤字、结余勾稽关系梳理》、《如何度量财政政策的积极程度》等)

注[1] 所谓财政结余项,指的是当年已经计入财政支出,但实际上并没有花出去的钱。举例来说,某一年年初两会确定的财政赤字是10000亿,而年底可能只需要7000亿赤字,这时财政上一般会出现有3000亿的地方结余结转下年支出或者补充中央调节基金,使得次年两会结算时的财政赤字仍然是10000亿。这3000亿已经算作了当年的支出,但实际上并没有用掉,形成了财政结余。

焦点2:税收收入增速是否过快?

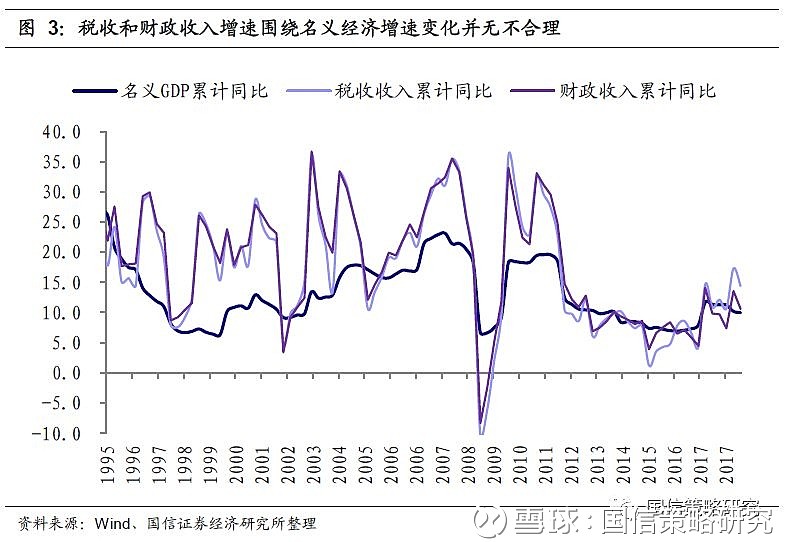

市场中对财政问题探讨较多的第二个问题是在当前有一定经济下行压力的情况下,税收和财政收入增速是否过快?其中某些说法我们认为过于“标题党”了,比如突出强调“财政收入创历史新高”,这种提法除了煽动情绪并没有任何意义。财政收入是一个名义值,对应的名义GDP也一直在创历史新高,这都很正常啊!

从税收和财政收入增速的角度出发,我们认为并不能得出税收和财政收入增速过快的结论。财政是非常顺周期的,且弹性要大于经济增长本身(好比高beta),从历史数据中可以很明显的看出,当前财政和税收收入的增速基本是完全跟着名义经济增速变化的,只是波动率更大。而且,对比过去年份,可以发现的是,当前财政和税收收入增速向上的弹性已经要明显小于金融危机之前了。

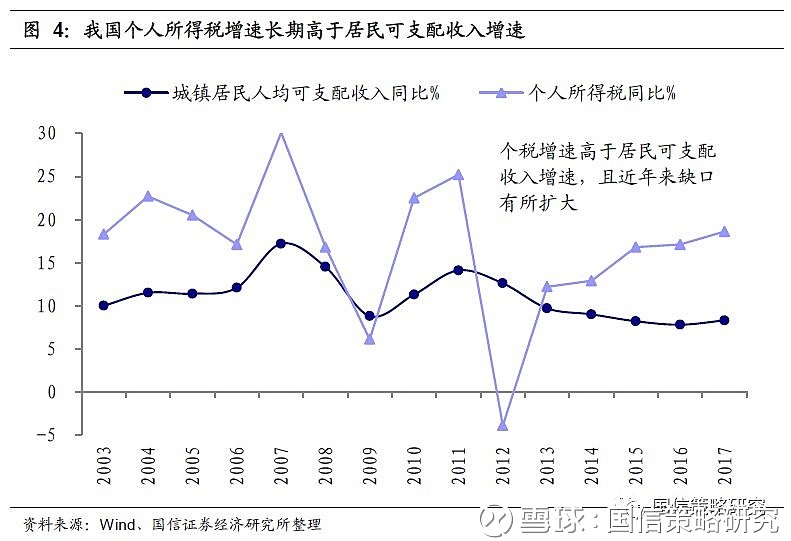

当然,这其中也可能存在一些结构性问题,典型的如饱受诟病的个人所得税增速过高。过去几年我国的个人所得税增速一直高于居民可支配收入增速,且增速差有逐年扩大的趋势。造成这一现象的原因可能有两个,一是个人所得税采用累计税率,在名义价格不断攀升的过程中,居民的实际平均税率被提高了。二是随着征税体制的完善,越来越多的纳税人开始规范交纳个人所得税了。

焦点3:去杠杆是财政还是金融问题?

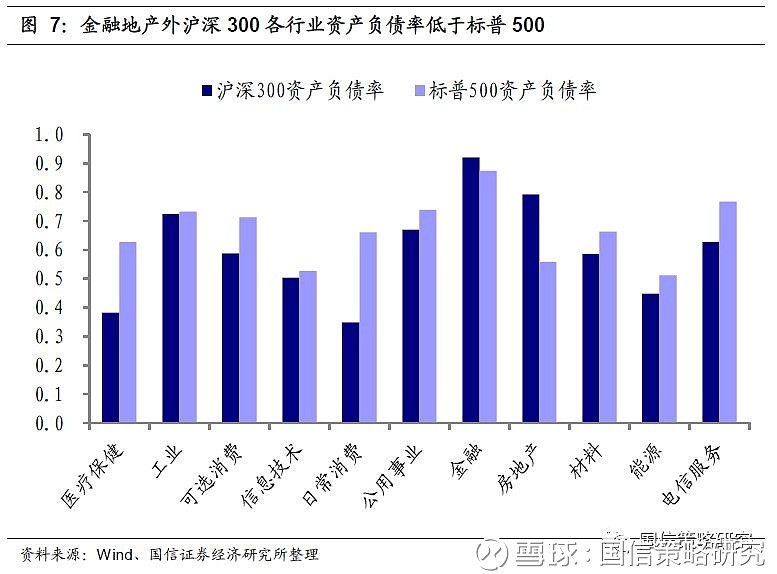

这个问题可以从中国杠杆率数据的一个非常有意思的“悖论”谈起,这个“悖论”就是:一方面我们看到中国的非金融企业杠杆率非常高且持续攀升(图5),另一方面我们又看到(1)过去几年其实工业企业的资产负债率一直在下降(图6)以及(2)沪深300上市公司中除了金融地产其他所有行业资产负债率都比美国标普500的要低(图7)。

如何理解这个悖论?我们认为这中间最主要的原因就在于中国的杠杆率问题是一个巨大的“结构性问题”。2011年以后为了对冲经济下滑,我国进行了大量的基建投资,大量的基建投资需要融资,这种融资行为导致的一个结果就是过去几年中中国的非金融企业部分杠杆率水平显著上升。因此实际上,过去几年中国非金融企业杠杆率大幅攀升的主要驱动力,就是国有城投融资平台杠杆率大幅上升。而城投融资平台一来不属于工业企业(所以看到工业企业负债率是下降的),二来大多也不是上市公司(所以看到上市公司负债率也不高)。

杠杆率是一个结构性问题,但今年以来的去杠杆却使用了不少总量性措施。我们看到2018年以来社会融资规模余额的同比增速出现了大幅下降,这就使得不管国企还是民企都受到了总量上的去杠杆冲击。所以我们看到2018年以来在社融余额同比增速大幅下降的同时,信用利差出现了大幅的飙升。

更深层次思考:转向高质量发展能否容忍增速更大的波动?

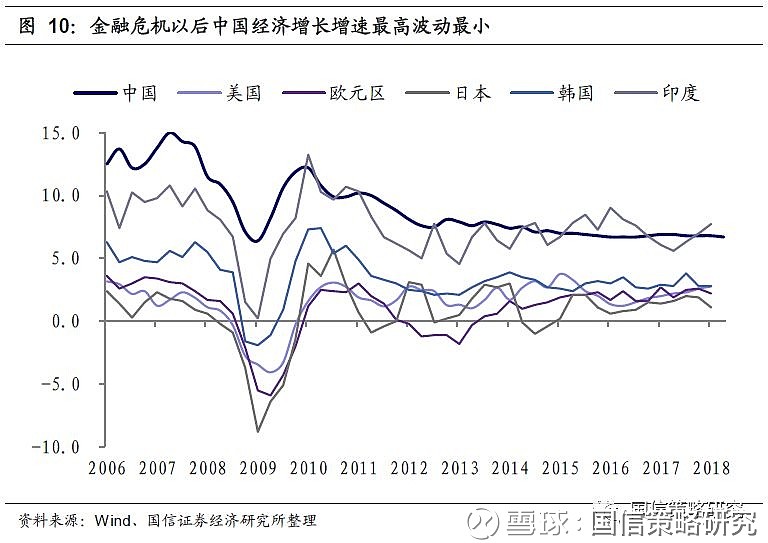

金融危机中国经济在全球的表现都是出色的,经济增速高且波动小(GDP波动小到基本已经不再需要宏观经济预测了),我们是主要经济体中少有的没有出现过经济衰退的国家。取得这一成绩的背后,是我们为了对冲经济下行进行了大量的基建投资,连续多年的基建投资高速增长,形成了国有企业大量的债务负担,这是当前我国去杠杆的核心焦点。

在形成大量债务的同时,基建项目本身的经济效益又是非常差的,至少短期内是这样的。根据国家统计局的相关数据,我们估算全部基建项目[2]的净资产收益率只有约4.5%,而且这其中还包括了大量的政府补贴,如果剔除政府补贴,我们计算得到的基建项目净资产收益率ROE仅为1.4%(不含水电煤行业,该行业无补贴数据)。

这意味着基建驱动的模型从长期看不可持续,这也是为什么当前经济政策着力强调去杠杆和转向高质量发展的原因。那么,如果要转型,也就是我们要从更多依靠基建地产转向更多依靠消费和制造业服务业投资,一个现实的问题是未来我们能否容忍可能的经济增速波动加大?如果不能容忍,那么一旦经济出现下行压力,就非常有可能再次进入到加杠杆、基建对冲、债务风险的老路上去。

对于资本市场而言,我们实际上更希望看到转向的发生。金融危机后的这十年中,我国的整体经济增速表现在全球表现都是出色的,但基建地产驱动的模式经济效率低,而对资本市场而言,这个问题就演化成了上市公司有成长无利润的困境。上证综指相比十年前居然没有任何上涨?!

沪深两市当前上市公司数量已经超过3500家,相比2011年时增加了近50%。然而统计结果显示,两市连续三年以上扣非ROE在15%以上的公司当前只有114家,而扣非ROE连续三年在20%以上的上市公司数量更是仅有36家,且最近几年中高ROE公司数量并没有任何增加。(详细分析参见专题报告《稀缺的ROE、不缺的高成长》)

因此,如果中国经济未来能够向高质量发展转向,短期内我们可能会承受一定的经济增速波动加大的阵痛,但从长远来看,这才是股市能够走出长牛慢牛的基石和根本保障。

注[2] 具体而言,基建主要指的是三个行业:基础建设投资额,指交通运输、仓储和邮政,电力、燃气及水的生产和供应业,水利、环境和公共设施管理业,这三个行业投资额的总和。

市场思考系列报告

稀缺的ROE、不缺的高成长,2018年股市风格演绎再思考(国信策略)

贸易战进入持久战,促消费扩内需已为华山一条路(国信策略)

超跌是反弹最大逻辑,我们确实跌多了(国信策略)

历次大跌反弹中什么股票表现最好?(国信策略)

价值认同最强音,股票回购创新高(国信策略)

如何看待本轮人民币快贬及其对股市的影响?(国信策略)