亿欧智库对百度财报中的关键数字进行了分析:

1、营业收入较去年同期增长14.3%

2017Q2营业收入为208.74亿元,扭转了从2016年Q3下滑的趋势,较去年同期增长14.3%。亿欧智库认为,移动资讯流特别是爱奇艺的增加是百度营业收入增长的主要原因,且移动收入在收入占比72%, 2016年Q2则为62%。分业务来看,百度在线营销业务收入178.83亿元,同比增长5.6%,其他业务收入为29.91亿元。

2、营销与管理成本下降净利润大幅增长

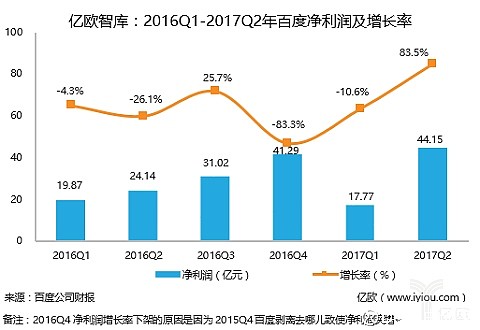

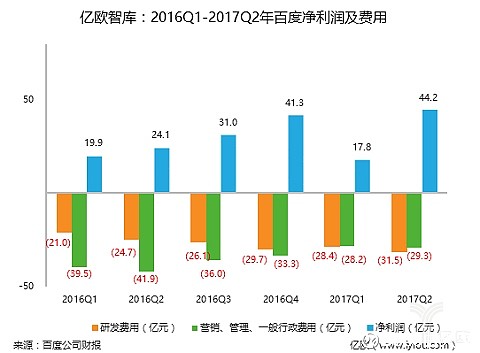

2017年Q2百度净利润为44.15亿元,同比增长83.5%。

亿欧智库认为百度Q2净利润增长迅速的原因,一方面是百度聚焦于AI业务,部门整合,费用有所削减;另一方面,营销等费用减少,如下图绿色部分所示,2017Q2营销、管理和一般行政费用为29.3亿元,去年同期为41.9亿元,主要是因为百度在O2O业务投入减少。根据QM提供的监测数据显示,百度外卖2017年6月APP用户规模1279万,同比下降12%。总的来看,收入小幅增长,成本下降导致的营销、管理、一般行政费用减少,是百度Q2净利润增长迅速的主要原因。

3、APRU增速较快

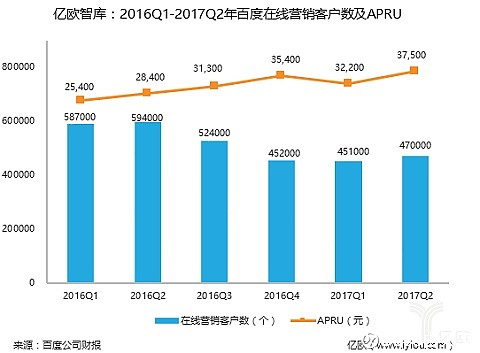

百度2017年Q2在线营销客户数为470000人,较2016年Q2下滑20.9%,但与2017年Q1相比,有大幅增长。APRU(每在线营销客户创造的营收)约为人民币37500元,较去年同期增长32.0%。

4、2017Q3展望

预计在2017年第三季度,百度的营收总额将会介于231.30亿元人民币(约合34.12亿美元)到237.50亿元人民币(约合35.03亿美元),同比增长26.7%到30.1%。

亿欧智库认为,百度本季度财报偏好超过市场预期,股价出现反弹,但我们必须意识到当下的变化主要来自于成本的控制,人工智能技术的驱动尚在初期。对于百度中长期的发展,还需要关注资讯流业务的增长,自动驾驶、AI驱动金融、DuerOS等新兴业务的发展与落地。

- - - - - - - - - - - - - - - - - - - - - - - -分割线 - - - - - - - - - - - - - - - - - - - -

了解百度深度研究请点击:

亿欧智库:百度的问题与前途(上篇)丨数据解读网页链接

亿欧智库:百度的问题与前途(下篇)丨无可奈何的顺势而为网页链接