听说每日优鲜倒了,震惊之余有些惋惜。仔细琢磨其垮掉的原因,觉得很有启发,值得写下来。

最近两周,每日优鲜APP在包括北京、上海、天津等多地无法下单,售后页面显示暂无客服在线。周二还传出因无法履约被北京市消协约谈的消息。订单无法履行,储值无法退还,供应商欠款无法结清,这一幕像极了当年的小黄车。

每日优鲜成立于2014年10月,2021年6月在美股上市,是生鲜电商第一股。然而这个赛道风口上的佼佼者从2022年1月以来屡屡传出经营困难的消息,供应商欠款不断,收到纳斯达克“退市”通知函,3天连续关闭9城业务等。

从辉煌一时到戛然而止,每日优鲜的结局令人震惊。这家以改造生鲜零售模式为己任的电商公司是如何走得今天这一步的,其原因发人深省。我们从多变的零售业说起。

零售业为何变动不止?

实际上零售业是发生变动最频繁的行业之一,人们总是在寻找把商品更好地送到消费者手中的方式。零售是一个服务业,任何商品在生产出来之后都要通过销售渠道才能到达终端消费者。销售是必经的过程,因此严格意义上说,刚从果树上摘下来的苹果和你家餐桌上的苹果不是同一种东西。厂商生产出来的商品仍然只能算半成品,只有经过销售渠道,最终到达消费者手中才完成了全链条的过程,成为产成品。

这也解释了中学政经课里的一个现象,在经济危机时期奶农宁愿把奶倒掉也不愿免费给消费者。因为经济危机影响,终端销售的奶价已经暴跌,无法弥补从包装、运输、仓储、销售等一系列的后续费用。假定牛奶的生产成本是3元每公斤,销售渠道费用是2元每公斤,而牛奶的终端售价跌到了1.5元每公斤。那么奶农通过渠道把奶卖出去的损失是3.5元每公斤,而直接把奶倒掉的损失是3元每公斤。所以并非资本家残忍,而是实属无奈,理性人都会把奶倒掉。倘若消费者真的想要这奶,那他自己跑去农场要,奶农大概不会拒绝他。但消费者跑去农场所花费的路费等交易成本比销售渠道更高(因为渠道通常具有效率),因此不会有人真跑去农场拿这“免费”的奶。

不管怎么说,自从有商品经济以来,人们一直在想办法减少从农场到餐桌这一过程的成本,依靠技术创新和商业模式创新不断压缩销售过程的花费。从农场到餐桌是一个过程,可以有多种方式实现。就像从一个地方到另一个地方可以有铁路、公路、航空等多种方式,而且铁路或公路内部也不只有一条路可以到达。因此,只要一个路径比先前的路径更有效率,它就能取代先前的路径。更低的价格,更优的品质,更齐全的品类,更快捷的配送,更契合的场景,都能成为取胜的法宝。正因如此,零售这行一直在遭受各种创新形式的攻击,较难形成护城河。

以农产品为例,其终端售价通常是产地售价的一倍以上,有的甚至是几倍。也就是说,渠道成本占了终端售价的50%以上。消费者可能会感到诧异,我们买东西付的钱竟然大部分给了贸易商和渠道商,让人有种吃亏的感觉。谁能把渠道成本压缩了,谁就能在零售业掀起一场革命。

在互联网赋能传统行业的大潮中,生鲜市场被资本盯上了。2015年前后,生鲜电商成为被大家看好的下一个风口:高频刚需,5万亿规模的巨大市场,仅5%的渗透率。妥妥的孕育下一个巨无霸的沃土,各路资本争相入局。

传统生鲜供应链体系非常长:农户-合作社/基地-一级批发商-二级批发商-零售商-消费者。环节很多,每个环节都有损耗,每个环节都要利润,再加上仓储、运输费用,渠道成本非常高。用互联网赋能的思路大概就是:减少交易环节,减少损耗,提升仓储、运输效率,改善服务品质等。

每日优鲜正是践行了这种思路(尽管没能成功)。每日优鲜的愿景是通过标准化、数字化、智能化的平台,改造社区零售的经营方式。2015年起,每日优鲜在一二线城市首创“前置仓”生鲜到家模式,推出“最快30分钟达”服务。前置仓选址在本地社区的附近,承担冷链仓储和最后一公里交付的功能。2019年最高峰时,每日优鲜在全国拥有1500家前置仓。

居高不下的成本费用

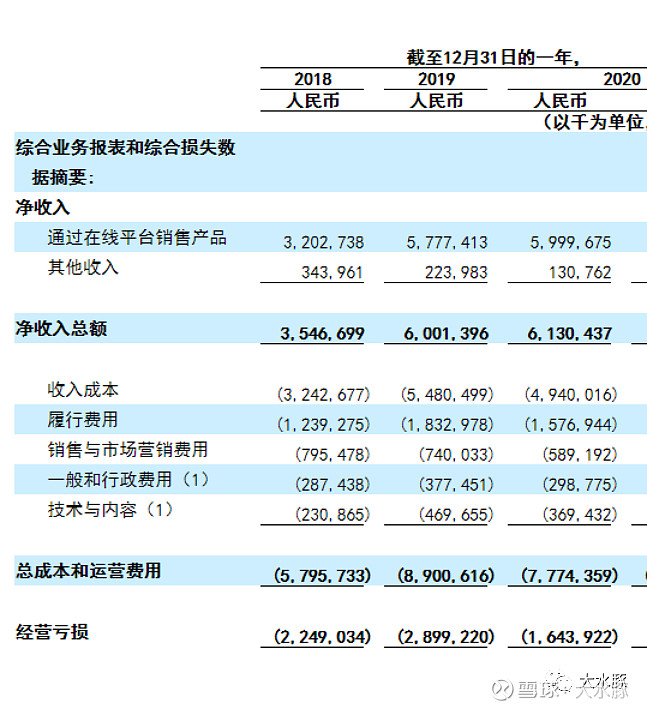

不过,从这几年的经营数据来看,每日优鲜在降低成本费用方面似乎并没有太多的建树。过高的采购成本和履约成本是导致每日优鲜持续亏损的主要原因。以下数据摘自每日优鲜的招股书。

“收入成本”就是采购货物的成本,“履行费用”也叫履约成本,是从每日优鲜手上到送达消费者所花费的成本,包括前置仓的运营费用、分拣包装费、配送费等。

从2018-2020这三年的数据看,采购货物的成本分别占总收入的91.4%、91.3%和80.6%,也就是说毛利率仅有8.6%、8.7%和19.4%。履约成本分别占销售收入的34.93%、30.55%和25.73%。从这些数据里可以看出每日优鲜模式在成本费用控制方面并没有优势。造成亏损的主要原因就是货品成本过高和履约成本过高。

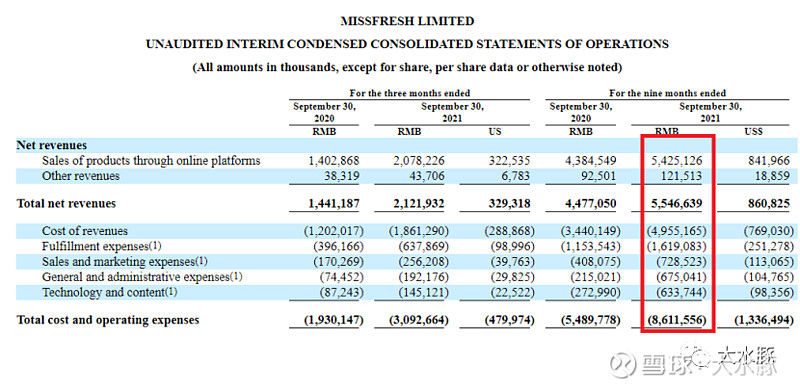

值得注意的是,2020年度采购成本、履约成本占收入比重显著下降,毛利率也提升到了比较好看的19.4%。但这是一个假象。我猜想这是为了提高发行估值而特意营造出的边际改善印象。到了2021年3季报,数据基本又回到了2019年的水平。以下数据来自每日优鲜2021年三季报。

2021年前三季度,采购成本占收入的89.3%,毛利率10.7%,履约成本占收入的29.8%,一切又被打回原形。到2022年每日优鲜已经负面消息缠身,2021年年报也一再难产,我们能找到的最新的披露数据就是这个2021年三季报。

高采购成本和高损耗

即便采购规模很大,每日优鲜的采购成本还是居高不下。国内农产品大多由分散的农户生产,产品难以标准化,与农户逐个交易成本太高,每日优鲜无法从源头控制供应链。事实上,“产地直采”在行业内还停留在概念阶段,从批发市场拿货仍是主流的方式。比如在北京,每日优鲜的很多货是从新发地市场采购的。没能变革传统供应链,反而还要依赖传统的供应链,每日优鲜成本很难降下来。

高成本的另一个原因是货品的高损耗率。每日优鲜的生鲜损耗率高达30%,严重拖累了成本项。在核算的时候,损耗掉的货物的成本由剩下的货物来分摊。这有点像生猪养殖,死亡猪只的饲料成本由剩下的活猪来分摊。假设一斤西红柿的采购成本是1元,如果损耗率是30%,最终每斤西红柿的成本会变成1/(1-30%)=1.43元,成本上升了43%!

备受争议的前置仓

每日优鲜做前置仓是一个高举高打的想法,也是主要的差异化看点。创始人想要货物品质好、送得快、品类齐全。“让超市能买到的每日优鲜都能送到,而且体验更好”。只有服务体验超过传统零售,才能让客户留在这里持续高频消费。

送得快的办法就是在离消费者近的地方建一个货仓,就是前置仓。

包括京东、天猫在内的传统生鲜电商多采用中央仓模式。中央仓一般位于省会等一线城市,单仓面积大、货物种类多、覆盖范围广。中央仓配送时效相对差一些,一般是次日达。每日优鲜的前置仓就是在中央仓的基础上增加一级贴近社区的小仓。货品先由中央仓配送到前置仓,再由前置仓实现终端的仓储、分拣和即时配送。

但前置仓这东西很费钱,属于重资产。要做到30分钟送达,前置仓离社区不能太远,需要在人口密集地区租赁仓库,每个仓库大约数百平方米。要覆盖整个城市,需要大量这样的前置仓。此外,还要配套多温层的冷链仓储能力,配备分拣员、配送员等。

在履约成本方面生鲜电商也存在天然劣势,这方面反而传统菜场比较有优势。电商的履约环节需要人工分拣,耗费大量包装耗材打包,还要安排骑手配送。分拣、包装、配送是每一单都必经的,不存在边际成本递减,没有规模效应。传统菜市场则几乎没有这方面的成本,菜都是摆出来让消费者自己挑选,不用分拣,打包的问题几个塑料袋就搞定,也没有配送环节。

前置仓模式的运行也很脆弱。前置仓模式追求时效,没法以销定采,要提前备好货,选品容错率很低。一旦误判消费趋势,周转速度就下降,产品积压,导致仓储费和能耗上升,农产品损耗上升以及新鲜度下降。尽管有大数据和算法的加持,但误判的情况依然很多。前述的高损耗成本与前置仓模式有很大关系。

与之相比,中央仓模式的生鲜电商对时效有所放松,一般是次日达,能够以销定采,减少损耗。中央仓的体量也足够大,能让大数据和算法更好预测销量。而前置仓覆盖的客群数量太少,需求的随机变动很大,统计规律不明显,让大数据和算法大打折扣。

除了供应链难题之外,流量获客也给每日优鲜造成很大负担。每日优鲜是纯线上电商,没有线下销售,极度依赖流量获客。各家生鲜电商之间还要靠高补贴争夺流量的,加重了亏损。每日优鲜需要投放大量线上广告,雇佣线下地推人员,赠送礼品和优惠券。2016年每日优鲜的获客成本是100元每位,到后来增长到200元每位。

受多个环节高成本的拖累,每日优鲜成立以来每年都是数十亿巨亏。伴随巨额亏损的是现金流的迅速消耗。每日优鲜的资金链一直很紧张,总是拖欠供应商的货款。他们给供应商的理由经常是:之前融的钱花完了,等新一轮融资,融资到账就能付款...

终于在上一轮融资花完之后,投资人不再相信每日优鲜故事。见证了几年的亏损,资本也回过神来,发现这是一个持续亏损的模式,根本看不到盈利的希望。

每日优鲜堪比一台大功率碎钞机。一个好的生意至少应该是能自我维持运转的生意。从运营和周转的角度看,投入一笔钱采购,然后运输仓储,再到销售出去。完成一次周转,换回来的钱应该至少和一开始投入的相等,或者即使亏损也只是小亏。否则的话,这生意就会变成一个负向的循环,周转越快,亏损越快,规模越大,亏损越多。妥妥的碎钞机。

我们最近10多年被互联网巨头崛起的神话惯坏了。好像创业动辄就要先烧钱,挤垮对手,占领市场,然后才开始想如何盈利的事。互联网创业企业的竞争变成了融资能力的比拼,造成大量浪费。我们理解互联网中心化和极低边际成本的特性导致很多领域里出现赢家通吃(winner take all)的情况。但是在互联网和传统产业结合的领域,很多功夫不在线上,而在线下。

就像生鲜零售,起决定作用的是供应链效率。如何采购,如何运输仓储分销,如何到达消费者才是关键问题。传统零售模式或许看上去效率不高,但它是很多年里适应国情逐步摸索迭代出来的,很多环节都具有相当的合理性和竞争力。

电商的名字听着唬人,但开发一个APP把货品信息贴上去可能是门槛最低的一件事,就像早期的邮购单一样,不过是传达信息而已。做零售生意,如果线下的供应链效率不够,亏钱在所难免。

零售是一门难做的生意,生鲜零售更是难上加难。变革零售行业需要跨越的门槛比之前想象的高很多。生鲜电商对此应该有所敬畏,少一些试图颠覆的举动。多尊重现状,立足传统供应链,思考传统零售模式的优点和缺点,然后想想自己的哪些能力可以让现有体系变得更好。

前置仓这样一步到位的极致体验当然好,但现阶段不现实。步步为营可能是更好的策略。我比较看好传统超市和菜场做配送的模式,增加一套线上下单系统和配送的系统,作为线下销售模式的补充。至少重资产的供应链系统已经有了,做一下轻资产改造就能成为电商。已经有很多超市在做这件事。

每日优鲜倒下了,生鲜电商的其他玩家还在,包括叮咚买菜等。这场零售业的大战究竟走向何方,我们继续观察。

其实作为消费者,我很喜欢每日优鲜们带来的良好购物体验。他们是为我们创造美好生活的孤勇者。