其实就是一张表,但因为面积较大,就截成了两张。其中的数据取自年报中的相关文字和表格。发现管理层的文字表达与相关表格、或者与会计附注的相关数据互相有小差异,这也难怪,一版年报的出台需要修改N多篇,有差异很正常,不影响整体印象就行。

从各项指标的增速来看,平安银行是完胜,小的体量跑的更快,当然也有好爸助力,科技加劲、文化特色等诸如此类的协同,跑得快正常。

下面进行分解:

平安在整个业务条线上,调整放在零售上的注意力相当大,零售税前利润占比67.9%,比招行足足高10.5%,当然其中有平安对公拨乱反正的原因,即使这样也是相当强悍。分解来看,零售营业收入平安银行增长额为152亿,招行175亿,平安的增速是32.5%,招行增速16.1%;因为开疆辟土需要下大本钱,反映在零售税前利润上的增速平安只有9.08%,招行20.34%,俨然,招行已经在享受零售规模带来的经济效益,平银还在挥汗如雨,但平银的这个规模效益的出现,我想只是时间问题,等阵地稳定了,自然效益会出来。

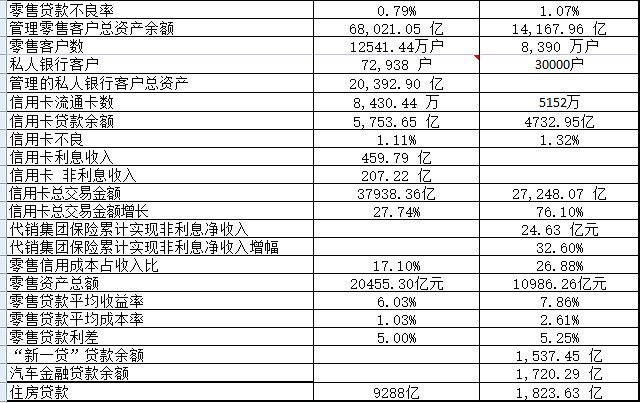

从规模来看:招行零售客户数1.25亿,平安8390万,管理零售客户总资产余额,两者的差距拉开很大,招行6.8万亿,平安1.4万亿,招行都是大款,令人羡慕。私人银行这块的详细数据也令我惊讶,招行的标准是1000万以上,户数72938户,管理的私行总资产达2.04万亿,平均的个人资产很高,平均达2800万,有钱人多,难怪招行的零售存款成本低,富人的零花钱可能就是穷人的整个家当了;财富管理的手续费和佣金收入达190多亿,2018年股市不行,理财和基金代理收入减少或只是微增,招行的私行业务主要是在信托产品上发力。平安银行私行我不记得起点是多少,我好像在零售开放日中听到是300万,(球友补充为600万)层次还是低一些,私行的整个管理规模我也没查到数据;平安银行和整个平安集团在资产端或者寻找优质资产的能力上看,还是稍弱,包括2018年平安集团的投资收益率好像也就百分之3.几的水平,不如买国债。平安入围的财富用户数量是52.59万,基数很大,已经发生业务的规模以上客户3万户。平安零售开放日也说要在私行上下功夫,我看这一块主要还是在人才的培养上,高端的理财人员太少,这块平安利用AI对服务人员进行专家赋能上使劲,目前看平安银行的思路还是正确的。

分解收入来看,很有意思,依据我脑袋中对两家印象的影响,我觉得应该平安的零售主要是在贷款上的突飞猛进,意在替代民间借贷;另外就是信用卡交易的突飞猛进 ,信用卡交易额12,072.27 亿元,同比增长 89.9%,新一代和汽车金融贷贷款余额都在百分之20-30几的增长,汽车金融贷贷款增加24.7%,19年平安准备进入二手车贷款融资市场,增长可期。平安零售净利息收入388.12亿元,增长42%, 零售手续费和佣金净收入230.2亿,增速18.9%,其中信用卡手续费功不可没,2018 年平银信用卡业务继续保持稳健增长,全年累计新增发卡量 1,737 万张,同比增长 15.1%。 2018 年末,信用卡贷款余额 4,732.95 亿元,较上年末增长 55.9%;信用卡 APP 客户数突破 3,400 万 户,信用卡商城全年交易量同比增幅达 231.2%,好厉害。2018 年末,平银住房按揭贷款余额 1,823.63 亿元,较上年末增长 19.3%,这个大概是平安判断房贷政策改变后风险不大,以前比重小,加配一点无妨,但觉得从长远来看不是太好的举措。 另外家族油水不外流,集团保险代销收入24.63亿,增长32.6%,这个就是平银独享的优势了。 招行零售净利息收入826亿元,增长16.43%,其中房贷是大块。 零售手续费和佣金净收入427亿,增速17.34%,其中私行业务已快占到半壁江山,190多亿。招行信用卡贷款余额 5,753.65 亿元,较上年末增长 17.13%,信用卡循环余额 占比 23.42%;2018 年信用卡利息收入 459.79 亿元,同比增长 16.29%;受益于交易量增长,信用卡 非利息收入 207.22 亿元,同比增长 38.95%,这块依然保持增速可观。 信用卡对两家行的零售都做出了重大贡献,2019年两行对信用卡的态度可能会不一样,在共债的影响下,平安银行可能还是利用HI-TECH继续谨慎性增长,招行已经在准备收收拳头,今年年初已对信用卡停卡限额了。

从零售的成本分析:因为开疆拓土,平安在成本上的花费大,平安银行零售的税前利润收入比为36%,其中信用成本占收入比26.9%,比较高。招商银行零售税前利润收入比为 46.3%,比平银多10.3个百分点,很强悍。两者零售成本的差距主要体现在信用成本上,招行零售零售信用成本为17.1%,平银足足高了9.8个百分点。而两者的利差平银只占25个基点的优势,招行零售利差5%,平银5.25%,除了房贷因素外,房贷是低不良,低信用成本,招行房贷不良0.28%,比整个零售贷款资产少51个基点,整个零售不良为0.79%,招行房贷占零售资产的45.5%,差不多拉低整个零售的信用成本的30%。平银房贷在18年大幅提速后,也只占零售资产的16.6%,平银的零售不良为1.07%,高出招行28个基点。这么说,除了房贷的 因素,平银跟招行在零售上的风控有一些差距,但差距已经不大了。

科技投入:大平安10年累计投入科技500亿,还准备成立1000亿的科技发展基金,不知其中平银贡献了多少。招行18年科技投入占营业收入的2.78%,65.02亿,力度也挺大。银行真的的跑步进入3.0时代,科技立行的时代来临。也许银行的估值也要考虑更多的技术因素了。