芯片是信息产业的核心,更是现代工业的灵魂!随着半导体芯片产业的快速发展,孕育了一批著名的芯片制造企业,对投资者而言,抓住芯片业龙头,成了未来几年投资主线之一。

但是科技成长板块近一年整体偏弱,芯片作为科技板块底盘,持续低迷。经过深度回调后,国证半导体芯片指数当前(截至3月15日收盘)的PE-TTM仅40倍左右,位于近五年20%左右的分位点。目前A股半导体行业的估值水平整体相对较低,相对优势下,近期资金逆市活跃。芯片ETF(SZ:159995)连续反弹,其成分股$中芯国际(00981)$、中微公司、$北方华创(SZ002371)$等纷纷突破平台大涨。

【展望2023年,半导体产业会迎来复苏吗?】

行业相关:

【周期拐点】

半导体芯片也是典型的周期成长行业,产业周期的波动来自于技术升级、产能投资、库存周期的叠加影响,可按长、中、短周期来划分。

●长周期:创新周期,8-10年的大级别周期机会,依赖于终端新技术、新代际终端应用的升级带动,像PC、智能手机、5G等;目前正处在半导体芯片推动的超级创新周期,碳中和及无人驾驶是本轮超级周期的主导因素。

●中周期:需求周期,终端产品渗透率达到一定程度后开始提升所带来的周期,完整需求周期大概3-5年,上行下行各1.5-2.5年。

●短周期:表现为较显著的库存周期,由于产业供需关系的变化和自我调节,行业销售额和库存增速呈现长度约2-3年的周期波动。短周期来看,供需结构决定方向,库存周期放大波动。

我们把握半导体芯片板块机会更多可能会更关注短周期机会,是需求-供给-库存共同作用的周期成长的框架。

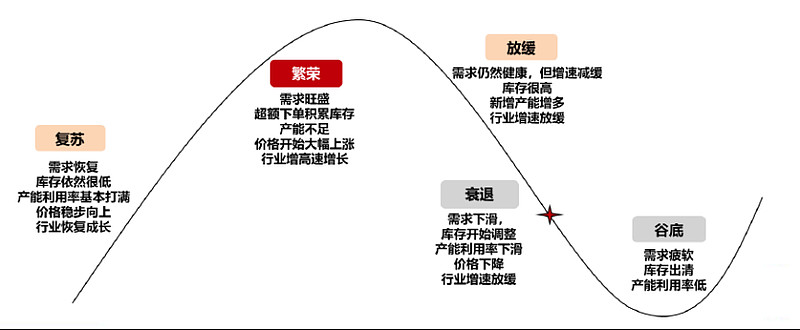

典型的半导体芯片景气周期包括复苏 — 繁荣 — 放缓 — 衰退 — 谷底五个阶段。我们可以结合全球半导体月度销售额来看看景气情况,可以看出2019-2020年是周期上行阶段;2021年-2022年是周期下行阶段。

当下时点:大致处在从衰退到谷底的过渡阶段。景气周期已经进入后半段,处在下行周期中期,接近行业底部。在这个阶段,行业供需出现反转,需求下滑至低谷;晶圆产线产能利用率下降,扩张节奏放缓;设备订单收缩;芯片厂的平均销售价格下滑;库存开始调整至出清、整个行业增速在放缓。

若2023年国内经济复苏,海外不出现大幅衰退,2023年2季度或者3季度大概率就是国内半导体芯片板块这轮景气周期的基本面底部位置。复盘2009年以来三轮半导体库存周期,在没有外部宏观因素冲击情况下,股价基本上是领先基本面两个季度见底的,所以2023年一季度或者二季度或是布局半导体芯片板块比较好的窗口期。

【政策持续加码】

1月31日,中共中央政治局会议指出,要加快科技自立自强步伐,解决外国“卡脖子”问题。此后,国务院副总理刘鹤指出集成电路是现代化产业体系的核心枢纽,关系国家安全和中国式现代化进程。目前,国内芯片产业已形成完备政策支持体系。

【国产替代主线】

2018年以来,美国对中国半导体管制在不断加码,美国于2022年对中国高端制程芯片进行了新一轮限制。近期,美荷日政府达成协议,将限制芯片制造设备对华出口,这意味着美国对中国半导体芯片产业制裁再次升级。从长周期来看,外围打击将加速中国半导体产业链的独立自主,但短期可能对芯片硬件国产化节奏带来一定冲击。

【估值优势明显】

2022年半导体行业跌幅超30%,经过深度回调后,国证半导体芯片指数当前(截至3月15日收盘)的PE-TTM仅40倍左右,位于近五年20%左右的分位点。目前A股半导体行业的估值水平整体相对较低。

产品相关:

【全市场规模最大的半导体芯片指数基金】

截至2023.2.15,华夏芯片ETF(159995)规模255.86亿元,在芯片/半导体赛道指数基金中领先。

【资金集中加仓】

芯片是科技板块的底盘,也是科技行情风向标,今年来资金对于芯片的投资热度明显提升。华夏芯片ETF今年一、二月份,净申购资金分别为19.31亿、18.90亿元,同类产品领先。芯片科技作为A股市场的核心资产之一,市场资金的大幅买入体现对于后市的看好。

【芯片产业链龙头投资集中】

华夏国证半导体芯片ETF跟踪的是国证半导体芯片指数,指数覆盖芯片产业中材料、设备、设计、制造、封装和测试等核心产业链和支撑产业链龙头股,与市场上其他同类半导体芯片指数不同,国证半导体芯片指数成分股数量只有30只,指数成份股“少而精”,代表性强。

【互动悬赏】

那么问题来了,球友们是否看好芯片板块的长期投资价值?你们将如何配置芯片ETF(SZ:159995)?

快来关注$芯片ETF(SZ159995)$ ,截图PO在评论区,带话题标签#芯周期破暗将明?超级赛道将走出底部?#并附上你的观点吧~优质评论将获得随机打赏呦~