$汇顶科技(SH603160)$ 最差业绩匹配最差股价,有些要点记录下来。

一,经营现金流:21年和22Q1都减少很多,但是总体和业绩还是匹配的。21年主要是Q4压货太多,放宽了账期,应收款增加,但是22Q1已经收回来大部分了。

简单看一季度数据:22Q1同比存货多了7亿,应收多了几千万暂时忽略;同时扣非利润少了1.6亿,经营现金流少了3.8亿。简单推导可以看到,经营现金流下降主要是存货增加所致。

二,存货:持续增加,这点也不是汇顶一个人问题,韦尔股份存货已经到了100亿。

存货增加一方面是由于晶圆产能紧张,只能不停下单否则就被抢,另一面可能是下游需求疲软,动销不畅。同时也不排除有意提高存货,从而提高毛利率。

韦尔说是因为产品结构调整和防止涨价战略性备货,暗示以后会有高端产品放量,不知道汇顶什么情况,希望在交流会得到答案。

三,毛利率:下降到47.42%,在年报中发现:

以往海外客户毛利比国内高,超过50%,但是这次格外低,可能的原因有:

1,为获取三星等大客户,被迫降价,以价换量。

2,为了完成21年股权激励目标,四季度通过代理压货,自然账期和价格都不理想。

(昨夜已经不清醒,把供应商看成客户,已修改。)前五客户比例20年占比是84%+,但21年只有50%+,数字相差很大,可能有华为因素。

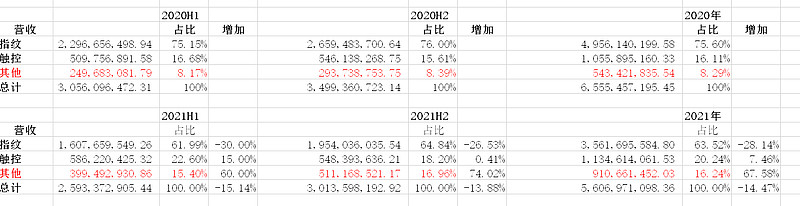

四,新产品:逐步放量。下半年比上半年好,不解释了,一图流:

五,具有平台型企业雏形:年报读下来,汇顶的各产品线分的很细了,产品矩阵丰富。其中不乏亮点,借一张图:

而且披露了NFC+eSE进展,经过简单查阅 ,NFC安卓手机规模5亿左右,手表数千万。另外的iot终端空间也不小。

六,业绩:业绩大幅下降没什么好说的,主业指纹下降,触控持平,新品放量没跟上。但是,这里我提供一组重要的数据:

因为汇顶四季度有股权激励做业绩的情况,那么就把四季度和一季度综合考虑:2021Q4+2022Q1营收24.47亿,2020Q4+2021Q1营收29.78亿,同比下降17.8%。

与21年下降14.5%相比多了一些,但是考虑到那个啥反复和消费电子整体低迷的大环境,这个数字其实并没有恶化。

相信随着新产品逐步放量,理想情况22年营收会企稳。

最后,感谢总舵主@聪明的小陈 等几位投资者共同研究,共同坚守。大家都亏了不少钱,但是汇顶的股价我觉得匹配目前的业绩的,做个美好的推测吧,现在业绩见底,股价23年腾飞。