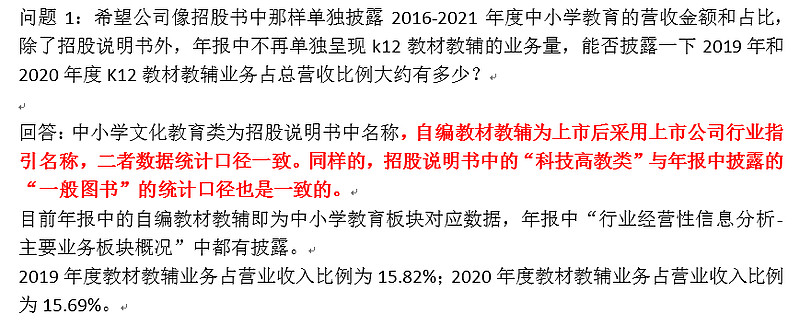

一、关于业务分类

公司一直有中小学教材教辅业务,但是该名称只在招股说明书中被用于披露相关数字。招股说明书中将图书业务划分为:中小学教材教辅业务和科技高教类。

但是在2017年之后的财报中却将图书业务分项则改为:自编教辅教材和一般图书业务。

其中年报中对自编教辅教材的定义为:“公司教材教辅出版业务主要是出版发行中小学教辅和面向职业教育、 本科及研究生的教材,其市场需求与学生人数以及国家有关教育方面的政策紧密相关。公司全资子公司龙门书局出版的中小学教辅在市场上具有较好的品牌效应,如“ 黄冈小状元”“ 启东中学作业本” 等一系列产品受到广大中小学生的喜爱,市场占有率也排名前列。公司出版科技、经管等多个学科方向的教材,很多入选了国家级规划教材,长期为高校师生所认可和使用。”

看到定义中有“主要”二字,而且还有“面向职业教育、 本科及研究生的教材”。我一直没有向公司求证过k12业务的比重,这是一大疏忽!

但是公司在2021年11月9日召开的三季报在线交流会中给出明确解释:

也就是说年报中的“自编教辅教材”完全等同于“中小学教辅教材”。公司都这么说了,建议把年报中相关解释给改一下!

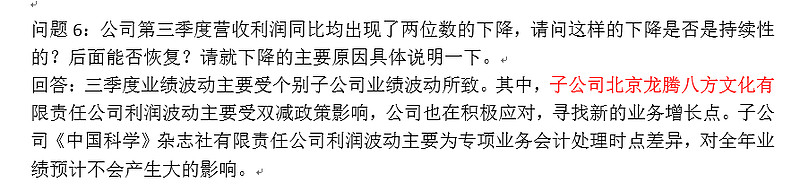

二、关于亏损主体

抠字眼的事就先放放,但是我还有一个疑惑。

按照年报中的解释,中小学教辅教材经营主体是“全资子公司龙门书局”,但是三季报中提到业绩下滑是受到k12业务影响到了某子公司的利润。该子公司是什么?同样在三季报交流会中公司给出解答:

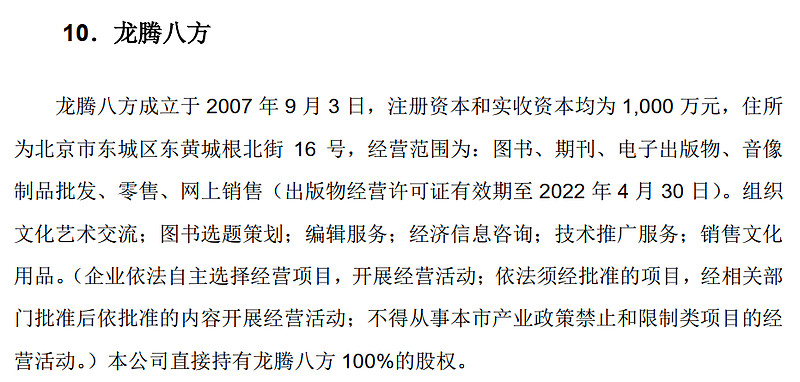

答案是龙腾八方文化,而非龙门书局。关于龙腾八方在招股书中找到:

没有找到龙门书局的相关说明,是不是龙门书局并不是子公司,而是龙腾八方使用的商标呢?亦或者是龙腾八方的子公司?天眼查会员到期了,麻烦各投资者朋友查一查。

还有一点值得关注,龙腾八方持股51%的孙公司北京黑白熊文化发展有限责任公司常年处于亏损,截至2016年6月30日,净资产为-674万元有余。

另根据一位不愿署名的朋友的研究中提到:“北京科海属于出版集团控股然后转让给中国科传,转让之时,科传就已经知道这是一笔不良资产,《招》中特别做了说明“科海新世纪截至2010年12月31日的资产总额或2010年度的营业收入或利润总额均低于本公司相应项目的20%。类似情况还有子公司龙腾八方的孙公司黑白熊(目前处于歇业)。”

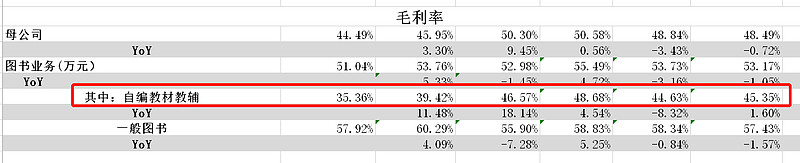

三、业绩影响分析

管理层提到:近几年,中小学教材教辅业务占总营收比例约为16%。存货占比为30%,约2亿账面价值。

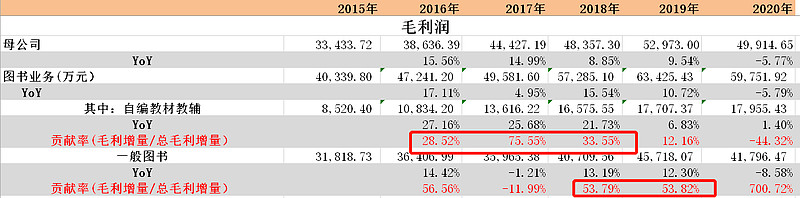

根据我的测算,中小学教材教辅毛利占总毛利高达四分之一:

其毛利率比科技图书低很多,为45%左右:

1、先看第一个问题,如果不考虑双减,中小学教材教辅对科传成长性起多少作用?换言之,科传往年的业绩增长有多少是中小学教材教辅贡献的?

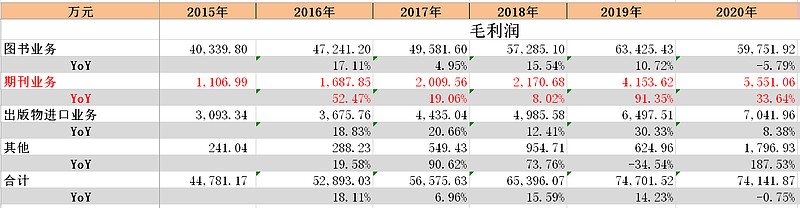

先看各业务毛利情况:

然后拆解一下中小学教辅教材和科技图书高教类业务的毛利:

从“贡献率”一栏可以看出来,科传2016,2017和2018这三年的增长很大一部分是教材教辅业务驱动的。而2019年已经明显放缓了。2020年失真了,不管他。

在2019年之后,科技高教类业务开始发力,毛利的增长一半以上都是科技高教类业务贡献的。

CFO石强总在多种场合均解释过,公司开展知识服务转型战略,故将信息系统等收入杂糅进了各业务中。因此科技高教类业务其实包含了知识库服务的收入,那么将该业务称为一般图书确实有点不合适了。期望新的年报中公司能重新分类修订一下。

分析过后,结论是很清晰的,如今科传未来的成长性本来就不指望教材业务,而是科技高教类业务和期刊业务。

2、在双减背景下,中小学教材教辅业务影响利润几何?

拆解成本项:

可以发现大头是纸张和印刷成本,两者共约65%。稿酬和编录费用及其他等于人力相关的费用较少。

而科技高教类图书业务的成本构成为:

纸张和印刷成本,两者共约50%+,人力成本更高一些。

因为没有人能把教材教辅业务影响程度算对,所以我们假设最坏情况下,中小学教辅教材业务完全停滞,业务部门解散,人员重新发配。

那么营收会减少4亿,毛利润减少1.8亿,三费摊下来净利润影响约1.5亿,存货减值2亿,一次性影响业绩3.5亿。

由于科传是国企,业务没了也不能裁员,该业务涉及8000万的稿酬和编录等人力成本按照一半算,为4000万,若其他业务不变,则今后公司净利润会减少10%。

当然,这只是最简单初级的推算,不供参考,仅供娱乐。