$东阿阿胶(SZ000423)$$三安光电(SH600703)$$信立泰(SZ002294)$“财务是公司的血液,产品是公司的发动机,董事长是公司的灵魂,获取回报是投资的最终目的”这是我们投资研究的核心思想。

一、灰犀牛还是黑天鹅?

7月14日晚间,东阿阿胶披露2019年半年报预报,预计公司2019年半年度净利润为1.81亿元至2.16亿元,同比下滑75%-79%;2019年一季度,东阿阿胶净利润3.9亿 ,营收和净利润首现双降,分别下滑23.83%和35.48%,以此推算,二季度公司亏损超过两亿元,这将是公司上市23年来首个季度亏损。7月15日公司股票开盘跌停,公司市值损失26亿,公司股价创3年来低点;这也是公司年内继一季报披露时的第二次“业绩雷”。公司股价自2017年6月高点71.91元到当前32.7元已跌去54.5%,市值跌去256亿,公司的市净率从5.3倍下降到1.85倍。

对于阿胶的业绩突然“崩盘”,公司的今年财报确有迹象,公司近年应收账款逐年加速上升,2014年公司应收账款只有1.17亿,而2015年到2019年依次为3.08亿、3.86亿、5.05亿、9.02亿,公司应收账款加速上升;

公司的经营现金流近六年开始大幅低于近利润;公司在上市23年中我们择取了公司自1998年到2018年21年的净利润和经营现金流净额的情况,公司净利润合计145.12亿,经营现金流净额合计104.23亿,净利润与经营现金流相差41亿;公司经营现金流大幅小于净利润近五年表现明显,公司自2014年到2018年净利润分别为13.72亿、16.38亿、18.55亿、20.44亿、20.87亿,对应的经营现金流净额依次为6.57亿,9.87亿、6.25亿、17.57亿、10.09亿。

公司业绩的变脸,不是黑天鹅,更像灰犀牛,出乎意外的是,变得这么彻底!

二、东阿阿胶的商业属性。

东阿阿胶的商业本质不是药品,而是保健品。 阿胶与人参、鹿茸并称“滋补三宝”,是传承3000多年的滋补类名贵中药材。公司主要有三款产品,阿胶、复方阿胶浆和阿胶糕,(1)阿胶被最早的医药经典《神农本草经》列为滋补上品,《本草纲目》称其为补血圣药,目前阿胶已成为OTC规模最大单品,列滋补养生第一品牌;(2)复方阿胶浆,来源于明代经典名方“两仪膏”,是中药独家品种,气血双补,39年品质保障,在气血双补市场上遥遥领先;(3)阿胶糕,优选道地原材料,中国风的设计,更适合高端女性和有礼品需求的人,通过食补,自内而外焕发美丽真颜。阿胶的三款产品都是追求补血益气、美容美颜,故东阿阿胶的商业本质上属于中老年女性消费群体的保健品。

三、东阿阿胶的“白马”逻辑

东阿阿胶是A股市场的“白马”典范,在过去21年中,公司的营业额从2.24亿元到2018年达73.38亿元,营业额增长3276%;公司的净利润从98年的0.38亿元到2018年20.87亿元,净利润增长5492%;公司的市值从1996年上市时的6.6亿到2017年6月最高460亿;公司累计融资5.05亿,累积派现44.21亿,给股东带来过丰厚的回报!东阿阿胶在上市后的23年间已高成长,高回报成为A股市场的白马典范。

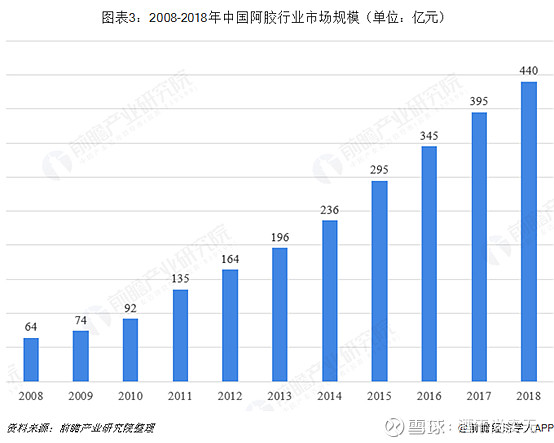

东阿阿胶高成长首先依赖于行业的高增长,据前瞻产业研究院的整理数据,我国阿胶行业的市场规模自2008年的64亿到2018年已达440亿,市场规模增长688%。其次来自于公司总经理秦玉峰的战略,2006年秦玉峰出任东阿阿胶总经理,提出产品聚焦和价值回归战略,开启提价模式;秦玉峰曾公开表示,价值回归即回归到20世纪30年代阿胶的等值价值,换算到现在大约4000-6000元/斤。自2006年以后,东阿阿胶基本上每年都会提价1-2次,累计提价18次,每斤阿胶的售价从最初的80元,一路涨到现在的3000元。

四、业绩变脸的逻辑

对于这次公司业绩突然大幅下滑,公司给出的解释是:当前伴随着企业规模的逐渐扩大,受整体宏观环境等因素影响,以及市场对阿胶价值回归的预期逐渐降低,公司下游传统客户主动消减库存,从而导致公司上半年产品销售同比下降,公司也进入了一个良性盘整期。

去库存是公司业绩大幅下滑的主要原因,公司渠道发生了变化,由靠囤货转为靠周转率,公司顺应渠道变化,进行了降库存的调整,带来了销售业绩的短期波动,成为这次业绩下滑的主要原因。阿胶有一个特性,和白酒一样,可以储存,并且越陈越好。但根据《药品管理法》规定,药品有效期最长不超过5年。如果超出5年,便不能在食品、药品流通渠道进行销售,“渠道商一般囤货2、3年时会卖出”。阿胶在具有可以储存的商品特性和公司连续十几年提价的情况下,囤积阿胶本身成为了一门“生意”,经销商几十万、几百万囤货行为普遍。在长时间的涨价历程中,不同时期形成的渠道库存成本让东阿阿胶甚至是整个阿胶行业终端价格陷入混乱。东阿阿胶最新披露的投资者关系活动记录表显示,“渠道原本靠囤货来盈利,我们涨价所有渠道商都盈利。现在渠道发生了变化,由靠囤货转为靠周转率,我们顺应渠道变化进行了降库存的调整”——公司“涨价-囤积倒把”的模式开始调整了,库存危机开始引爆。

行业的混战是公司“涨价-囤积”模式难以为继的另一个原因。随着阿胶价格飙涨,市面上种类繁多的阿胶产品鱼龙混杂。早在2009年以,同仁堂、太极集团等公司就已布局阿胶,仅东阿县就有几百家阿胶生产厂家;在淘宝上,500g阿胶块的价格从一百多到三千元不等。 前瞻产业研究院的数据显示,2017年,福牌阿胶的市占率为34.8%,超过了东阿阿胶的32.24%。东阿阿胶的零售价接近3000元/斤,同仁堂阿胶为1300元/斤,福牌阿胶为1600元/斤。

行业迎来天花板亦是限制公司业绩的因素之一,7月15日,东阿阿胶高级副总裁刘延风在投资者电话会上表示,“整个补益品行业增速从前几年超过20%下降到2018年的5.8%,阿胶品类增速下降到0.03%“。

五、东阿阿胶的“变“与“不变”

公司不管遭遇的是“黑天鹅”还是“灰犀牛”,都已经发生了,恐慌来临之际作为投资人该做的就是尽量的去评估——是机会还是风险!

公司业绩“变”了,“涨价-囤积”商业模式“变”了,行业增长触碰天花板的行业增长逻辑“变“了,这是变。但公司至少拥有四项”不变“支撑公司的价值。

1、估值已低。

东阿阿胶的市净率在公司股价大幅下挫的背景下已大幅回归,当前已低至1.8倍,处于公司上市以来的历史低位。

2、公司资产非常优秀

截止2019年3月31日,公司总资产136.44亿,负债19.25亿,归属股东权益117.19亿,公司资产负债率14.11%;公司总资产中存货33.57亿,应收账款28.16亿,交易性金融资产22.42亿,货币19.26亿,固定资产17.56亿,无形资产4.16亿。

公司资产中占比最大的存货资产其中原材料18.22亿,在生产的产品8.18亿,库存商品6.65亿。阿胶有可以存放的商品属性,根据《药品管理法》规定,也可存放5年,公司的原材料主要是驴皮,亦可存放,公司存货的减值压力不大。

公司的交易性金融资产主要是央行票据等低风险的金融产品;公司的应收账款28.16亿,净资产相对占比不高,且多为一年内的,减值压力相对可控。

公司的资产依然非常优秀,资产负债率低,多数为优质资产,变现能力强。

3、品牌价值依然在。

东阿阿胶从汉唐至明清一直都是皇家贡品。据史料考证,阿胶的应用迄今已有3000年的历史,阿胶自古以来就被誉为“补血圣药”、“滋补国宝”; 3次荣获国家质量奖金奖,获传统药“长城”国际金奖、中国质量奖提名奖,山东省首届省长质量奖,为“中国500最具价值品牌”。

4、依然是一门好生意。

公司属于保健品行业,做的是一门“一本万利”的生意,公司的产品利于储存,相对于其他保健品来说自带优势;阿胶的消费观念深入人心,拥有一批消费“铁粉”。

六、最后的期许

2012年—2015年是白酒行业也发生深度调整期,行业产量、收入增速大幅放缓,背后是酒企的库存周期与公费消费问题。尤其2010年和2011年,各大酒厂都提出了宏伟的扩产目标,库存的增长速度远超销售的增长速度。但经历三年的调整,茅台不仅缓过来了,而且变得比以往更加强大。它先是控量保价,然后小幅放量测试市场弹性,再而推动量价齐升,并始终严控渠道和终端价格,严防囤货和炒作。东阿阿胶是否会走白酒行业的路,现在很难说,只能跟进观察,公司高层也表示:混乱是治理的开始,这个过程需要2-3年时间。短期来看公司的估值已低,公司本身有基本面支撑,无需过渡恐慌;长期来看,2-3年的治理过程只能且走且看。期待公司迎来第二春。

(以上分享纯属交流,不构成任何投资建议,任何参考本文章数据进行投资交易的,本文作对投资结果概不负责)。