首先呢,必须说在covid19之后,美联储后来的确是不在要求金融机构上交存款准备金率。

自1990年以来,非个人定期存款(nonpersonal term account)和欧洲货币负债(Eurocurrency liabilities)的准备金率归零。

2020年3月随着新冠疫情爆发,美联储将净交易账户(net transaction account)准备金率也下调至零。至此,美联储实施零准备金要求

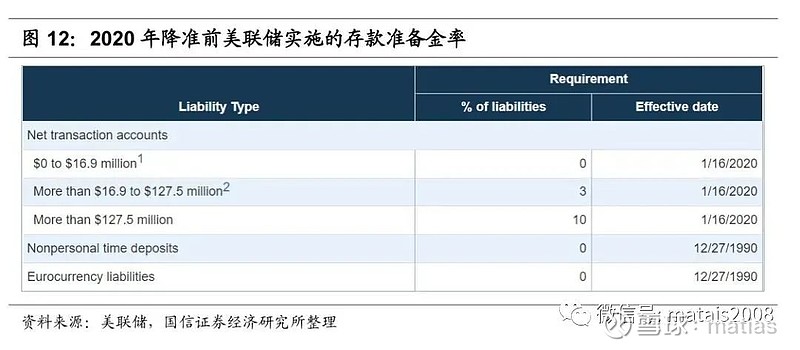

此举之前,存款机构净交易账户的存款准备金率根据存款机构净交易账户的金额不同而不同。

一定金额的净交易账户,即所谓的“存款准备金免征金额”(低于16.9百万美元),被规定的存款准备金率为零;

净交易账户余额高于存款准备金率豁免额且不超过规定数额,即所谓的“低准备金部分”(16.9百万美元~127.5百万美元),其存款准备金率为3%。

高于低准备金部分的净交易账户余额的准备金率为10%(高于127.5百万拿美元)

实际上美联储的对于这个规定,非常类似阶梯收取,这个规定是相当正确的,不像某些监管机构总喜欢一刀切,非常不科学,更非常不合理。

跟中国央行可以通过调整存款准备金率来调整货币供给,进而可以一定程度影响货币价格(利率)不同,美联储在次贷危机后是没有没有办法通过存款准备金率来调整的。

这里,关于存款准备金率,就有两个概念:一个是法定存款准备金率,一个是超准备金率。

国内现在已经不知道法定存款准备金率是多少了。

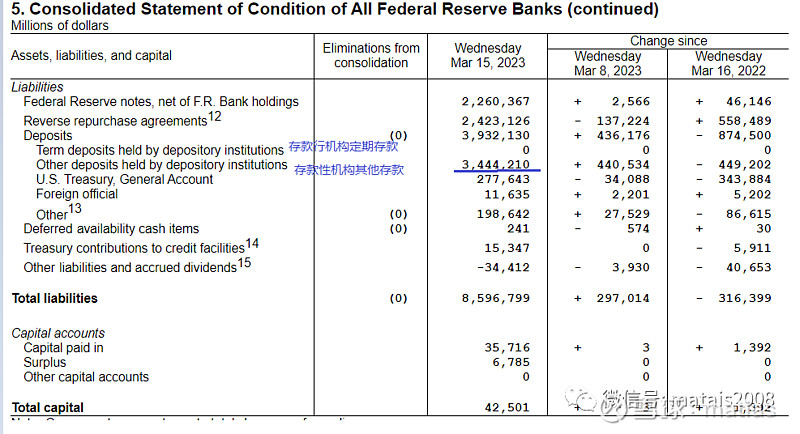

次贷危机前,美联储不为准备金支付利息,银行仅在美联储保持最低准备金要求,该项目常年维持在300亿美元以内。随着量化宽松和准备金利率的启用,该项余额迅速攀升(下图),并在2014年创下阶段性高点(2.7万亿)。疫情爆发后,美联储“无限量扩表”,该项目飙升至4.3万亿美元新高。

我查了以下联储最新公布(每周公布一次)的资产负债表,美联储的账面上依然躺着3.44万亿美金。也就是说,虽然法定存款准备金率为0,不代表商业银行在美联储没有放置存款。

另外我们也可以看到,还是这个数据,3月8日这一周,增加了4405亿美金,而3月16日这一周则是减少4492亿美金;但是,这个数字依然高达3.44万亿美金。

而美国商业银行的存款总额是多少?17.5万亿美金。

如果我们用3.44/17.5万亿,这个比率竟然高达接近20%!

因此说银行流动问题,是因为美联储把存款准备金降低到零的原因,纯属瞎扯。

更有一些专家竟然说我们目前存款准备金率7.6%属于较高水平,更是不学无术,素餐尸位。

早在2019年两会,央行行长易纲就有如下表述:

次贷危机后,现在发达国家的法定存款准备金率是比较低,但它的超额存款准备金率比较高。比如,美国的法定存款准备金率加上超额存款准备金率达到了12%,欧洲也是12%,日本更高,有20%多,这就是他们总准备金率的水平。

中国目前三档准备金率加权平均的法定存款准备金率是11%,我们银行清算用的超额准备金率只有1%左右。所以,我们银行的总准备金率也就是12%左右,实际上跟发达国家的总的准备金率差不多,而且这个比率要远低于日本的比率。

实际上,我们商业银行在央行也有超额准备金率,但是,远远低于美国日本和欧盟的银行。

美国和英国的存款准备金率要求均为零,欧元区和日本存款准备金率要求分别为0%~2%以及0.2%~1.3%,中国法定存款准备金率平均水平为7.6%。

因此,有些专家说我们7.6%的存准率已经算是比较高的水平,这是典型的只看法定准备金率而不看超额的结果。

这背后,主要的原因之一就是多数央行在主要目标方面,逐步从多目标(我们央行有6个目标)变成单一目标了,比如盯紧通胀,更加关注价格型(利率)工具,而不是数量型工具。

美联储甚至连M2都不公布了。

但是,欧美央行这种做法对不对,不好说。

比如,中国央行的行长和副行长,从金融危机前就在多个场合说,央行需要关注资产价格的变化和金融市场的稳定,而不能只盯着通胀

点击“点赞”和“在看”,支持一下

-THE END-