周末看了一下福耀2022年的年报。

分析了以下,周一首发于星球,见文末二维码。

中国经济的大环境不说了,去年多么艰难,大家自有体会,不再赘言;中国汽车行业,去年产销低个位数增长,产销分别为2,702.1万辆和2,686.4万辆,同比分别增长3.4%和2.1%。

这是一个不算差的业绩。如果细分结构去看,分化会非常厉害,不是本文的重点。多说一句话,凡事以千人汽车拥有量来说明中国汽车行业销量依然前景光明的报告,建议直接x掉;而持有这种观点的人,直接拉黑就是了。

老朋友都知道,我这个观点最迟从2015年/16年左右就有有了,并不是现在才有的,我当时也说中国汽车产销的天花板在3000万左右。

回到福耀。

再重复一个观点,福耀必须多元化,不管是不是在汽车行业,是不是在玻璃行业,因为单纯在汽车玻璃行业,福耀很容易就触及天花板。

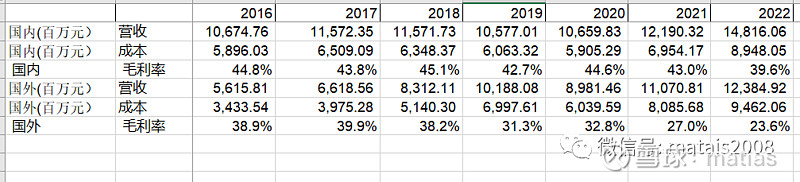

国内广义乘用车非常好计算,一年2500万,一辆车4.5平使用量,按照福耀200元一平,230亿不到的。

福耀国内营收多少?140亿。市场份额已经不不低了,未来要继续扩大市场占有率,空间有限,而且对公司营收的边际贡献是有限的。

当然,这里面还要分商用车,特别是客车,以及客运火车等等,以及售后市场。

售后市场单独来说,国内汽车玻璃的售后市场的替换率是极低的,远远低于美国,不少报告用美国数字来推测市场一定是高估了;信义玻璃22年H1,汽车玻璃收入30亿港币,公司号称按照销量计算,在售后市场的份额达到1/4,据此计算全球AM市场,只有240亿港币的规模(哪怕是以信义玻璃出厂价计算),这个数字显然是被少计算了,福耀目前售后市场的营收应该在40亿人民币以上。

也有人说福耀可以国际化。2013年,福耀去俄罗斯建厂,我就说过,俄罗斯不值得,因为俄罗斯地域太大而汽车销量/保有量,太低了,根本不划算;为此,雪球有人骂,有人把我拉黑了。

福耀如果国际化,还是要去欧洲,但是,为啥福耀一直没有在欧洲建厂?一定是有原因的。老曹的结论一定是:欧洲建厂这事,目前不能干。

福耀也不是没有想过汽车零配件多元化,比如收购SAM,我当时就不看好这个收购,体量太小了,对公司贡献有限,而且,浪费公司资源去做,不值得。去看22年年报,今年有对SAM的资产计提减值了。

公司21年高位增发港股,是非常漂亮的操作,募集43亿港币,除了还债、扩大美国福耀汽车玻璃业务外,另外一个用途就是拓展业务——光伏玻璃。

也就是说,老曹可能断了外部收购的念想,想要自己再造一个产品线(product line)来做大福耀的盘子。

这么多年过去了,

回到2022年年报。

先看,营收同比+19%。跟行业2.1%的增幅相比,绝对是非常优秀的业绩。

如何做到的?

量价齐升。

销量从1.18亿平米增加7.3%到1.27亿平米,跑赢行业增量;

单价从180元/平米增加11.5%到201.28元/平米。

双击下,最后汽车玻璃业务增加19%。

我们对比2022年VS2018年的数据,销售收入+32%,销量只增加8.1%,而单价则增加了22.4%。

简单说,销售收入的增加,更多是产品涨价带来的,至于涨价是产品升级了,单纯提价了,还是成本上涨了,应该不是单一因素,而是综合因素。

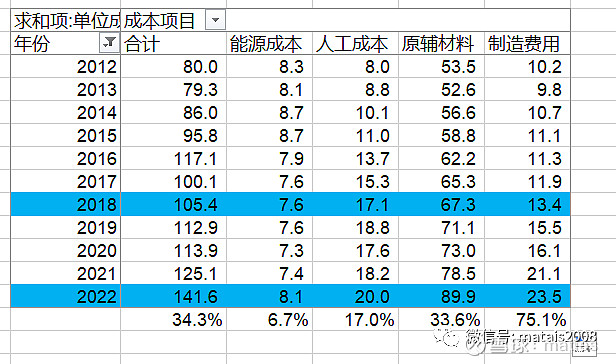

不过,从毛利率的变化看,哪怕是考虑成品运费从销售费用划到营业成本,这也仅仅是1.9%减少。假设2018年把运费划到营业成本,公司毛利率会从35.9%下滑到34%,而不是30%附近。

因此,我们可以说,汽车玻璃这个品种,产品的复杂程度可能提升了,成本可能提升了:上文说了,2022年相比2018年,产品单价+22.4%,但是,成本增加了34.3%,而单位毛利只增加了1.1%,最后导致毛利率从34%左右下滑到30%。

是不是因为美国工厂导致的呢?

不单单是,因为国内产品的毛利率,从2018年的45%下滑到40%,国外产品的毛利从38%下滑到24%。也就是毛利率的下滑,海外业务显然贡献了更多,但是,国内业务也因为行业不景气,特别是合资品牌业务不景气,导致产品成本转移渠道不够顺畅。

我们拆分其成本就可以发现了,对比2018年,原辅材料增加33.6%,而制造费用更是增加接近75%,这里面部分原因是因为成品运输费用归类到营业成本造成的。

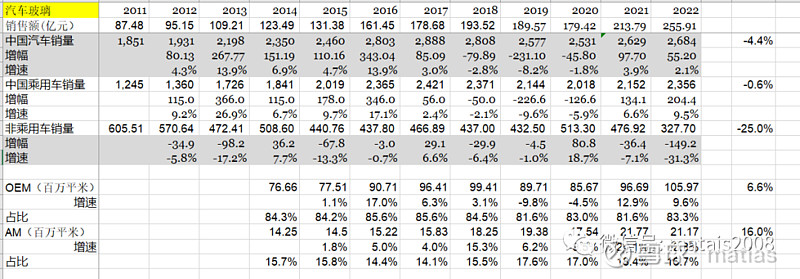

如果是按照OEM(新车配套)和AM(售后市场)来看

2022年VS2018年,整个汽车市场略微下滑4.4%,乘用车相当于平手萎缩0.6%,而商用车是灾难,下滑25%;受益于整车使用玻璃面积(比如天窗,车型更大等)增加,公司在OEM市场增加6.6%;而在AM市场则是增加16%,这恐怕更多收益于美国建厂,美国汽车存量超过2亿,而且汽车平均年龄超过11.5年。

简单总结,从出货量、单价、毛利率;从国内和国外,从OEM和AM等市场来看,公司这几年的运营情况就是在曹先生的坚强领导下,去的如此的成就已经实属不易,这是一句真心话。

在解读2020年年报的时候,我曾经说过当时的估值不便宜。

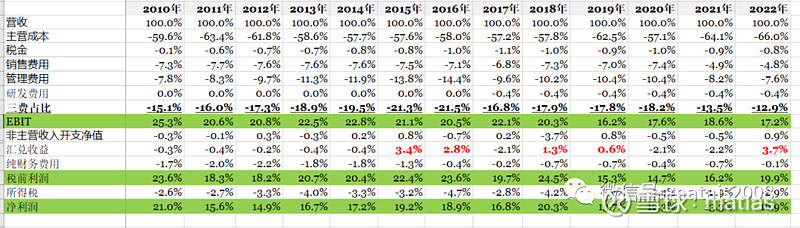

把福耀的损益表修改下,改成百分表,我们明显可以看出,营业成本占比明细提高,带来的就是毛利率的下降,而三费(销售、管理研发)占比也有降低。

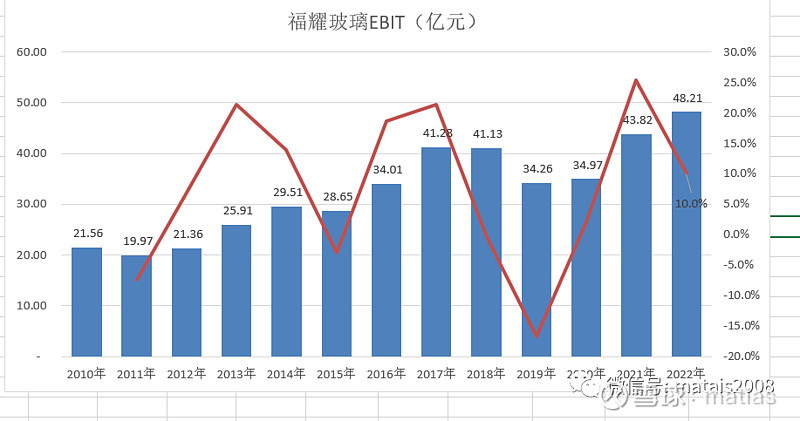

看EBIT率,那么成品运费在销售或营业成本,对这个指标是没有影响的,从2018年的20.3%下滑到17.2%,其实算一个不小的下降了。这一点是需要投资者注意的。

福耀最令人迷惑的之一就是汇兑收益,公司有大量的现金类资产是以外汇的方式存放,主要是美元/港币,其次是欧元和日元,还有少量的卢布。

因此,每当人民币贬值的时候,福耀就会有大额的汇兑盈利;而每当人民币升值的时候,就会有大额的汇兑损失。

因此,在分析时候,回避争议的最好方式就是用EBIT来看,因为这是核心盈利能力,而外汇/利率/税费等是任何一个企业很难去影响,特别是外汇和利率,风险是中性的,长期看不是一个单向变化的;哪怕是利率,疫情前,没有几个人会相信美国的利率会飙升到4.5%,谁敢这么说,一定是疯了,大家都不会去相信。

EBIT的好处,还可以剔除一次性损益的影响。比如比如公司转让一些子公司的收益;或者公司搬迁补偿的收益。看EBIT的增幅,能更好的反应公司实际盈利能力。

以汇兑损益为例,2017年亏3.88亿;2018年盈利2.6亿,2019年盈利1.4亿;2020年又亏4.22亿;2021年又亏5.3亿,而2022年盈利10.5亿。如果不剔除这个影响,分析的结论很容易是错的。

比如2022年比2021年归属母公司的利润超过50%,但是,我们看EBIT的增加只有10%了,因此按照50%的盈利增幅给估值,很容易觉得一个公司特别便宜,很容易就买高了,而买高了通常需要很长的时间成本才能获利。

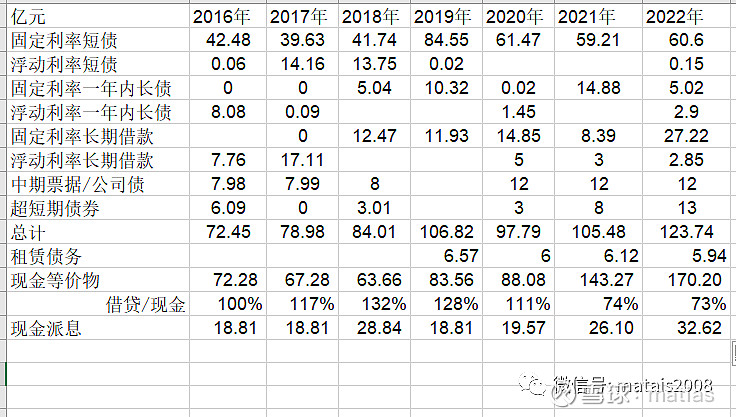

福耀另外一个问题就是三高:高额存款、高额贷款、高比例现金分红。

2022年底,

公司现金存款170亿,其中非人民币存款110亿;

公司有息借贷123.7亿;非人民币有息负债极低。

公司拟现金派息32.6亿。

水平太低,看不懂这种为啥有这种情况。

有看得懂的, 请给解答以下。

最后需要关注的就是,公司的在建工程达到31亿人民币,公司这些年的在建工程实际上一直不小,对于建成后的效益和效率情况,需要仔细加以分析和关注,但是,因为披露信息较少,无法进行详细的分析。

如果谁有更好的方法,可以一起讨论。

2021年报解读:福耀玻璃

福耀玻璃-2020年报解读