提到阿胶,特别是2006年以来阿胶的大提价,很多人就会说阿胶到底有没有那么多在功效,它的功效是不是被夸大了。关于这个方面,我们来看看2015年中国药典是怎么写阿胶的功效的。药典中注明阿胶的功能主治:补血滋阴,润燥,止血。用于血虚萎黄,眩晕心悸,肌痿无力,心烦不眠,虚风内动,肺燥咳嗽,劳嗽咯血,吐血尿血,便血崩漏,妊娠胎漏。

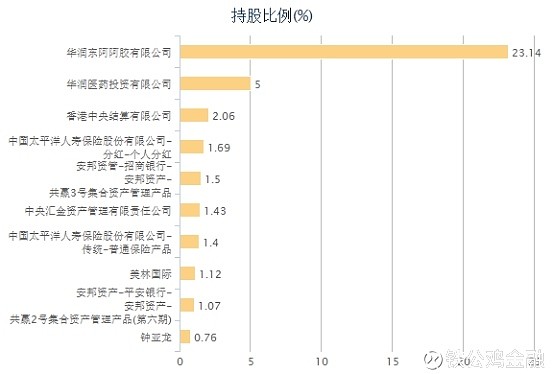

东阿阿胶大股东是华润,占了大概28%左右的股份,股权相对分散。除了大股东之外就没有机构或个人持股超过3%,大股东控制权较为稳定。东阿阿胶自从2006年秦玉峰由任总裁以来,东阿阿胶走上了不断提价之路,公司营收从2006年11亿增长到2016年63亿,年均增长了20%,净利润从1.6亿增长到17亿,年均增长27%。公司阿胶出厂价从2006年不足200元提升到2016年3000元。提价幅度为15倍,超过了营收增长也超不定期了净利润的增长。

东阿阿胶2016年营业收入63亿,增长率16%,对应净利润19亿,增长13%。

先看资产负债表对企业有个大体印象,企业2016年总资产99亿,增长率16%,其中16亿为负债,占比16%;另外84%,84亿为所有者权益,且2013年至2016年,所有者权益保持18%的增长率。

在看资产项目,货币资金14亿,比上一年减少15%,占总资产的14%,公司在2016年通过销售商品、提供劳务收到的现金就有62亿,增长6%,2012年至2016年销售商品、提供劳务收到的现金与营业收入的比值从1.17至0.98,依然在1左右,不过呈现下降趋势,公司回款表现较以前弱一些。2016年经营活动现金流净额也同比减少36%。还记得货币资金项目要和短期债务以及经营需要相匹配,公司没有有息负债,仅考虑与经营需要相匹配的情况,目前公司货币资金14亿大部分资金运用能力,还很大部分现金用于投资理财,资金运用能力一般。2016年的存货差不多增长一倍,查了一下附注,主要还是由于原材料增长了从四亿多增长到十六亿多引起的,也是说公司2016年拼命存多很多驴皮。

生产资本/总资本的比率17%,属于轻资产公司,当年税前利润总额/生产资本为126%也远高于社会平均资本回报率,属于轻公司。

应收虽然有些增加,不过只占总资产5%,大约不到1个月的营收,应收账款周转率18.21,存货周转率0.88,呈下降趋势,固定资产周转率4.46,略有上升。

公司专注于主业业务,非主业资产点总资产比例非常小,可以忽略。

接下来看看利润表,企业2012年至2016年的营业收入除14年大略持平外,均保持较快速增长,分别为31亿、40亿、40亿、54亿、63亿,增长率为31%,0%,36%,16%。营业收入增长有三种途径,潜在需求增长,市场份额扩大,价格提升;东阿阿胶的增长也是来自价格提升和潜在需求的增长。

公司毛利率水平一直保持高于60%,从2012年至2016年毛利率分别为74%,64%,66%,65%,67%,不计净收入的财务费用的两大费用占营业收入比率分别为36%,29%,28%,31%,33%。公司在2013年毛利率和费用率的明显下降,是因为增加了几家中药经营的子公司,因此增加了营业额和相应的成本,也有部分原材料成本上涨的原因,降低了毛利率水平,也拉低了费用率的占比。2014年公司在营业略有下降,主营阿胶系列产品成本也增长的情况下,毛利率略为回升是因为医疗器械、药用辅料、医药贸易等子公司的处置等导致的营收和成本大幅下降,公司更加专注于阿胶系列主营产品的单焦点多品牌战略。 2015年公司加大产品宣传和推广导致销售费用增加70%,同时营业额也实现36%增长。经营现金流净额与净利润的比值从12年的0.81到16年的0.34,呈现下降趋势,可能原因是公司的现金每年有很大部分现金投资在理财产品,没有在经营现金流净额中体现。

最后,在从资产的角度出发看公司的盈利能力,13年到16年的净资产收益率分别为26%,25%,25%,24%,总资产收益率为21%,20%,20%,20%,大致稳定略有下降,按杜邦分析净资产收益率,包含的净利润率、总资产周转率、杠杆系数三项16年大致在30%、68%、120%的水平。

分析完公司财务数据,思考公司的好与不好,从哪里来,能不能持续?公司主要核心产品和竞争力来自于单焦点多品牌战略的东阿阿胶系列产品,原材料的供应量与需求量也具有缺口,公司作为产品和行业龙头,具有绝对定价权,公司在品牌运作和营销方面的能力强于片仔癀,更看好东阿阿胶的营业增长能力,但是公司从2006年以来的提价,提价幅度为15倍,营收仅仅增长了5倍多,这还是多品种化的结果,说明阿胶的销量(公斤)实际上的下降的。而提价之后净利润的增长也小于提价的幅度,说明原材料上涨的压力也是大于提价的。所以体现在财报上就是公司的净资产收益率稳定中略有下降,从经营现金流看也是略有下降。从过去的发展看,公司的增长严重依赖于阿胶的涨价,如果未来阿胶涨价接受度差,那么阿胶的增长将成为很大的问题。对于阿胶的判断,我觉得快速涨价的时期已经过去了,过去靠提价营收增长年均20%增长,净利润27%增长,如果预期未来涨价速减半,净利润增长按13.5%估计,那么2020年公司净利润约26亿。三年后假设涨价速度再降半,三年后增长预期7%左右,但由于公司护城河较好,我们给予20倍市盈率估值,那么三年后公司大约值520亿市值。现在公司460亿市值,往上涨的空间可能不是很大,从估值上看也不太适合买入。

顺便给雪球做个广告:现在行情比较惨淡,在雪球开A股帐户可以赚五十元现金券,可以套一下券商的利。网页链接; @今日话题@小德 $恒生指数$ 上证指数$创业板(SZ395004)$

免责声明:本基金目前未持有东阿阿胶,但不排除未来价格合适时会买入。本文信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策均与作者无关。