得适应症得天下,这句话虽然老套但实用。

这在PD-1市场的竞争中,体现的淋漓尽致。早几年,K药便是通过占领肺癌适应症,一举逆袭O药,成为一代药王。

O药拿到一手好牌却打烂,说起来,它是败在了临床能力上,导致自己在非小细胞肺癌一线疗法落败,K药则凭借大胆的临床设计反超。

这样的故事,在PD-(L)1市场或许会再一次上演。不过主角变成了基石药业。

目前来看,凭借突出的临床能力,基石药业PD-L1产品舒格利单抗,有望成为全球首个同时覆盖三期和四期非小细胞肺癌全人群的PD-(L)1单抗。一旦拿下肺癌,也将彻底打开其想象空间。

广泛的患者规模群体、疗效优势及先发优势、另辟蹊径的商业化路径……综合起来,舒格利单抗成为下一个药王也不无可能。从这个角度来说,基石药业质变的关键时刻正在来临。

过去K药逆袭的故事告诉我们,临床转化环节效率,临床策略的高低,最终决定一款新药的上市进度及最终商业价值的大小,也将直接影响药企的估值。

今天我们不妨重新认识一下基石药业。

1、PD-(L)1红海突围,基石药业凭什么?

5月28日,基石药业宣布,公司PD-L1产品舒格利单抗三期非小细胞肺癌(NSCLC)临床研究大获成功,不仅达到主要终点,无进展生存期显著改善;亚组分析还显示同步及序贯放化疗后的患者均临床获益。

公司预计下半年递交该适应症的新药上市申请,这一点大大超出我的预期。

此前,舒格利单抗针对四期肺癌适应症的新药上市申请已经提交。若两项适应症均获批,舒格利单抗有望成为,全球首个同时覆盖三、四期NSCLC全人群的PD-(L)1单抗。

说到全球首个,大家可能会疑惑,K药、O药不是早就获批用于治疗有非小细胞肺癌?简单解释一下,根据疾病程度不同,患者会被分为一期、二期、三期、四期,NSCLC患者的放疗和化疗联合使用方式,目前主要有三种:交替治疗、序贯治疗、同步治疗。

眼下,针对序贯放化疗后未发生疾病进展的三期NSCLC患者,全球范围内均无一款PD-(L)1单抗获批。

倒不是说这个适应症有多难开发,而是大部分药企为保守起见,都选择循序渐进,这样来减少临床变量,增加成功率,但缺点是时间和资金成本太高。

这就给了基石药业突围的机会。当然,机会摆在所有人面前,就看谁能抓住。

要想在临床上突围,没有点真本事,大概率是竹篮打水。好在基石药业有两把刷子。

一方面,公司针对舒格利单抗这一临床的设计,可谓“艺高人胆大”,入组的除了同步放化疗患者外,还包括序贯放化疗患者。

虽然这更符合真实世界临床实践,覆盖人群更广,但变量越多变数也会越大,所以一般药企宁可慢慢做。

基石药业敢创新且大获成功,临床设计能力可谓爆表。可以看到,其临床入组标准便有11个,排除标准多达19个。公司一定是经过多方面研究,才能列出这些标准,保证临床成功率更高。

这可不是简单增加一个患者入组标准,而是要综合多方面因素考虑。形象点说,难度不亚于解开一道,世界七大数学难题。

另一方面,公司的临床执行力很强,临床推进速度很快。该临床从2018年10月开始首例患者入组至今,还不到3年时间,甚至快过以快速跟随战略出名的恒瑞。

恒瑞的卡瑞利珠一项肺癌三期临床于2017年4月首次公示,到2020年9月申请上市,用了近3年半的时间。

不过,基石药业的临床能力突出也不奇怪。公司董事长兼首席执行官江宁军博士、首席医学官杨建新博士都是行业大拿,在国内外药企主导过众多重磅药物的临床,所以临床设计对公司来说不难。

至于临床推进,虽然执行工作由CRO公司负责,但基石药业也会派遣内部员工,时刻监督、推进重要的临床工作,为的就是确保效率。

说白了,一个优秀的临床团队,往往能事半功倍。

作为国内为数不多掌握临床能力的biotech,无疑会让基石药业的研发成功率更高,且更快,从而让公司的确定性更强。舒格利单抗不就是最好的例证?

2、得肺癌者得天下,舒格利单抗胜算几何

在肿瘤治疗领域,有得肺癌者得天下的说法。所有癌症中,肺癌患者群体规模最大。因此,舒格利单抗成为全球“第一”后,也将彻底打开基石药业的想象空间。

空间有多大?我们可以先来测算一下,舒格利单抗目前覆盖的患者群体规模。

根据IARC发布的2020年全球最新癌症负担数据,中国2020年约有82万新发肺癌病例数,非小细胞肺癌占比约85%。其中,80%左右的非小细胞癌患者在发现时已处于中晚期(三期、四期各40%左右)。

照此测算,舒格利单抗覆盖了68%的非小细胞癌患者群体,也就是55万左右。就按照当前PD-1年用药费用5万元来算,市场空间已经不小。

值得注意的是,针对序贯放化疗后未发生疾病进展的三期NSCLC患者,舒格利单抗是“独一份”,这一市场具有想象空间。

我国这一阶段患者治疗选择非常有限,主要使用序贯放化疗,所以国内三期肺癌患者中70%是序贯放化疗,每年大概新增20万患者。

尽管其他PD-1可能也可以用来治疗部分适应症,但并未通过临床数据证明。舒格利单抗作为唯一一款通过试验证明的产品,无疑会成为第一选择。

按照平均5万/年,50%渗透率,仅这一市场规模就能达到50亿元,足以支撑舒格利单抗销售额直线上升。

率先获批上市,也能让公司在未来的竞争中,凭借先发优势快速站稳脚跟。由于医生用药习惯等,医生一般不会轻易更换已使用习惯的产品,尤其是这种抗肿瘤药。

至于如何量化这种优势,麦肯锡有份研报数字可以参考。一般来说,药品上市顺序对市占率大小起关键作用,FIC类药品平均获得45%左右的市占率。

当然,要想销售额放量,只有疗效和速度是不够的,商业化能力同样不能落后。在这方面,基石药业选择了两条腿走路。

舒格利单抗的商业化,国内联手辉瑞,海外选择EQRx。这样的选择,针对性十足。

国内目前主要是拼销售能力,而辉瑞则拥有领先的商业化能力。目前,辉瑞中国肿瘤销售团队规模超1000人,覆盖超300个城市和2600多家医院,与海内外豪强相比丝毫不弱。

海外医药巨头林立,商业化不能硬碰硬。EQRx是通过联动产业链玩家,以更低的价格提供高质量产品,这无疑会更符合支付方商业保险爸爸们的喜好。这种差异化打法,无疑会让舒格利单抗拥有一战之力。

综合来看,借助海外巨头,能让基石药业进一步巩固、放大其先发优势。

实际上,公司的产品是国内研究最广泛的PD-L1单抗,同时还有多个临床在迅速推进,包括食管粼癌和胃腺癌或胃食管结合部腺癌等适应症已处于三期临床阶段。

随着更多适应症临床成功、获批上市,无疑为其后续业绩持续增长,打下基础。这样来看,基石药业的PD-L1,上演中国版K药逆袭的故事也不无可能。

判断一家创新药企是否有前途,我主要看这四方面,前端研发、临床能力、商业化和国际化。同时具备这四点能力的biotech,屈指可数。

但通过舒格利单抗,不难发现,基石药业绝对是其中之一。

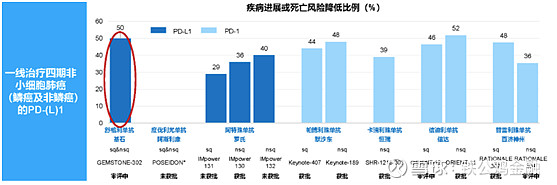

研发实力方面,产品临床数据能直接体现。根据公开信息,舒格利单抗联合化疗治疗非小细胞肺癌患者的临床实验,将癌症进展或死亡风险降低了50%,是同类产品中最佳的数据之一。

临床方面,正如上文所说,无论是临床设计,还是超强的执行力,都充分说明了其临床实力,这里不再赘述。

商业化方面,公司可谓非常“机智”。虽然公司也有自己的销售团队,但作为一家新兴药企,必然不能跟恒瑞等老大哥相比。所以在PD-L1商业化方面,公司选择了与海外巨头合作。PD-(L)1竞争如此激烈,共赢总好过单打独斗。

国际化方面,公司PD-L1在临床阶段,便实现了高质量出海。根据公司与EQRx协议条款,公司将PD-L1和PD-1同时授予EQRx,首付款高达1.5亿美元,里程碑款最高可达11.5亿美元,还有销售分成。

一项license out合作,质量高不高核心看首付款,这是对方的诚意。1.5亿美元首付款,在去年国内创新药license out榜单中,排名前十。在药企出海浪潮下,这样的成绩足以说明其实力。

实际上,PD-(L)1也只是基石药业能力的一个“缩影”。在已进入商业化阶段的产品方面,同样“有迹可循”。

比如公司首个商业化产品RET抑制剂普吉华,从授权引进到获批新药上市申请,仅用时两年零九个月,比公司自己的预期还提前了至少六个月。

这背后,便是公司临床能力的体现。这个产品的临床开发策略同样有创新之处:在国外试验已经做完的基础上,加入中国人队列,从而缩短了整个开发注册时间,让产品尽快上市。

在商业化能力方面,公司第二款商业化产品阿伐替尼,从3月31日获批,到进入商业可售阶段,仅用了30天。

一个月的时间,阿伐替尼便实现了在北京大学肿瘤医院等近三十家知名肿瘤医院,同步开出首批处方单,同时实现了面向全国多个省市的五十多家院内和院外药房供药。同样跑出了基石速度。

而在国际化方面,公司同样没有落下。目前,公司已经开启管线2.0战略,引入了多款极具竞争力的产品,比如ROR1 ADC等。这不仅是引入能力,核心是BD能力,为将来自己的出海保驾护航。

短期来看,普吉华、阿伐替尼及舒格利单抗等产品接连进入商业化阶段,保证了基石药业的业绩增长;随着管线2.0战略的推进,公司的重磅产品会层出不穷,更是打开其想象空间。

从这一点来看,我认为基石药业,不仅会上演中国版K药逆袭的故事,更会迈向中国最顶尖的Biopharma。 $基石药业(02616)$

免责声明:本人管理的基金未持有基石药业,未来一周没有交易计划。本文信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策均与作者无关。