通常来说,人类的需求可简单分为物质需求与精神需求两大类;而物质是第一位的,如果老百姓都饿着肚子,台上的人却在大谈特谈精神文明建设,我想不被扔板砖那就是人民群众太善良了。好在勤劳智慧的中国人民已经克服了人类温饱需求的第一难题;过上好日子的我们对精神的内在需求比以往任何时候都更加迫切,所以文娱板块领域迎来了蓬勃发展的新时代。

01 持续超越GDP增速的中国视频内容市场

视频内容是满足人类第二大需求的重要载体;因而会在每一个满足物质需求的区域蓬勃发展。

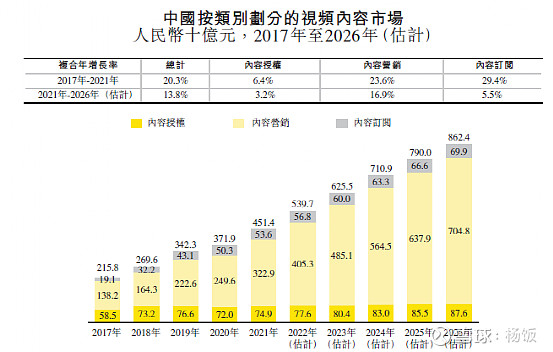

根据独立全球咨询公司弗若斯特沙利文的调研数据,于2017年至2021年,中国视频内容市场增长迅速,市场规模由人民币2,158亿元增加至人民币4,514亿元,复合年增长率为20.3%。受需求增长的推动,预期视频内容的总市场规模到2026年将达到人民币8,624亿元,于2021年至2026年,复合年增长率为13.8%,行业增速将远超GDP本身。

(资料来源于柠萌影视招股说明书)

从投资的角度而言,任何一个能够持续增长的行业都相比仅有存量市场的行业都具备更好的投资机遇;不过,从另一个角度观察,影视剧集行业其实也是一个吃瓜群众看着热闹无比,演员光鲜亮丽;但实际上行业依然处于高度分散(2020年有超过22,500个剧集制作公司)、要在这个行业掘金并没有看起来那么容易。

因此挖掘到行业里能够持续、快速并且有质量增长的优质公司,才是考验投资者能力最主要的地方。

02 盈利三年上涨、首季收入激增8.8倍,柠萌影视是何方神圣?

港股市场最近在影视娱乐方面的新股并不多,而从已上市的公司来看,也并没有较大市值规模的视频剧集公司。业务偏重网络文学市场的阅文集团市值目前也仅有300亿港元出头,较有知名度的欢喜传媒则还在亏损当中,影视娱乐版块真正优质的公司并不多。

此次来港上市的柠萌影视,则具有不错的财务表现。招股说明书披露的信息显示,公司近3年经调整净利润分别为1.5亿元、2.43亿元以及2.80亿元,在同期行业普遍亏损的背景下实现了利润的逆势增长。2022年一季度,柠萌影视经调整净利润相较去年同期更实现翻倍式增长,达0.81亿元;盈利能力相比同行,确实比较突出。

柠萌影视有如此的业绩应该主要归功于近年来持续输出精品,并且主投主控版权剧集的能力相关。公司2014年成立以来共发行17部剧集,其中15部为公司担任牵头╱ 独家投资者及执行制片人的版权剧。曾经打造过《小别离》、《小欢喜》、《小舍得》、《小敏家、》《三十而已》及《二十不惑》等优质爆款内容,如下图。

自2019年至2021年,在公司已播映的八部版权剧中有六部属于高收视率剧集,高收视率剧集率约为75.0%,远超出行业同期前五大竞争对手(按收入划分)的45.9%,全行业的同期平均水平只有约7.8%。柠萌影视对电视剧的操盘能力确实令对手汗颜,团队能力十分突出。

2021年按收入计,成立仅8年的柠萌影视在所有中国剧集公司中已排名第四,占有总市场份额的2.5%。与很多行业形成稳定的竞争格局不同,中国的剧集行业仍然高度分散;尽管收入已排名行业前列,但较小的市场份额说明公司的增长空间依然巨大。

03 全价值链运营,柠萌影视的破局之道

影视剧集行业价值链包含上游的IP开发、中游的内容制作及发行和下游的播放渠道。很多公司仅是参与其中的少数环节,柠萌影视的在行业中独特的优势主要表现在行业的全价值链运营,包含剧集的投资、制作、发行、宣传及衍生品授权等环节。

视频剧集内容的变现方式通常包括内容授权、内容营销及内容订阅这三种。优质内容能够产生丰厚的授权收入,进而产生内容营销及内容订阅等更广泛的收入来源,内容是整个视频内容市场的基础。

柠萌影视拥有丰富的版权IP储备及强大的管线产品。公司自2019年至2021年已发行的十部剧集中,有八部为版权剧,所占比率为80.0%,该比率于业内前五大制片人中排名第二。拥有精品剧集IP权利是影视剧集公司重要的竞争力,可通过创作系列、续集、改编、翻拍、二次授权、海外发行及其他形式内容变化的方式,于IP的整个生命周期将IP多次变现。

内容制作及发行方面,公司建立及维持一个由顶级专业人员组成的人才库,每位联合创始人均拥有超过15年的行业经验。专业的人干专业的事,确保所制作的剧集不会是粗制滥造。网络视频平台每集剧集首轮播映权授权费行业平均水平大概是约人民币3.0百万元,而公司过往的数值是介乎人民币1.9百万元至人民币15.8百万元,高于行业均值。持续不断的高质量、高收视率剧集是公司盈利的良好保证,也是公司竞争力的表现。

发行渠道与平台是优质内容能够进一步扩散的重要载体,酒香也怕巷子深。在剧集发行方面,公司拥有全方位的内容发行实力;与主要平台均有良好的合作关系。

网络发行方面,与包括爱奇艺、腾讯视频、优酷及芒果TV等在内的几个主要平台保持密切合作;电视渠道方面,知名电视台占据电视收视率的主要份额,公司与包括中国中央电视台(CCTV)、湖南卫视、东方卫视、江苏卫视、北京卫视及浙江卫视等均有合作关系。

从IP、内容制作到发行这几个关键的产业环节,公司均深度的参与,这种全产业链运营的能力是公司在行业竞争中得以持续发展壮大的关键因素。

04 大佬护航,柠萌影视上市会有期待吗

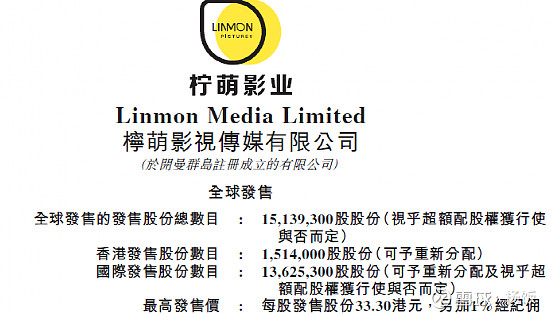

柠萌影视传媒于7月29日开始招股,8月3日结束,计划于8月10日正式在港交所主板挂牌上市,摩根士丹利和中金公司担任联席保荐人。本次计划发行1513.93万股股份,招股区间为每股27.75港元至每股33.30港元。其中10%为公开发售部分,90%为国际配售部分,另有15%超额配股权;嘉实基金和海澜集团作为基石投资者参与本次发行。

柠萌影视从2014年成立至今的短短8年间,已快速成长为行业的排头兵,公司此次发行由摩根士丹利、中金公司、嘉实基金、海澜集团这些知名机构护航,相信在上市初期应该会有一定的表现。

近年来,海外市场对于中国剧集的兴趣与日俱增,招股书中,公司同时披露扩展海外市场;计划吧地理覆盖范围扩大到东南亚及非洲等新兴市场,例如,公司已将《三十而已》的翻拍权授予韩国及越南,并已将版权剧《小敏家》的播映权授予一家领先的国际播映平台以接触更广泛的国际观众群。另外,上市之后,公司计划将全球发售所得款项净额的约15%(约112百万港元)用于寻求战略投资及收购机会。

可以说,内涵发展与外延收购并举的策略,对于柠萌影视未来营收与业绩的增长提供了更充足的动力。柠萌影视今年首季收入激增8.8倍,至4.7亿元,主要因为有两部版权剧播映后确认收入入账,对于今年业绩增长提供了良好的保障,而后续的表现,还得看公司是否可以持续保持较高的剧集爆款能力。