在国内视频网站中,$哔哩哔哩(BILI)$的调性很独特,这家公司独一无二的气质让人不忍心去仅凭财务数据就去否定它,我相信下图左边是真的,但右边的变现困扰到了B站,或者说,整个内容行业的变现都很难,但B站难的点很独特。这篇文章虽然是关于一季报的解读,但也想写点不一样的东西,我不会拘泥于财务数据,而是讲的更细一点。上市已经一年了,B站现在亏不亏钱、亏了多少,不重要,但为了增加收入而采取的努力是否有效,很重要。

一、 最新investor presentation细节

B站这一季度还是贴心地随着季报附赠了一份presentation.相对之前的路演ppt,对于公司的介绍有了一定的更新。但核心故事几乎没变,所以仅摘录部分细节。

1. 内容服务多开花

路演时:B站拿出的业务有Bilibili Macro Link(线下聚会,门票收入可忽略)、cosplay(未来电商周边收入的重大来源)、PUGC(核心驱动力,但本身难以获利)、偶像巡演(目前基本无法盈利)

最新版:除开上面的四个,新增了电竞(直播服务第一推动力),独家番剧、纪录片和电视剧(大会员少数享有的特权)。

目前B站主要的收入来源是游戏、直播、增值服务和新加入的电商服务。游戏业务在头图里连一席之地都占不到,也是很符合B站“去游戏化”的价值观了。

2. 兴趣社群的增加

生活方式增加了Vlog,游戏增加了mobile phone 。Vlog是今年以来B站重点扶持的对象,直接竞争对手就是抖音等短视频,目前看来效果尚可,主要原因是存量大佬战斗力惊人。

游戏业务今年的扩张计划是很美好的,但版号尚且是问题,实力和腾讯与网易的差距十分巨大,并不看好游戏业务产生爆款。

3.哔哩哔哩漫画APP独立

漫画阅读全部为收费阅读,似乎有可能成为未来的收入增长点之一,但想象空间不大,大家都知道这世上最不缺的就是免费字幕组。

二、 UP主+PUCG+用户的生态

1. UP主为爱发电战斗力

19Q1的月均视频上传量为208万,同比增长148%;18Q4为172万。

19Q1的月均视频上传量为73.2万,同比增长143%;18Q4为57万。

截至19年3月,拥有一万以上关注的UP主数量同比上涨了76%

月均活跃UP主同比增长150%,战斗力依然惊人。

2. PUGC占比和上季度持平,保持在89%

B站表示PUGC是B站的核心驱动力,这一点无可非议,但这些内容在B站的观看模式是无广告无需订阅的,这直接导致了目前广告业务的弱势和paying users的占比极低等后果。

3. 用户

正式会员增加39%到了4900万人,在顽强度过四季度淡季并保持住了MAUs后,B站一季度取得了大胜利,MAUs终于破亿了,我认为这一数据其实是必然事件,一亿和其他数值并没有什么不同,不值得过度解读。比较重要的是用户粘性继续增加,日均使用时长已达81分钟,月均用户互动量14亿,同比增长361%。

4. 运营

B站的运营能力,没法从纸面上反映,全凭本人主观感受。我认为B站内容分发已经愈发成熟;策划的B萌、专栏、番剧总结均是国内一流水准;热点事件(如鸡你太美、大碗宽面)持续引导能力强,这些手段很好地增进了用户体验。

可以认为,B站用户平稳增长,用户粘性持续增加,创作者战力无可比拟,运营手段数一数二,捞钱方式有待加强。

三、 收入、成本和利润

1. 收入

B站这一季度的收入是13.74亿元,超预期的,此前公司指引区间为12.7-12.9亿元,分析师预期为12.83亿元。B站的收入由以下4块构成:游戏、直播+增值服务、广告、电商+其他。

1) 游戏收入:8.73亿元,同比+26.9%,环比+22.5%,占比回升至64%

去年陈睿看到游戏业务下滑,表示可开心了,我们就是要去游戏化,以后还会继续跌到占比50%。结果这一季度游戏占比又反弹了,很是尴尬。

我认为游戏这一块儿还是很有问题的,占比高不是大问题,但单一游戏依赖性是大问题。腾讯这两年尚且一直被王者荣耀后继无人而困扰,何况一个代理游戏fgo。财报里说游戏增长来自FGO持续发力。FGO2月推出新玩法以及新年限定活动,从而使得游戏热度继续,意思就是薅的小朋友过年红包的羊毛呗。比较好的一点是图中展示的游戏计划还很足,甚至还有《和平精英》,据说《晓之轨迹》也是重磅。当然,CFO樊欣表示,游戏业务二季度预计较一季度会迎来一个下滑趋势。

2) 直播+增值服务:2.92亿元,同比+204.6%,环比+44.5%,占比21%

直播+增值服务同比增速稳定,而且环比提升明显。这个版块表现是很优秀的,目前月均付费用户达到了570万,相对于刚刚开始实行大会员制的18Q1,增长了132%,其中直播付费用户120万,直播领域B站的付费用户规模远低于各个竞争对手,与此同时直播行业也已经进入高度竞争状态,但B站坐拥UP主优势,有想象空间;大会员用户350万,大会员/正式会员比例上升至7.1%。很高了吗?其实B站的强粘性的付费转化率和收入还远远不够,B站解决这一问题的办法是扩大会员观看内容占比、推出极具吸引力的自制会员独享节目,我对此比较看好,这块业务对B站收入的提升在我看来是可以预见的。另外,之前的大会员一直都是4折出售的,大批用户会员将在年底到期,今年年底的打折活动力度需要缩减,请B站尽快拿出强粘性社区的底气。

3) 广告收入:1.13亿元,同比+60%,环比-30%,占比8%

十分糟糕的数据,公司解释为淡季表现差。B站不做”to B”贴片广告的承诺真的是一把双刃剑,相比于爱奇艺占比超过30%的广告收入,B站的广告业务已经步履维艰,要知道B站都是长时间观看的Z世代优质用户,广告收入该如何获取显然已经困扰B站很久。是否有必要在用户情绪反弹的前提下增加信息流广告甚至贴片广告,是一个亟待取舍的问题。

4) 电商+其他:9590万元,同比+621%,环比+18.5%,占比7%

我很看好的业务,作为B站的重大战略决策之一,会员购也在APP里的地位超然,大量二次元周边的需求将从日本转移至B站内。此外,B站和淘宝合作,让UP主进驻淘宝,连接淘宝店铺流量资源,提供站外变现渠道,毕竟粉丝经济才是最赚钱,前提是你玩的转,此处应多向$爱奇艺(IQ)$学习。

可以认为,游戏需抛弃单一依赖,直播有想象空间,会员转换需靠内容,广告收入需做抉择,电商平台未来可期。

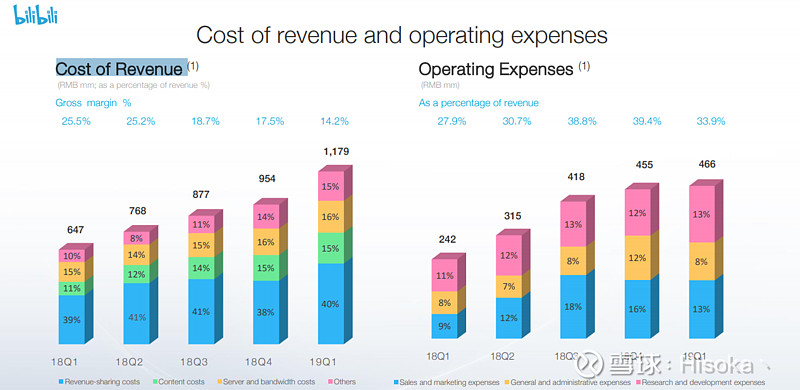

2. 成本

Operating Expenses几乎不变,其中推广费和销售费用占比减少,研发费用增加,都是很正常的社会现象,不谈了。

Cost of Revenue大增,极度挤压了毛利率至上市以来最低。这主要是内容分成成本大增导致。所谓内容分成成本就是UP主激励计划。Presentation中给了清晰的解释,包括了top100的up主高能联盟奖金计划、现金激励计划、超新星计划,都取得了良好的效果,增强了up主参与度。

在今年4月完成7.34亿美元募资后,B站就宣称还要拿出其中的35%(约18亿元人民币)来做内容,包括对优质内容的投资、购买和开发制作等,所以这一块以后还会加大。

3. 亏损

由于激励计划发的钱暂时没有看到回头钱,以及购买版权和自制内容等的开销增大,这季度又亏了1.956亿元,还同比下降了238%,环比倒还好,和上季度差不多。不过B站的活力在以后的预期上,与国内视频网站动辄几十亿的亏损相比,不算什么,而且,怕亏损您买什么B站啊?

四、 总结

B站内容生态的丰富度确有很大提升,用户和收入增长都是稳健上升,Z世代总人口1.49亿,泛二次元人口3.9亿,用户提升还有空间,并且B站的高粘性使得用户总能把产品传播给周围人群,而周围人群使用后成瘾性也达到80%,这是B站的独特壁垒。

目前的问题在于B站利用成瘾性变现还不够多,B端广告业务提升空间很大,C端电商服务和增值服务是未来高速成长的保证,游戏业务的维护也是起步阶段不可或缺的一环。

社区是好社区,用户是优质用户,创作者战斗力强,这一年的故事虽然确实和刚开始变化不大,但有时不变未必是件坏事,厚积薄发也许是一瞬间。