新时代证券中小盘:孙金钜、任浪

摘要

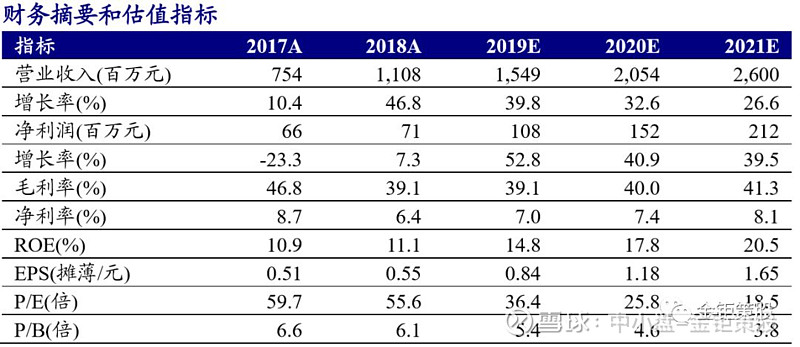

三年战略规划进入落地收获期,首次覆盖给予“强烈推荐”评级。小品类休闲零食行业品种众多、增速快、市场极度分散,消费升级背景下,小品类休闲零食正走在品牌化的路上。小品类休闲零食的主要消费人群决定了新产品的开发推广能力是行业的核心竞争力。盐津铺子系华中地区小品类休闲零食的领先品牌商,实现了从产品研发、生产到销售的全产业链布局,在新品研发推广、市场快速反应及定价方面优势显著。公司上市之后确定了重点开发拳头明星产品的三年战略规划,目前三大战略新品烘焙、果干、辣条均已推,同时叠加公司营销渠道逐步向全国扩张,公司将进入新一轮的加速发展期。我们预计公司2019-2021年归母净利润分别为1.08/1.52/2.12亿元,对应EPS为0.84/1.18/1.65元,当前股价对应2019-2021年PE为36.4/25.8/18.5倍,首次覆盖,给予“强烈推荐”评级。

小品类休闲零食增长快、行业分散,消费升级背景下品牌商崛起。休闲零食是指主食之外消费者在闲暇、休息时吃的食品,消费场景的多样化和消费者需求的多样化决定了休闲食品的品种众多且新品类、新产品的开发是行业增长的主要驱动力。休闲零食行业规模已超万亿且保持着10%以上的快速增长,消费的多样化决定了小品类休闲零食的增速高于整体休闲零食行业。小品类休闲零食的进入门槛低、标准化程度低也导致了行业极度分散,单品类的CR5均不超过10%。消费升级背景下,小品类休闲零食在大品类之后同样走上了品牌化之路,但尚未形成全国性、全品类的龙头品牌商,品牌化和市场集中度较大品类休闲零食而言还有很大的提升空间。

三年战略规划进入落地收获期,驱动公司进入加速发展期。公司上市后确定了重点开发拳头明星产品、强化品牌运营、扩张全国销售网络的三年战略规划。目前三大战略新品烘焙、果干、辣条均已推出,烘焙类新品的放量驱动了公司收入在2018年开始加速向上。伴随着烘焙类新品的进一步放量以及果干、辣条的逐步培育推广,同时叠加公司营销渠道向全国的逐步扩张,三年战略规划落地将驱动公司进入新一轮的加速发展期。

风险提示:新产品推广低于预期;渠道拓展低于预期等

1

全产业链布局的小品类休闲零食领先品牌厂商

1.1、华中地区休闲零食的领先品牌厂商

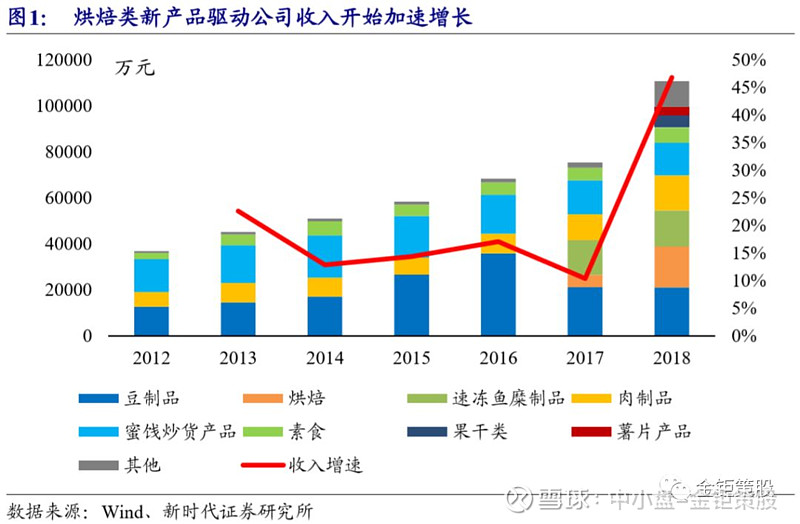

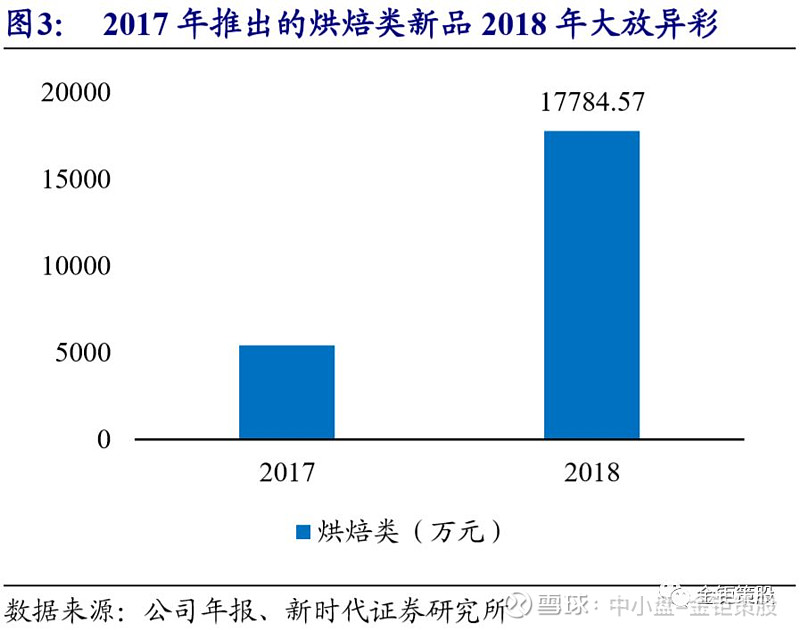

华中地区休闲零食优势品牌,发轫于传统特色小零食,开始拓展烘焙新品类。公司自成立以来,专注于发展中国传统特色的小品类休闲食品,以具有地方特色的凉果蜜饯发轫,已经推出了休闲豆制品、凉果蜜饯、坚果炒货、休闲素食、休闲肉制品、烘焙类、果干类、薯片等八大类两百多种产品。通过立足中国特殊传统小零食,不断拓展新品类和新产品,公司目前已经成长为华中地区的休闲零食的优势品牌商。公司收入从2012年的3.69亿元稳健增长到了2018年的11.08亿元,年复合增速达20.11%。伴随公司2017年新开拓的大品类烘焙类产品在2018年发力推广,2018年公司烘焙类产品收入快速提升到1.78亿元,成为了公司的第二大品类,并且在2019年继续保持高速增长的态势。

1.2、全产业链布局,新品研发和产品定价优势显著

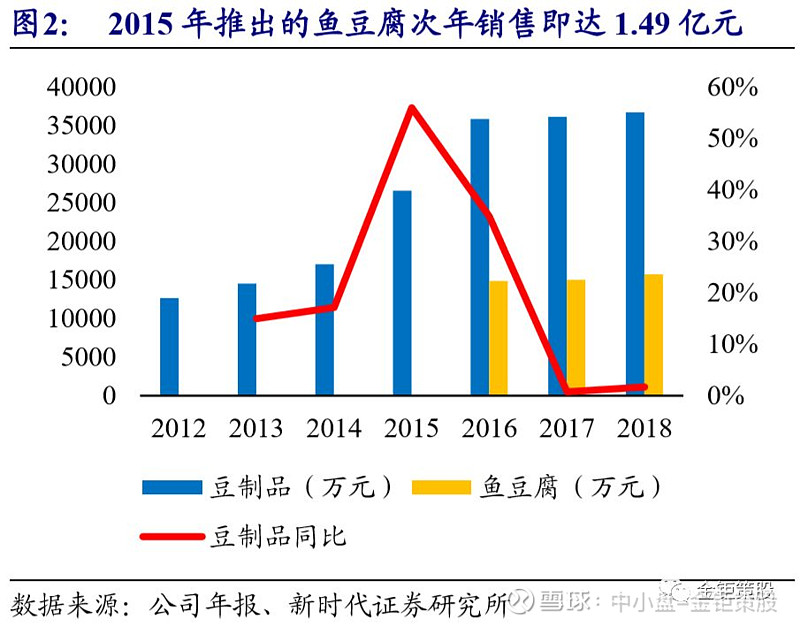

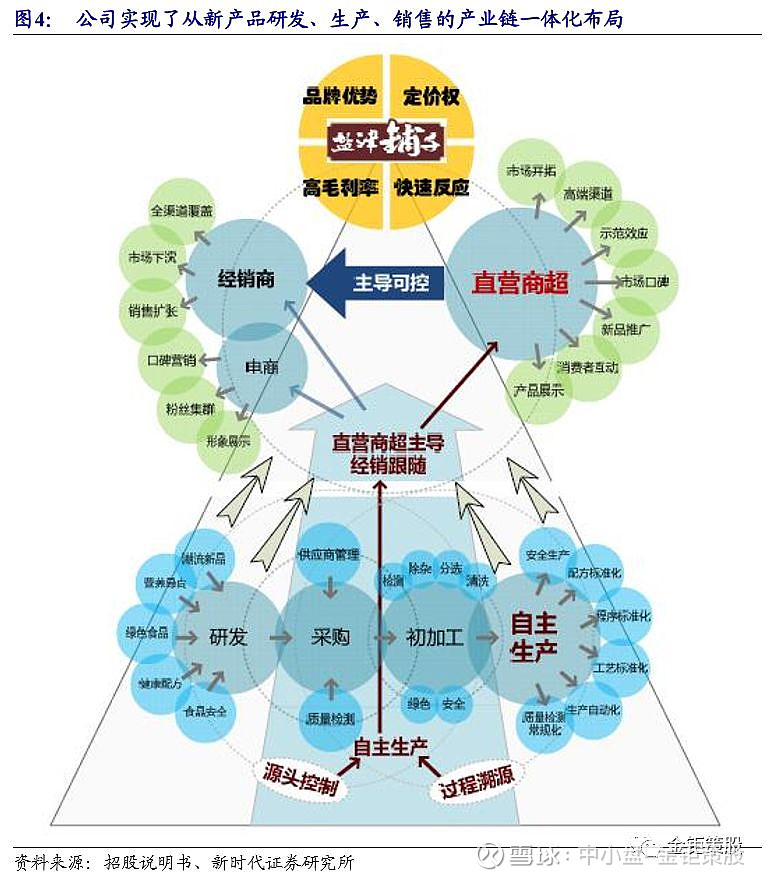

全产业链布局,“实验工厂”模式实现新品研发到生产销售的无缝对接。公司是少数在小品类休闲食品中进行产销一体化布局的品牌商。针对休闲食品行业快速消费、品种更新换代快的特征,公司开发了“实验工厂”模式来进行新产品的开发。在“实验工厂”模式下,应对市场的新需求,公司可以快速启动新品开发,短期内完成小批量生产后投放市场,市场反应良好的产品即开始大规模的生产和推广。公司产销一体化的布局使得“实验工厂”模式可以实现新品研发到生产销售的无缝对接,能够针对市场的变化快速反应,在第一时间满足消费者的需求。近年来,公司在“实验工厂”模式下,开发了金针菇、竹笋、山椒花生、花生豆、豆瓣、瓜子仁、裹粉青豌豆、鱿鱼、蛋白豆干、鱼豆腐、烘焙、果干、辣条等新品。其中2015年开发推出的鱼豆腐上市后迎来了快速增长,2016年收入即达到了1.49亿元,驱动公司豆制品超越蜜饯炒货成为公司的第一大品类。2017年公司推出的烘焙类新品,经历过市场检验之后在2018年大力推广下再次大放异彩,收入快速增长到1.78亿元,快速崛起成为公司的第二大品类。2018-2019年公司继续推出了果干、辣条、薯片等新产品,果干和辣条在经过市场检验后有望接力成为公司新的大单品。

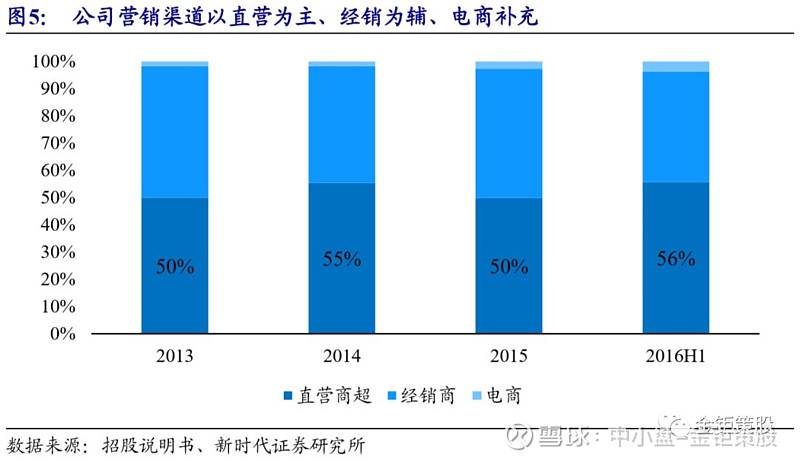

直销为主,经销为辅,掌握终端定价权的同时拓展营销网络深度。公司建立了以直营商超为主,经销跟随、电商补充的销售策略。公司通过直营商超进行市场的开拓,同时做好示范作用,确定产品的定价,然后将产品的价格体系推广到整个营销渠道,从而掌握产业链的定价权。目前公司已经与超过45家大型商超建立了紧密的合作关系,已经进入了超过2000家国内大型商超门店。公司已经成为了沃尔玛、家乐福、麦德龙、大润发等国际大型连锁商超,以及华润万家、步步高、人人乐、天弘白货、中百等国内大型连锁商超的核心供应商。同时公司以大型商超来带动地区经销商的发展,通过经销商实现销售渠道的下沉,形成“以点带面、分区连片、阶梯拓展”的线下营销网络。针对休闲零食行业电商渠道渗透率的快速提升,公司2014年开始借助天猫、京东、一号店、唯品会、拼多多等电商平台进行销售,以作为公司营销渠道的补充,形成“线下+线上”的良性互补。

2

消费升级驱动休闲零食行业品牌商崛起

2.1、小品类休闲零食行业品种多、增速快,行业分散

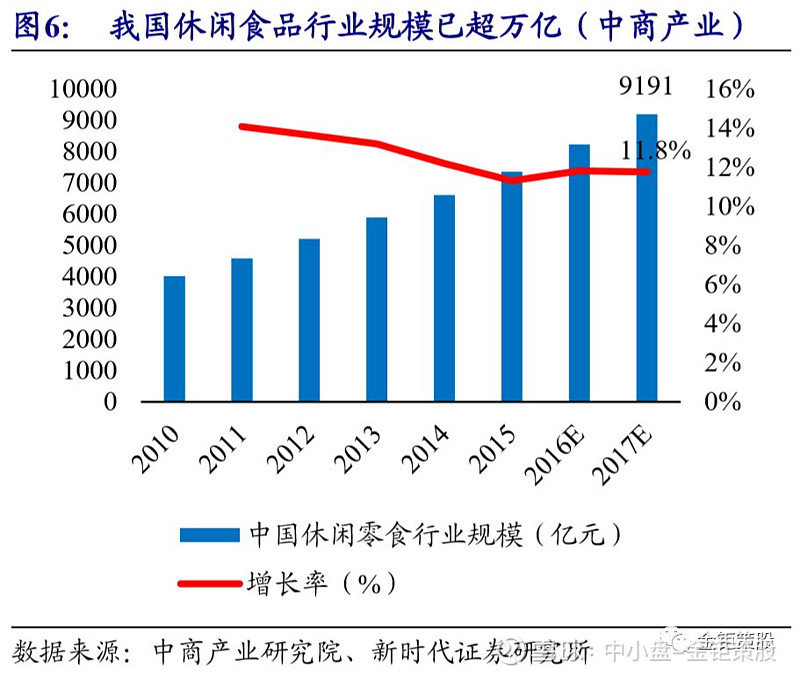

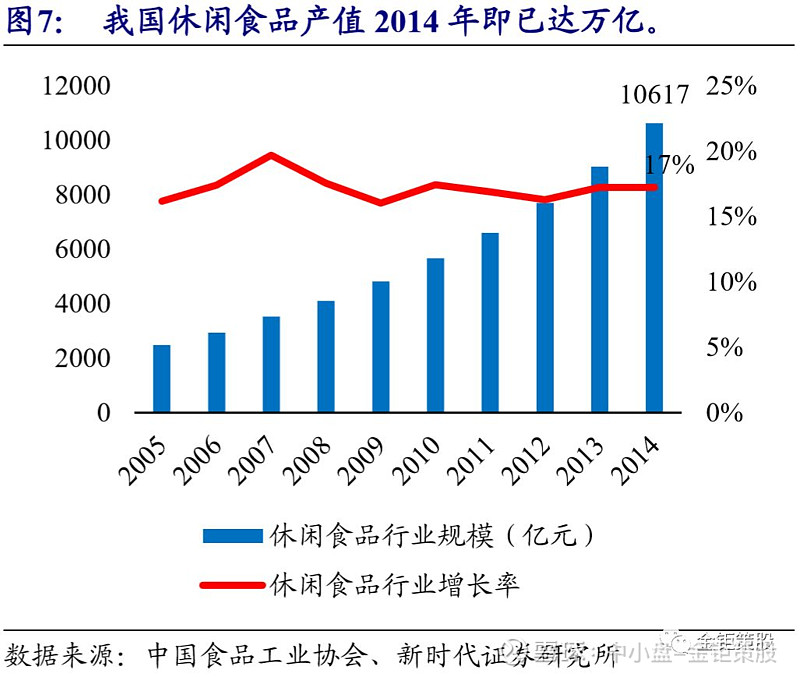

小品类休闲零食行业品种众多,新品类、新产品开发是行业增长的主要驱动力。休闲零食是人们在主食之外,在闲暇、休息时吃的食品,整体可以分为谷物类休闲食品(烘焙、膨化类、油炸类)、糖果巧克力、坚果炒货、休闲豆制品、休闲素食蔬菜果、肉干肉脯、果冻、果脯蜜饯、西式甜点等大类。休闲零食指代的是一类正餐以外、充饥性需求较弱、强调消费场景、满足多维度需求(包括健康化,更多功能延伸,融入更多情绪价值等)、单品或者多品创意融合、可散售的即食类食品。需求的多样化、消费场景的多样化决定了休闲零食行业产品和品类的多样化,并且新产品和新品类的开发是行业增长的主要驱动力。据中商产业研究院推算,休闲零食市场包含一切“少量方便包装食品”,市场规模在2017年即已超9000亿,增速保持在11-12%左右,预计目前市场规模已超万亿。据中国食品工业协会《中国休闲食品行业发展研究报告》,我国休闲食品行业年产值从2005年的2552亿元增长到了2014年的10620亿元,年复合增速17.17%。其中小品类休闲食品行业年产值从2005年的773.26亿元,增长到2014年的4562.59亿元,复合增速达21.80%,增长速度超整体休闲食品增速,占比也从2005年的30.30%增长到了2014年的42.96%。可以看到整体休闲食品市场已是破万亿的大市场,并且新品类、新产品不断涌现,新产品的开发是行业增长的主要驱动力,而需求的多样化决定了大多数新品均属于小品类。因此,可以看到小品类休闲食品的增速要快于行业整体增速,整体占比在持续提升。

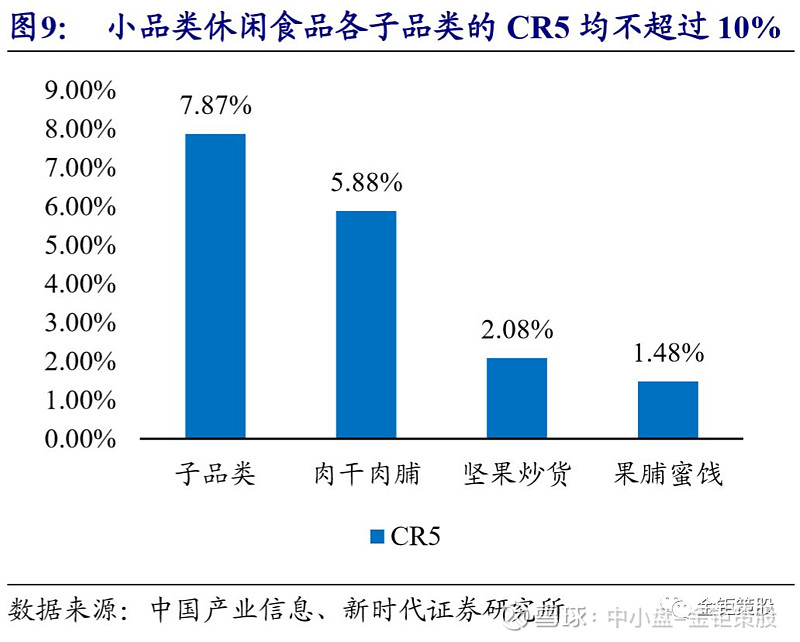

进入门槛低、行业极度分散,小品类休闲食品各品类CR5均不超过10%。小品类休闲食品由于制作工艺相对简单、品类众多、进入门槛低、标准化程度低等因素,导致行业高度分散。根据中国产业信息对线下小品类休闲食品的统计:果脯蜜饯前五大品牌分别为溜溜果园、怡达、御食园、佳宝和华味亨,CR5仅2.08%;坚果炒货的前五大品牌分别是恰恰、金鸽、正林、真心、徽记,CR5为5.88%;肉干肉脯的前五大品牌为有友、五洲、棒棒娃、母亲、品品,CR5为7.87%;豆制品的前五大品牌为奇爽、盐津铺子、口口香、华鹏、吴府记,CR5为1.48%。

2.2、消费升级,小品类休闲零食品牌化在路上

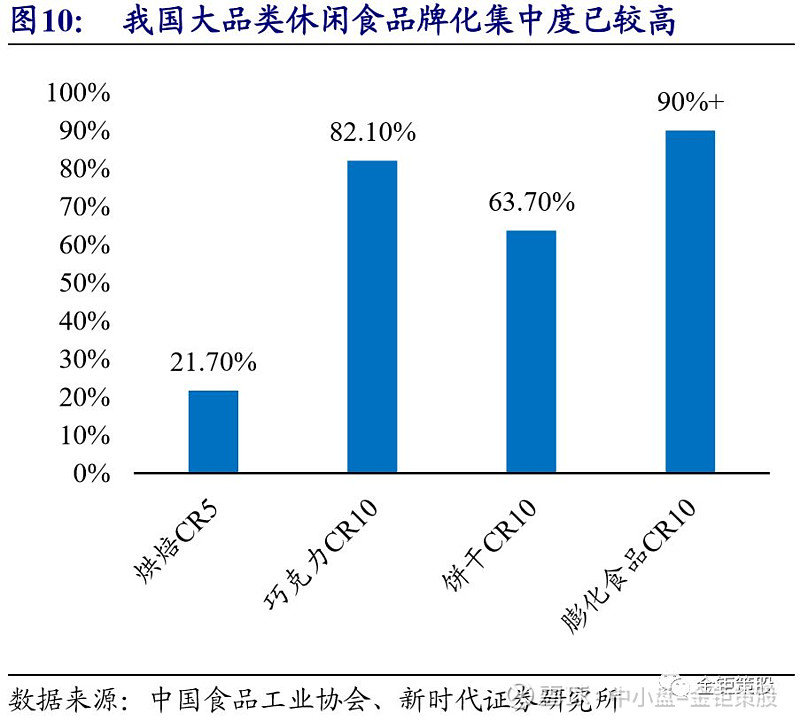

消费升级,大品类休闲食品已经实现工业化和品牌化,小品类休闲食品正在路上。随着消费者对于食品安全、健康等重视程度的提升,我国大品类的休闲食品已经基本实现了工业化和品牌化。据中国食品工业协会统计,2016年我国烘焙食品市场CR5集中度为21.7%,其中达利食品、桃李面包和嘉顿市场份额为前三,分别占比7%、6.6%和3.4%。我国巧克力销售额前十的企业共占82.1%的市场份额,其中前两名玛氏和费列罗分别占有39.8%和17.8%的市场份额,市场集中度较高。在饼干市场上,前十名品牌占据63.7%的市场份额,其中前两名分别为乐滋中国和徐福记,分别占据14.4%和8.9%的市场份额。在膨化食品市场上,乐事、上好佳、好丽友、品客、可比克、艾比利等品牌占据了零售渠道90%以上的市场份额,其中,乐事以超过25%的市场份额稳居第一。而小品类休闲食品正在经历工业化和品牌化的过程,未来有希望成长出新的龙头品牌公司。我国小品类休闲食品已经形成了部分区域性或细分子品类的品牌商:如华东地区的“来伊份”、“天喔”、“华味亨”,华中地区的“盐津铺子”、“良品铺子”,西南地区的 “徽记食品”;细分行业则有坚果领域的“三只松鼠”,炒货领域的“恰恰”,果脯蜜饯领域的“溜溜果园”,肉干肉脯领域的“棒棒娃”等。目前尚未出现全国性、全品类的龙头企业,各企业的市场占有率都还很低。

2.3、品牌商单品类向多品类拓展,全产业链布局优势显现

单品重点突破和多品类覆盖并存,最终均逐步走向多品类发展。小品类休闲食品行业十分分散,品牌商通过细分子品类进行重点突破做到细分品类的龙头,或是多品类覆盖成就为区域的龙头,两种模式在小品类休闲食品行业均存在。小品类休闲食品的品类众多,单个子品类市场规模相对较小。因此单品类的优势品牌在做到一定市场份额之后即面临增长乏力的困境,顺势拓展新品类是绝大多数公司的选择。坚果领域的龙头“三只松鼠”开始拓展果干、花茶、干果、零食(肉干肉脯、烘焙类、糕点等),炒货领域的龙头“恰恰”也开始拓展坚果、薯片等新品类,盐津铺子则在原有的干杂品类上拓展了烘焙、果干、辣条等新品类。目前品类覆盖来看,良品铺子作为小品类休闲食品的龙头,SKU达到了1300个以上,产品基本覆盖了所有的小品类休闲食品。

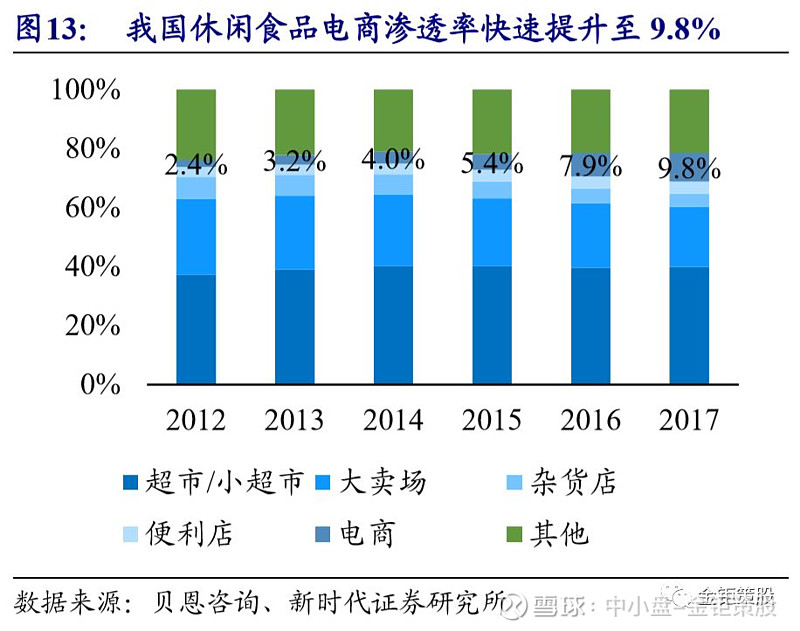

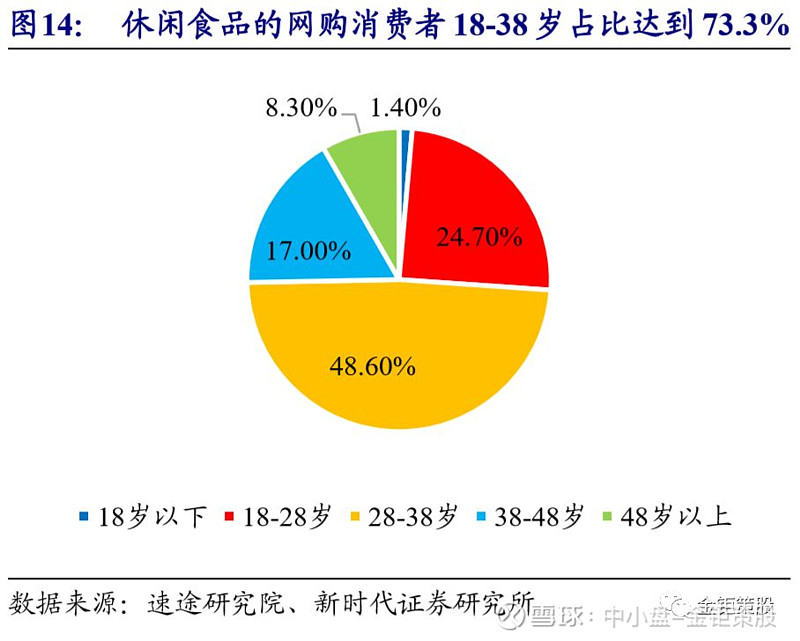

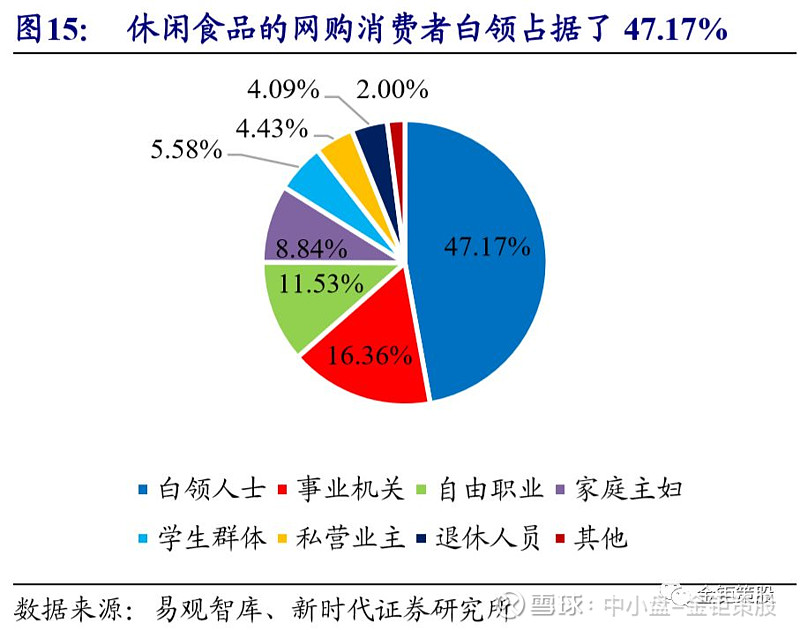

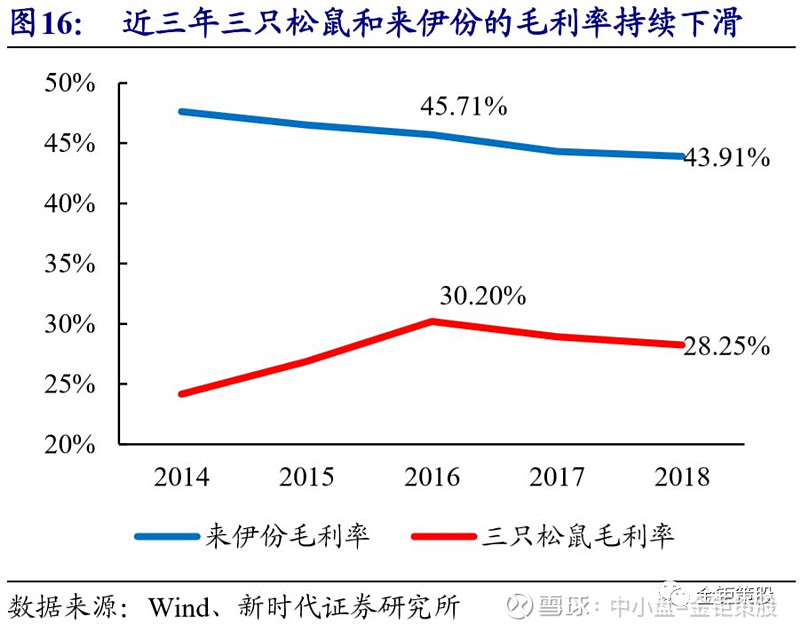

电商渠道快速发展加速品牌化,全产业链布局优势显现。小品类休闲食品近年来电商渠道快速发展,打破了原有线下渠道的区域限制,快速成长出了如三只松鼠、百草味等零售品牌。根据贝恩咨询的数据,快速消费品电商渠道的占比已经快速由2012年的2.4%提升到了2017年的9.8%。从易观智库和速途研究院的数据来看,休闲食品网购消费者主要为年轻女性,并且以白领为主。休闲食品网购的消费者年龄来看,18-28岁的消费者占比24.7%,28-38岁的消费者占比48.6%,并且性别来看女性消费占比达到62.3%,职业分布来看白领的占比达到了47.17%。年轻的女性白领对于休闲食品更加重视产品品质和服务,对品牌的认可度和忠诚度也更高,因此电商的快速发展也加速了小品类休闲食品的品牌化。不过近年来随着线上电商渠道增速放缓后竞争加剧,线下渠道的门店和人工成本的持续增长,同时作为主力消费人群的年轻女性对价格相对敏感且倾向于尝试新的产品。以渠道布局为主的线上龙头三只松鼠和华东线下的龙头来伊份的毛利率持续走低。三只松鼠毛利率从2016年的30.2%下滑到了2018年的28.25%,来伊份的毛利率则是从2016年的45.71%下滑到了2018年的43.91%。而通过向上游延伸产品的生产和研发,可以在提升利润率的同时加强新产品的研发和市场的快速反应能力。未来随着更多品类的拓展,以及对于新产品开发和食品安全重视程度的提升,从研发、生产到销售的全产业链布局的企业优势将进一步显现。

3

三年战略规划落地,公司进入加速发展期

3.1、三年战略规划明确,烘焙、果干、辣条三大新品逐渐落地

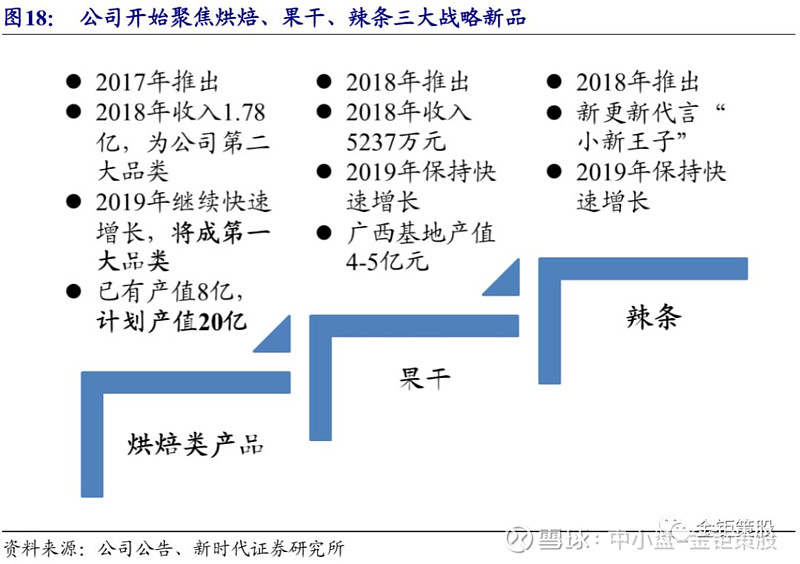

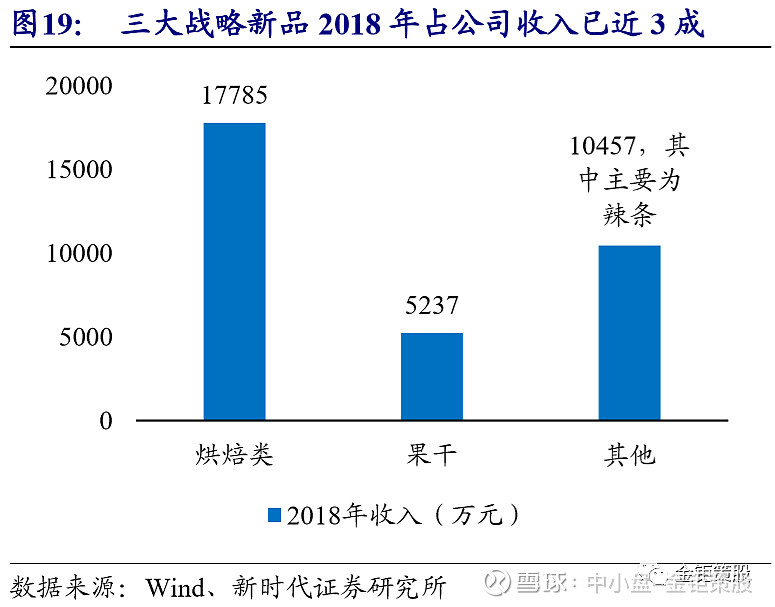

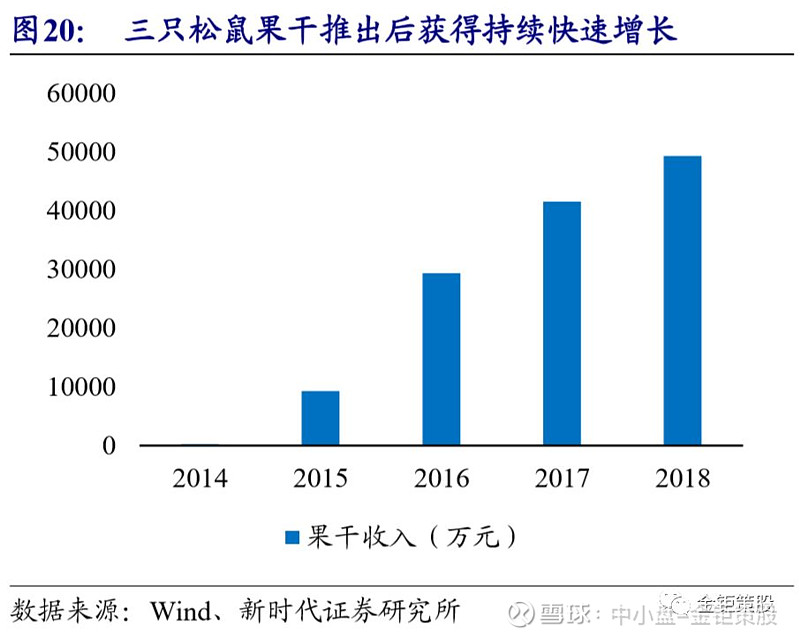

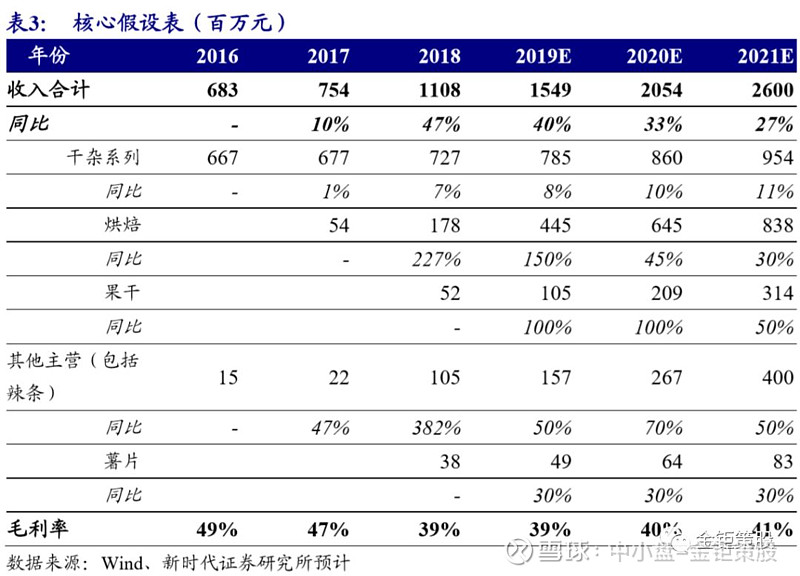

三年战略规划明确,聚焦烘焙、果干、辣条三大战略新品。2017年3月,公司上市后重新梳理优化了战略规划,确定了第一个三年规划和中长期规划:产品规划上重点开发拳头明星产品,形成“新型豆干+烘焙糕点+果干+其他小品类”产品组合;品牌建设上加快“金铺子”和“蓝宝石”店中岛投放,提升品牌形象;渠道建设上直营和经销独立运营,强化“直营商超主导,经销跟随”布局,“以点带面、分区连片、阶梯拓展”,逐步从优势的华中、华南地区向全国扩张,同时加快电商布局,逐步形成“线上+线下”的立体营销网络。公司三年战略规划的三大战略新品逐步明确,2017年公司新推出了烘焙类新品,2018年开始重点推广,主打“58天鲜”短保产品进行差异化竞争。公司2018年烘焙类产品收入即达到了1.78亿元,成为了公司的第二大品类,并且2019年继续保持快速增长,即将成为公司的第一大品类。公司2018年浏阳基地已经新建4条烘焙智能生产线,年产值达8亿元,升级后产值可达10亿。同时公司公告将在河南漯河继续新建3万吨的烘焙类产品的产能,建成达产后的年产值也将达到10亿元。公司计划的烘焙类产品产能如果全部投产的话将驱动公司再入发展快车道,再造两个盐津铺子。2018年公司再次推出重磅新品果干和辣条。果干方面公司通过在广西新建芒果、榴莲等水果冻肉、冻干生产线,将东南亚丰富的热带水果通过真空冷冻干燥成果干后销往全国各地。2018年公司果干推出首年即实现收入5237万元,2019年继续保持快速增长,目前公司广西生产基地已经基本建成投产,年产值达4-5亿元。辣条方面,公司聘请林更新作为形象代言人,推出“小新王子”粗粮辣条系列,推出后即成为行业“爆款”,2018年即贡献几千万的收入,2019年同样继续保持快速增长。相对于公司原有的干杂系列产品,短保烘焙和辣条都属于规模更大的品类。短保面包的龙头桃李面包2018年收入即已超48亿元,而辣条的龙头卫龙的收入同样达20亿元。而果干品类则是属于快速成长的新品类,三只松鼠2014年推出果干新品之后快速成长,2018年收入已达4.93亿元。目前公司未来三大战略性新品已经相继推出,同时叠加公司营销渠道逐步向全国的扩张,公司将进入新一轮的快速发展期。

3.2、烘焙类新品开始贡献业绩增量,果干、辣条在路上

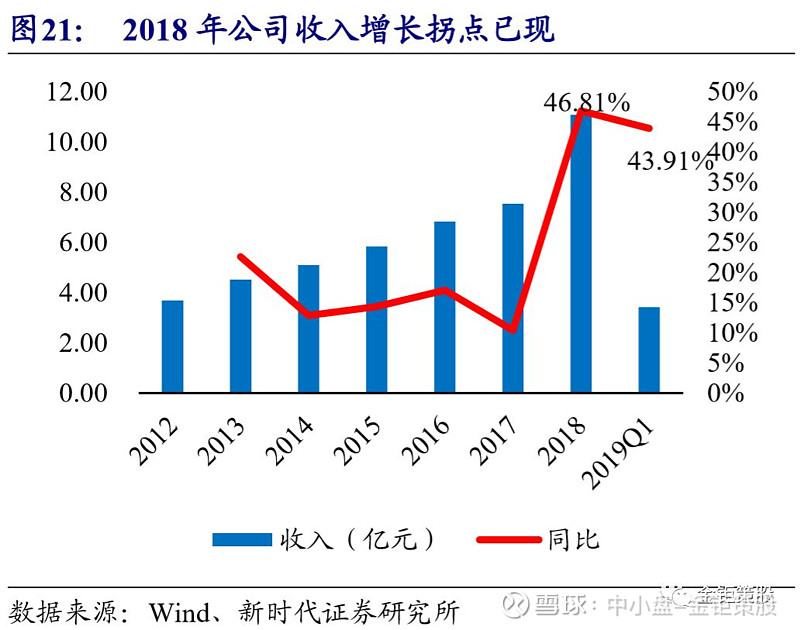

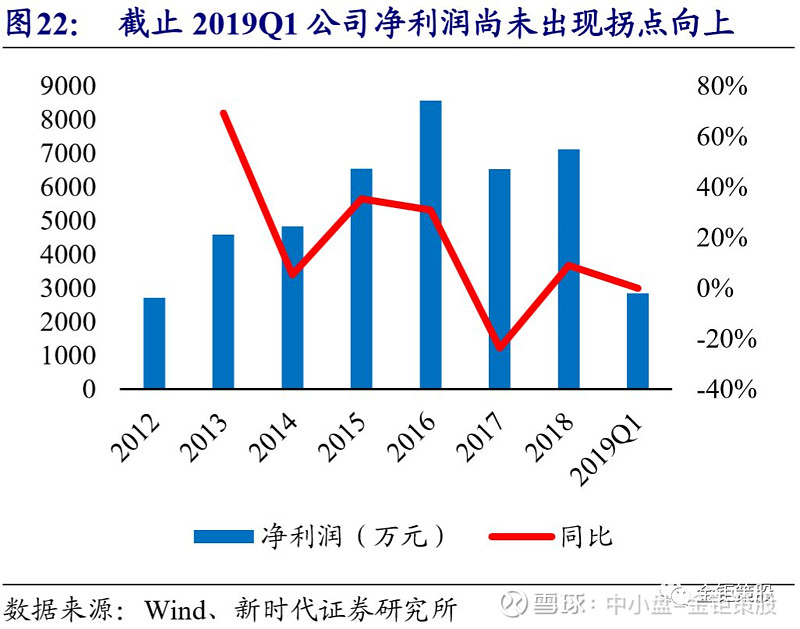

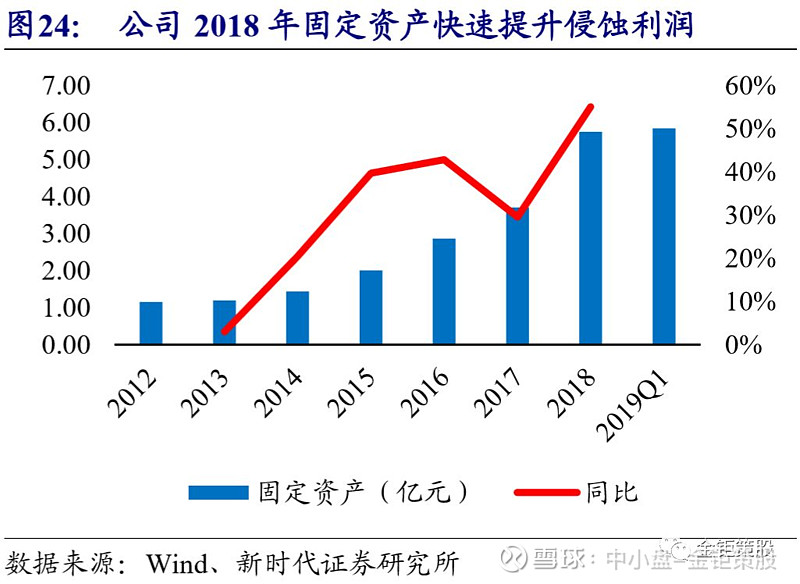

三大新品驱动公司收入拐点已现,利润也将迎来向上拐点。2018年公司三大战略新品均迎来了突破,合计收入超3亿元,驱动公司收入同比增长了46.81%,2019年三大战略新品继续保持快速增长,2019Q1公司收入端继续维持43.91%的高增长。相较公司2012-2017年收入复合增速15.4%而言,2018年公司收入增长速度已开始拐点向上。不过公司三大战略新品均是2017-2018年推出,新品推广期费用较高叠加固定资产投入后折旧增加,而新产品产能利用率和收入爬坡需要时间,因此公司利润端的拐点滞后于收入的拐点。截止2019Q1公司净利润尚未出现向上的拐点,2019年7月15日公司公告2019H1的业绩预告,公司2019H1预计盈利6000-7000万,同比增长53.14%-78.67%,净利润的拐点也开始逐步显现。

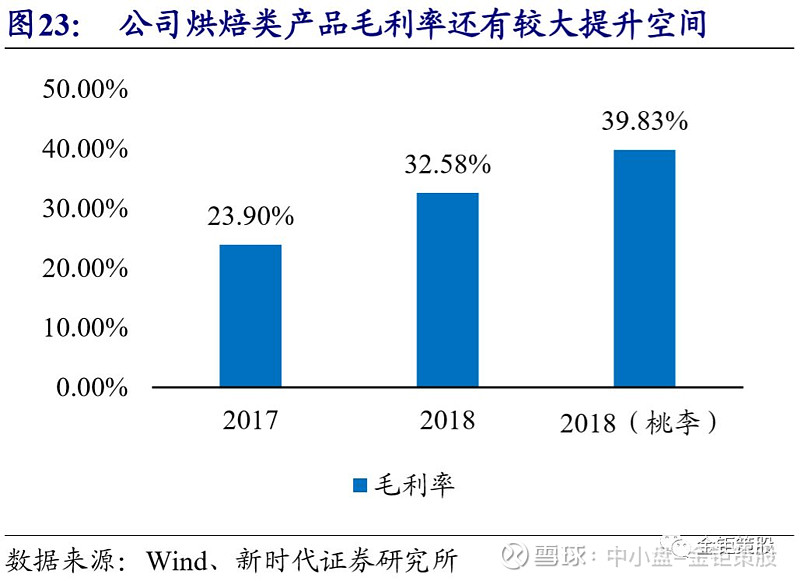

烘焙类新品已开始贡献业绩增量,果干、辣条正在培育期。烘焙类新品产能已达8亿元,而公司2018年烘焙收入仅1.78亿元,产能利用率仅22.3%,2019年公司烘焙类收入继续快速增长,随着产能利用率提升毛利率也将继续提升。公司2018年烘焙产品的毛利率为32.58%,虽然较2017年大幅提升,但较短保面包龙头桃李2018年的毛利率38.83%而言还有较大的提升空间。毛利率的提升叠加收入大幅增长后费用率的下降,2019年公司烘焙类新品将开始贡献业绩增量。果干和辣条均是2018年才推出,2019年的收入体量和产能利用率相对较低,预计2019年仍旧处于培育期,无法贡献业绩增量,不过在2020年之后将会成为新的业绩增长点。

3.3、股权激励助力三年战略规划的落地

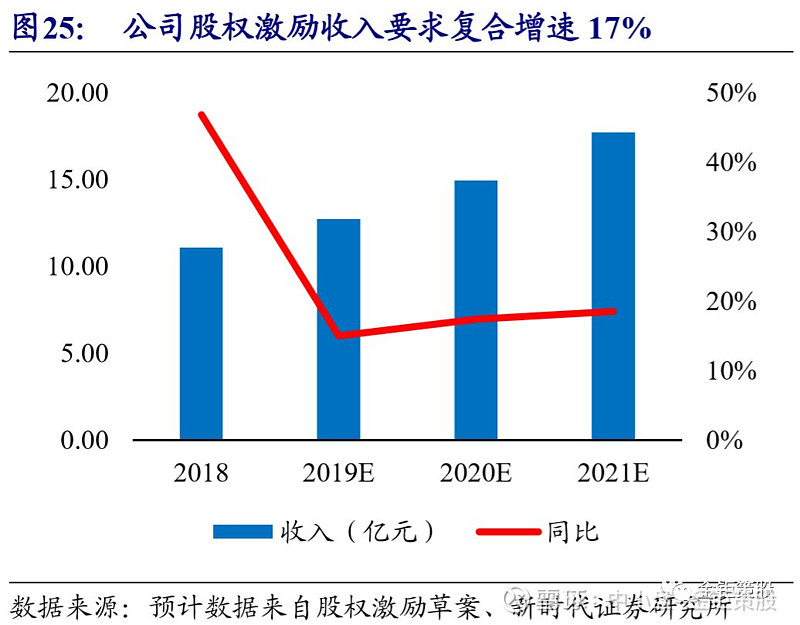

激励力度大、对象集中,业绩要求高,助力三年战略规划的落地。2019年3月25日,公司发布了股权激励的草案,计划向公司高管及核心技术(业务)人员共12人授予限制性股票550万股,占公司总股本的4.44%,限制性股票的授予价格为13.85元/股(50%)。本次股权激励的力度大,并且激励对象集中在6位高管和6位核心技术(业务)人员,6位高管激励股份的合计占比为56.73%,其中营销渠道的负责人兰波总占比最高为20%。股权激励的业绩考核目标为,相比2018年,2019-2021年收入的增速分别不低于15%、35%、60%,2019-2021年的净利润增速分别为95%、160%、250%。以2018年公司的营业收入11.08亿为基础,股权激励要求2019-2021年的收入分别为12.74亿元、14.95亿元、17.72亿元;以2018年扣非净利润3818万元为基础,2019-2021年的扣非净利润要求分别为7445万元、9927万元、1.34亿元。股权激励力度大、对象集中、业绩要求高,助力公司三年战略规划的落地。

4

盈利与估值

小品类休闲零食行业品种众多、增速快、市场极度分散,消费升级背景下,小品类休闲零食正走在品牌化的路上,且较大品类休闲零食而言品牌化和市场集中度均有很大的提升空间。小品类休闲零食的主要消费人群决定了新产品的开发推广能力是行业的核心竞争力。公司系华中地区小品类休闲零食的领先品牌商,实现了产品研发、生产到销售的全产业链布局,在新品研发推广、市场快速反应及定价方面优势显著。公司上市之后确定了重点开发拳头明星产品的三年战略规划,目前三大战略新品烘焙、果干、辣条均已推,同时叠加公司营销渠道逐步向全国的扩张,公司将进入新一轮的加速发展期。我们预计公司2019-2021年归母净利润分别为1.08/1.52/2.12亿元,对应EPS为0.84/1.18/1.65元,当前股价对应2019-2021年PE为36.4/25.8/18.5倍,首次覆盖,给予“强烈推荐”评级。

新时代证券中小盘研究团队

孙金钜,新时代证券研究所所长,兼首席中小盘研究员。专注于新兴产业的投资机会挖掘以及研究策划工作。2016年、2017年连续两年带领团队获新财富最佳分析师中小市值研究第一名,自2011年新财富设立中小市值研究方向评选以来连续七年(2011-2017)上榜。同时连续多年获水晶球、金牛奖、第一财经等中小市值研究评选第一名。

任浪:021-68865595-232;

renlang@xsdzq.cn

黄泽鹏:021-68865595-202;

huangzepeng@xsdzq.cn

邹道:zoudao@xsdzq.cn

欢迎扫描二维码关注

公众号ID:金钜策股

感谢您的关注!此公众号为新时代中小盘研究团队授权稿件,如需转载,请注明出处。