新时代证券中小盘:孙金钜、任浪

摘要

试点新品种定向可转债,快速由并购推广到再融资。2018年11月开始,证监会开始积极推进定向可转债用于并购的试点,首单赛腾股份迅速推进,并且快速由并购推广到再融资。目前已有20家公司发布定向可转债并购及配套融资的方案,其中并购涉及规模超过23.68亿元,融资规模超过22.55亿元。定向可转债由于存在债底,在弱势环境下可以保障资产方在股价大幅下跌时获得的对价免受损失,同时还多出了持有到期变现的一种退出方式,可以大幅提升资产方在弱市环境中的并购积极性。对于上市公司而言,定向可转债可以增加交易谈判的弹性,为交易提供更为灵活的利益博弈机制,有利于有效缓解上市公司的现金压力及大股东股权稀释风险,进一步丰富并购重组的融资渠道。同时向上调价机制和强制转股条款的存在,也能限制资产方的套利空间。定向可转债并购的试点将助力整体并购重组市场在弱市环境下的加速回暖。定向可转债用于融资的要求低于公开可转债(突破了连续三年盈利和三年加权ROE的平均不低于6%的要求),可发行的公司更多,并且类似“保底定增”,对资金的吸引力更强。作为再融资的新品种,定向可转债有望引领再融资市场的复苏。

定向可转债条款博弈机会多,融资有望迎来大发展。定向可转债较公开可转债而言,价格修正机制的要求更为宽松,条款博弈的机会更多。定向可转债转股价格的下修条件和提前回售条款较公开可转债均要宽松,并且新增了转股价上修机制和强制转股条款来替代公开可转债的提前赎回条款。定向可转债的条款博弈机会更多,关注进入转股期、转股价下修或提前回售、强制转股、转债到期等博弈性机会。定向可转债用于融资不上市交易,和“保底定增”十分类似:在转股锁定期有稳定的利息收益;在转股期如果股价大幅低于转股价可以等待转股价下修、提前回售或者持有到期退出,有保底的利息收益;如果股价大幅高于转股价,则可以转股享受权益的收益,在收益率超过50%/100%时需要让出30%的收益(转股价上修条款)。定向可转债核心的风险在于上市公司最终到期无法实现债券的兑付,目前这一风险非常小。目前再融资市场低迷的核心原因在于对资金吸引力不足,定向可转债的收益可观、确定性高风险小,弱市环境下是优于定增的投资选择,对资金的吸引力更强。未来随着试点的推进和逐步放松,定向可转债作为再融资的新品种,有望迎来大发展。

重点案例分析:赛腾股份、新劲刚、必创科技。赛腾股份是定向可转债试点的首个案例,从赛腾股份的审核周期来看,从发布预案到证监会批准时间周期仅不到4个月,审核速度快于发行普通股份用于并购。新劲刚定向可转债并购的案例调整说明目前定向可转债仅限用于并购的同时用于配套融资,历史来看配套融资占据总体融资的比例为20%左右。必创科技的案例则表明定向可转债融资的发行期限目前最短为3年。

风险提示:并购重组政策变化

1

定向可转债试点,由并购推广到再融资

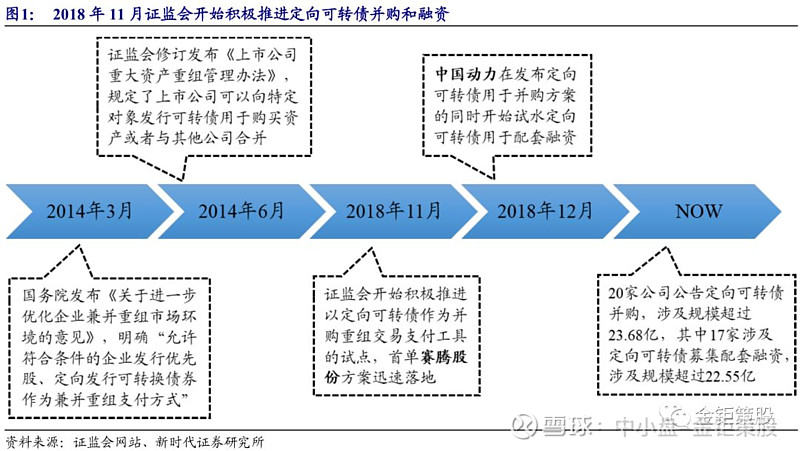

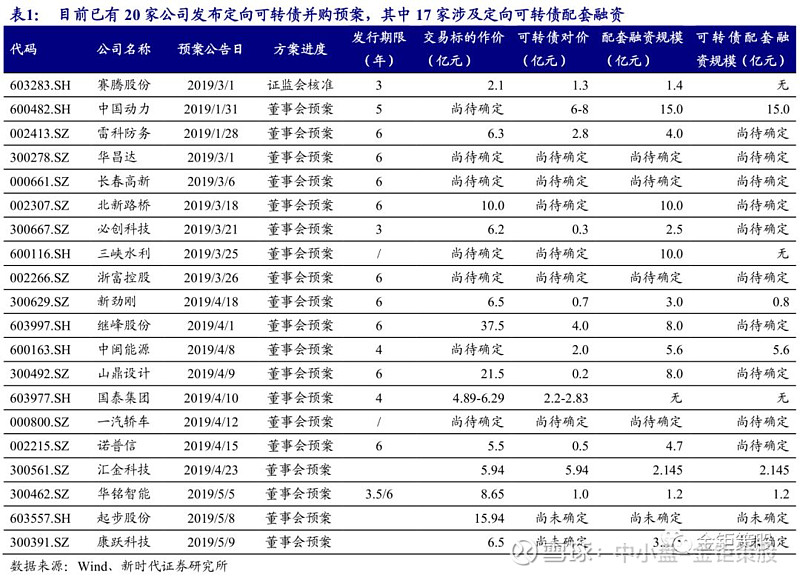

2014年3月,国务院发布《关于进一步优化企业兼并重组市场环境的意见》,明确“允许符合条件的企业发行优先股、定向发行可转换债券作为兼并重组支付方式”。2014年6月,证监会修订发布《上市公司重大资产重组管理办法》,规定了上市公司可以向特定对象发行可转债用于购买资产或者与其他公司合并。2018年11月,证监会开始积极推进以定向可转债作为并购重组交易支付工具的试点,首单赛腾股份方案迅速落地。2018年12月,中国动力在发布定向可转债用于并购方案的同时开始试水定向可转债用于配套融资,定向可转债开始由并购推广到再融资。截止目前,已有20家公司定向可转债并购方案,涉及并购规模超过138.86亿元(其中定向可转债支付超过23.68亿元),其中17家公司涉及到定向可转债用于配套融资,融资规模超过22.55亿元。

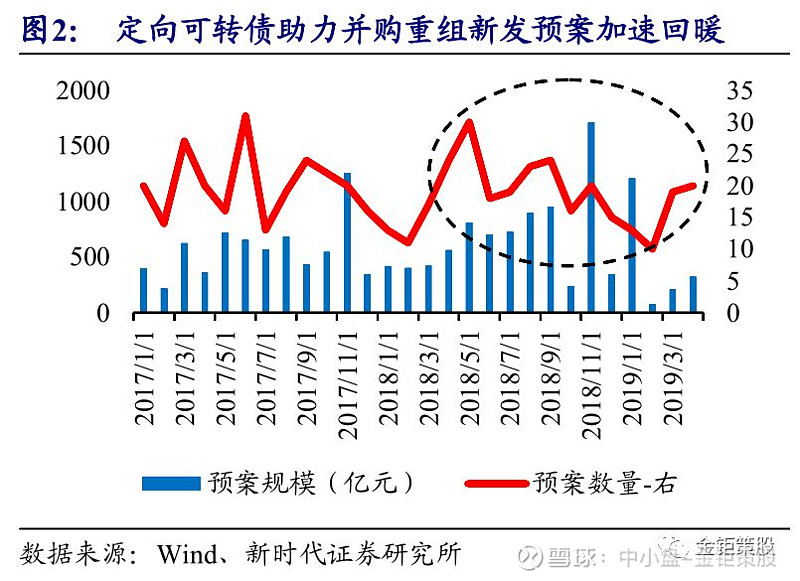

定向可转债并购,助力并购重组市场的加速回暖。可转债兼具股性和债性,债性保障了可转债存在一个债底,在跌到债底附近后就会企稳。弱市环境下,发行股份购买资产在发行后容易股价继续下行导致资产方获得的对价缩水,从而影响并购的积极性。新增可转债的支付方式,假定发行完毕之后股价继续大幅下跌,可转债由于债底的存在下跌幅度有限,并且还可以博弈转股价的下修,对资产方增加了一层保障。此外,如果资产方考虑到转股后股份退出受限的话,可以持有可转债到期后直接变现退出(此方式需要上市公司有充足的现金),多了一种退出的方式。因此增加可转债并购可以提升资产方在弱市环境下并购重组的积极性。而对于上市公司而言,定向可转债可以增加交易谈判的弹性,为交易提供更为灵活的利益博弈机制,有利于有效缓解上市公司的现金压力及大股东股权稀释风险,进一步丰富并购重组融资渠道。同时定向可转债设定了转股价上修和强制转股的条款,限制了股价向上时资产方的套利空间,也保护了上市公司股东的权益。2018年9月开始并购重组政策开始放松,并购重组市场也开始企稳回暖(2018年11月之后并购预案不强制要求披露交易金额,因此实际预案规模要更大),定向可转债并购的推出将加速并购重组市场的回暖。

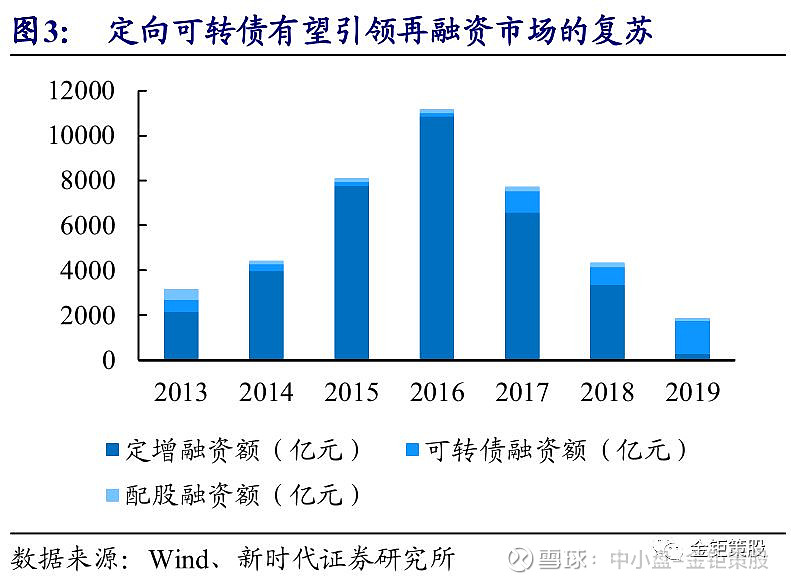

定向可转债再融资,新品种有望引领再融资市场复苏。定向可转债作为再融资市场的新品种。与原有公开发行的可转债相比,发行要求要低(中国动力方案突破了近三年加权ROE的平均不低于6%的要求,一汽轿车、诺普信、康跃科技等公司方案突破了连续三年盈利的要求),可以发行的公司更多。同时由于定向可转债发行后不会上市交易,虽然退出方式更少,但同样消除了产品净值波动的困扰。与定增相比,定向可转债向下有债底,向上有股权收益弹性,更类似于“保底定增”,并且保底的主体由大股东变为信用等级更高且更加透明的上市公司,对中等风险偏好资金的吸引力更强。再融资新政和减持新规之后,再融资市场迎来了持续的低迷:核心品种定增从2016年巅峰的超万亿持续下滑到2018年的3150亿元(还包括农业银行的1000亿元);2018年配股融资规模仅185.9亿元;公开发行可转债融资规模亦仅793.2亿元。2018年10月开始再融资政策也开始有所放松,相较并购重组政策而言还有进一步放松的空间,新品种定向可转债的推出有望引领再融资市场的复苏。

2

定向可转债博弈机会多,融资有望迎来大发展

2.1、定向可转债较公开可转债的条款博弈机会更多

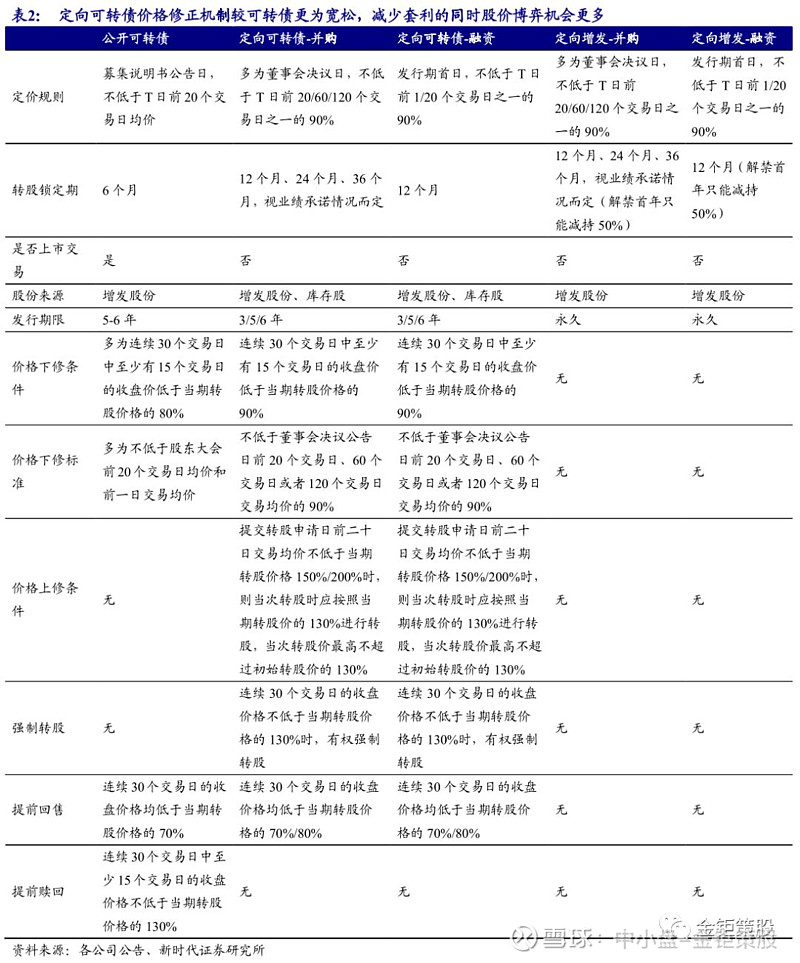

定向可转债价格修正机制更为宽松,条款博弈机会更多。目前已推出的方案中对于定向可转债的各项条款已有详细的规定,对定向可转债用于并购和融资的具体定价方式、锁定期和解锁条件、转股股份来源、存续期、下修条款、上修条款、强制转股条款、提前回售条款等细节做出了明确。定向可转债初始转股价格的确定是参照发行股份定价的基准,目前的方案看均是和发行股份的价格一致。定向可转债的锁定期从公开可转债的6个月延长为12个月不得转让和转股,12个月后根据承诺业绩达成情况分批解锁,定向发行的转债也不会上市交易。定向可转债转股的股份来源新增了公司回购形成的库存股,发行期限通常为3年、5年或6年,较此前公开可转债的5年和6年有所缩短。定向可转债的转股价格下修的条件较公开可转债有所放松:公司股票在任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价格的90%时(公开可转债大多是80%),公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决,修正后的转股价格不得低于董事会决议公告日前20个交易日、60个交易日或者120个交易日交易均价的90%(公开可转债一般是股东大会前20个交易日均价和前一日交易均价)。同时定向可转债的提前回售条款也有所放松:如公司股票连续30个交易日的收盘价格均低于当期转股价格的80%或70%(公开可转债多是70%),则交易对方有权行使提前回售。定向可转债新增了转股价格上修条款和强制转股条款取代公开可转债原有的提前赎回条款:当交易对方提交转股申请日前二十日交易均价不低于当期转股价格150%时,则当次转股时应按照当期转股价的130%进行转股,但当次转股价格最高不超过初始转股价格的130%;如公司股票连续30个交易日的收盘价格不低于当期转股价格的130%时,上市公司董事会有权提出强制转股方案至股东大会审议表决,通过后将强制转股。定向可转债下修条款和提前回售条款的条件放松,新增上修条款和强制转股条款,股价波动更容易达到相关条件,并且定向可转债发行的规模较大,公司促使其转股的动力更强,二级市场正股的博弈机会亦更多。

定向可转债二级博弈机会包括:

(1)当可转债即将进入转股期时,若正股价格远低于转股价,投资者将没有动力转股,因此发行人一般会在进入转股期后刺激股价上涨,以促使投资者行使转股权,此时可考虑买入正股。

(2)绝大多数发行人希望可转债以转股告终,避免承担还本付息的责任,因此其有保持正股价格在转股价之上的动力,也不希望看到可转债因正股价格过低而被回售。若可转债正股价格已多日远低于转股价,即将触发向下修正条款,或即将触发提前回售条款,可考虑买入正股。

(3)当正股价格连续几天高于强制转股条款的规定价格时(一般为转股价的130%),转债发行人通常为了促成强制转股,会有较强的意愿维持正股价格保持在转股价130%以上。此时若正股股价出现回调,甚至跌至转股价130%以下,投资者可以买入正股,等待正股价格重新上涨获利。

(4)在可转债即将到期前的一段时间内,若正股价格远低于转股价,发行人可以通过执行下修条款下调转股价,或公布利好消息以助推正股上涨,从而促使可转债持有人转股。因此,此时买入正股,往往能获得超额收益。

2.2、弱市定向可转债融资优于定增,有望迎来大发展

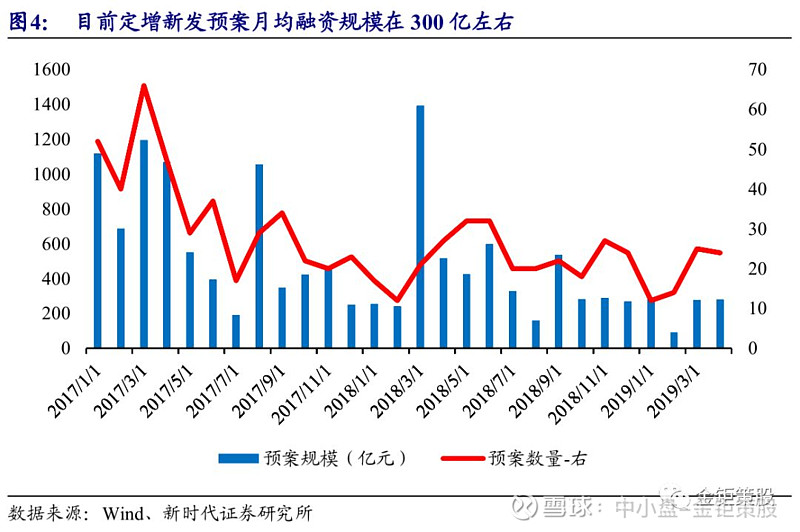

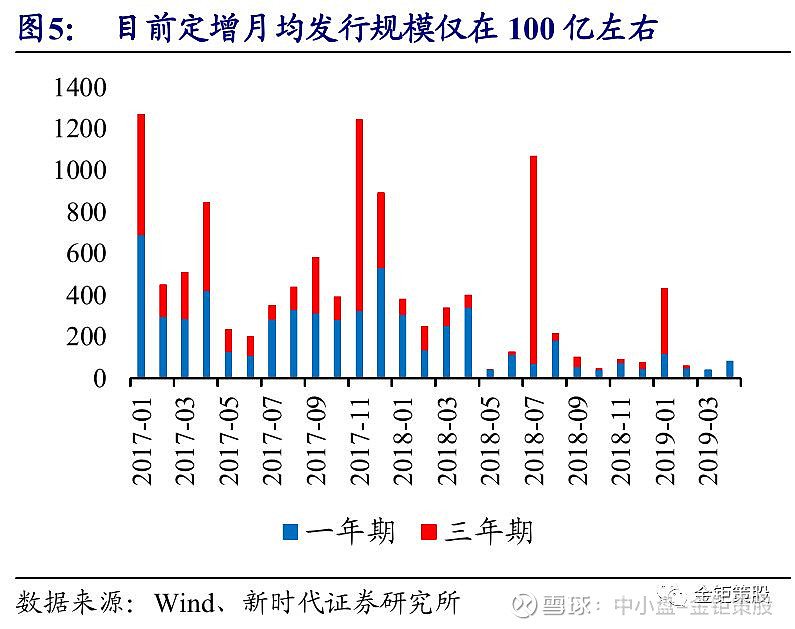

弱市环境下定向可转债融资优于定增,有望迎来大发展。定向可转债融资目前无论从定价或是转股锁定期都和定增类似,并且都是向特定对象发行,锁定期内不能上市交易。与定增相比,定向可转债存在保底的利息收益,类似“保底定增”,不过保底的主体由大股东变为信用等级更高信息更加透明的上市公司。弱市环境下,发行完毕后如果股价出现下跌,定增投资者在锁定期内就必须承担浮亏。而定向可转债投资者由于可转债的债底存在,损失相对有限(实际由于定向可转债不上市交易,不会有账面的损失,仍旧有利息的收益)。并且上市公司会通过提振正股或者下修转股价格的方式来促使定向可转债的投资者实现转股(有一定的收益情况下转债投资者才会选择转股)。此外,定向可转债的投资者转股之后减持退出还不受定增投资者首年减持不得超过其所持定增股份50%的限制。因此,在弱市环境下,定向可转债是优于定增投资的。在市场走强时,定向可转债存在转股价格上修和强制转股的条款。如果在转股锁定期正股大幅上涨,那么在转股期提交转股申请日前二十日交易均价不低于当期转股价格150%/200%时,则需要按当期转股价的130%进行转股。这也就意味着当收益率超过50%/100%时,需要让出30%的收益率,定向可转债投资者仍然有15.4%/53.8%以上的投资收益率,仍旧十分可观。如果在转股期正股出现大幅上涨,转债投资者可以在转股价上修之前转股,这样就可以享受和定增投资者一样的投资收益。可以看到,定向可转债融资和“保底定增”十分类似:在转股锁定期有稳定的保底利息收益;在转股期如果股价大幅低于转股价可以等待转股价下修、提前回售或者持有到期退出;如果股价大幅高于转股价,则可以转股享受权益的收益,在收益率超过50%/100%时需要让出30%的收益。定向可转债核心的风险在于上市公司最终到期无法实现债券的兑付,目前来看这一风险非常小。目前再融资核心品种定增持续低迷的核心问题在于需求端资金不足,发行困难。新发预案看目前定增的月均融资规模在300亿左右(新规简化信息披露,配套融资不强制披露具体金额,实际月均融资规模要超300亿)。但从发行端来看,目前定增月均的发行规模仅在100亿左右,有一半以上的定增项目最终发行失败。定向可转债类似“保底定增”,收益可观且确定性更高、风险更小,弱市环境下是优于定增的投资选择,对资金的吸引力更强。我们预计随着定向可转债的试点和逐步的放松,作为再融资的新品种,有望迎来大发展。

3

3.1、 本期并购热点为计算机、传媒、电子等行业

赛腾股份:定向可转债审核速度更快。目前定向可转债处于试点的阶段,典型案例为首例赛腾股份。赛腾股份2018年11月9日首次披露拟发行定向可转债和股份及支付现金购买资产及募集配套资金的预案。2018年12月6日获得股东大会通过,2019年1月3日获得发审委通过,2019年3月2日获得证监会批准。从发布预案到获得证监会批准的时间不到4个月,而目前发行股份购买资产的平均审核周期在6-7个月及以上。考虑到赛腾股份作为试点的首例,审核推进速度相对会更快,我们预计定向可转债初期项目数量较少,后续审核速度仍旧会较定增更快。

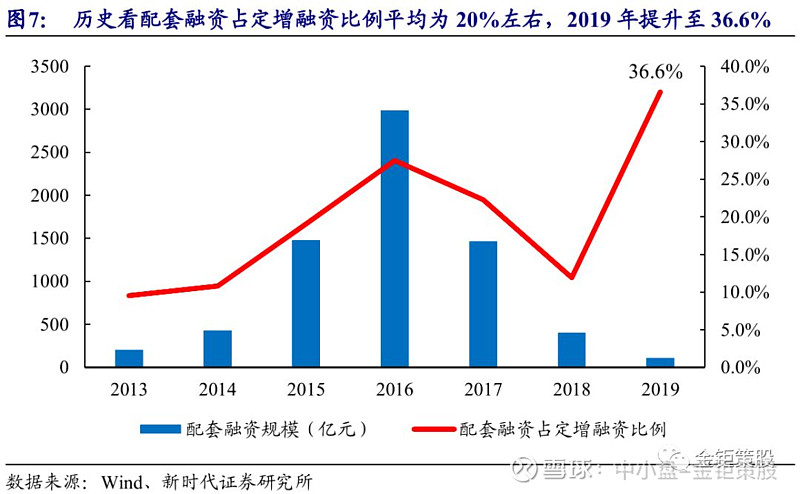

新劲刚:定向可转债融资目前仅限于并购及配套融资。目前发布定向可转债预案的17家公司均是用于并购及募集配售资金。新劲刚2019年2月13日发布了发行股份及支付现金购买资产及募集配套资金的预案。方案对于并购部分并没有采用定向可转债,而仅只是在配套融资中拟发行定向可转债及普通股份募集配套资金。2019年3月9日公司对并购方案进行调整,将发行股份及支付现金购买资产调整为发行股份、定向可转债及支付现金购买资产。新劲刚最初的方案尝试单独使用定向可转债用于配套融资,从后续方案调整来看,目前所有的定向可转债方案均仅限于作为并购的支付手段同时用于配套融资。未来定向可转债融资是否可以放松到单独用于配套融资或者直接用于非公开发行均需要继续观察。历史来看,并购的配套融资占总体定增融资的比例在20%左右,并且随着并购重组的回暖,2019年配套融资占定增融资的比例开始出现显著提升,2019年已经实施的配套融资规模达109亿,占定增融资的比例提升到了36.6%。

必创科技:定向可转债发行期限最短可为3年。由于有承诺业绩的存在,目前定向可转债的发行期限大多数和公开可转债的发行期限类似,为5-6年。必创科技2019年3月9日发布发行股份、定向可转债及支付现金购买资产及募资配套资金的预案,其中定向可转债的发行期限为3年。

新时代证券中小盘研究团队

孙金钜,新时代证券研究所所长,兼首席中小盘研究员。专注于新兴产业的投资机会挖掘以及研究策划工作。2016年、2017年连续两年带领团队获新财富最佳分析师中小市值研究第一名,自2011年新财富设立中小市值研究方向评选以来连续七年(2011-2017)上榜。同时连续多年获水晶球、金牛奖、第一财经等中小市值研究评选第一名。

任浪:021-68865595-232;

renlang@xsdzq.cn

黄泽鹏:021-68865595-202;

huangzepeng@xsdzq.cn

王宁:wangning3@xsdzq.cn

邹道:zoudao@xsdzq.cn

欢迎扫描二维码关注

公众号ID:金钜策股

感谢您的关注!此公众号为新时代中小盘研究团队授权稿件,如需转载,请注明出处。