1 基本情况:

公司是白酒行业的标杆企业,生产销售茅台酒。茅台酒历史悠久,是酱香型白酒的代表,有“国酒”的美称。

公司经营模式:采购原料-生产产品-销售产品

产品生产工艺流程为:制曲-制酒-贮存-勾兑-包装

销售模式: 扁平化区域经销,公司直销为辅。

从公司2018年的经营数据来看,茅台酒营收毛利占比9成左右,系列酒贡献小部分利润。

2. 行业分析:

2.1 行业强分化,龙头企业利润领先

2018年我国白酒企业收入规模达5400亿,利润总额达1250亿。 茅台、五粮液、泸州老窖高端产品销量占行业比例0.76%,但是收入占19%、利润占比41%。 低端酒面临产能过剩的问题,但好酒、名酒增长态势良好。

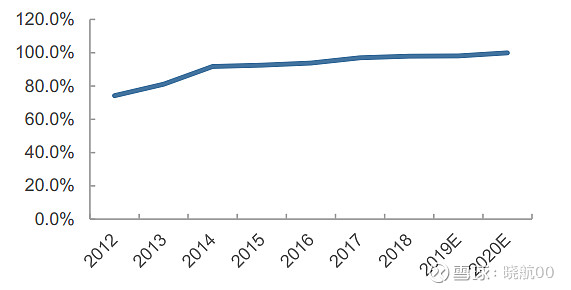

2.2 高端白酒行业集中度持续提高。

经过打压三公消费的调整期,茅、五、泸在高端市场的占比从74%提高到了98%

2.3 高端白酒未来5年仍然处于量价双升的通道。

2.3.1量:

需求端来看,消费观念向健康化、品质化转变。高端白酒比如茅台,具有幽雅细腻丰满协调的口感,以及醒酒不上头的舒适感,因此越来越多的消费者随着收入的增长都开始选择高品质的白酒。

从投资需求来看,茅台的生肖酒、年份酒带动飞天茅台价格上升。由于茅台的存放时间越长口感越好,一部分消费者选择了储存老酒以备未来宴请重要客人,另一部分人则收藏非标茅台等待升值。

从供给端来看,茅台规划2020年实现5.6万吨基酒产量,对应2024可供销量达到4.8万吨。而2018年茅台销量3.2万吨,这意味着未来5年销量增长50%。 五粮液计划2020年销量3.0万吨,国窖1573计划2020年实现销量1.5万吨。

2.3.2 价格

从历史数据来看,茅台的价格随着居民购买力的提升而上涨,零售价格和收入之间的比重在40%-60%之间,当前比值在57%,显著低于2011年的水平,因此零售价格的泡沫不大。

3. 竞争优势:

3.1 强大的品牌力

茅台被称为“国酒”,在我国国宴和外交历史上有特殊地位。 1949年茅台被领导人确定为开国大典用酒。20世纪70年代,赖思顿夫妇和尼克松访华期间,茅台也作为国宴用酒进行招待。 1988年,招待罗马尼亚贵宾的时候,钓鱼台国宾馆拿出了50年窖藏的茅台,让与会者开怀畅饮。

3.2 独特的酿造工艺

茅台作为世界三大蒸馏名酒,每一瓶茅台需要经过5年时间,30道工序,160多中工艺环节。 整个生产环节中,主要依靠的是人工的传统技艺,例如人工摊晾、人工上堆。 为了把控合理的温度、水分进行发酵,造酒师都会亲自捧起酒胚,感受其中的气味和手感。 茅台飘香的背后,传统的技术工艺还有代代传承的酿酒师傅起到了重要作用。

3.3 稀缺的产能

茅台董事长提过茅台的产能由于环境因素不会无限制扩张。根据相关资料,国家科委曾经牵头组织“茅台酒异地实验”。在遵义市组建了异地实验厂,抽调了厂长,工程师,技术人员甚至运去了红土、赤水河进行了10年的异地实验,但是实验失败。 由此,茅台酒只能在茅台镇独特的环境中酿造,不可复制。由于地理环境带来产能瓶颈,未来茅台将长期处于供应短缺的状态。从长期看,供给的稀缺性和日益增长的需求必将带来零售价和出厂价长期提升。

4 估值

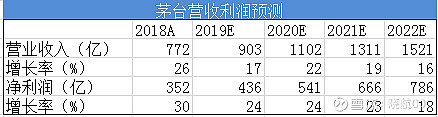

关键假设:2020年开始的收入主要由产能爬坡驱动,由于当前零售价格和出厂价相差千元,保守预计2021年上调10%左右的价格。根据预测,到2022年茅台年化净利润接近800亿。假设没有新的投资,不考虑分红因素,到2022年,茅台将成为一家账面现金突破3400亿,年现金流800亿的公司,估值可达2.3万亿,对应股价1800元。

结论: 1000元是茅台发展的新一轮起点,作为带有稀缺属性的龙头消费品公司,现价仍然被严重低估。

$贵州茅台(SH600519)$ $上证指数(SH000001)$ $沪深300(SZ399300)$ @今日话题 #消费股投资指南#